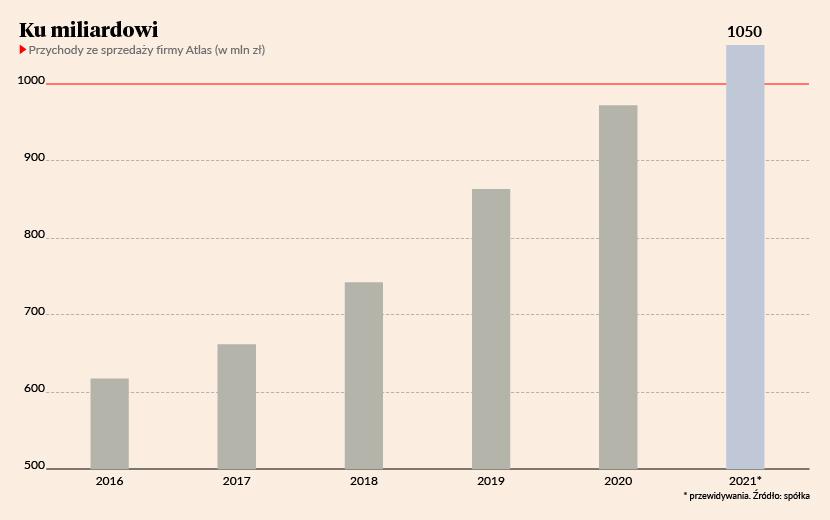

2020 r. Atlas zamknął ze sprzedażą około 972 mln zł. To wynik minimalnie lepszy od tego, jakiego spodziewał się prezes Paweł Kisiel. W listopadzie zeszłego roku mówił, że będzie to najlepszy rok w historii firmy i że oczekuje wzrostu przychodów o 10-12 proc. w stosunku do 863,1 mln zł z 2019 r. (949-967 mln zł).

Trudniej niż w pandemii

W tym roku przychody Atlasu również wzrosną, ale nie aż tak mocno jak w 2020.

- Produkty cementowe, które sprzedajemy pod marką Atlas, odnotują ponad 10-procentowy wzrost, ale choćby gipsowa marka Dolina Nidy nie urośnie w aż takim stopniu - mówi prezes.

Początek roku w segmencie gipsu był słaby.

– Prace tynkarskie są realizowane, gdy temperatury są dodatnie. Dlatego na początku roku, kiedy panowały mrozy, sprzedaż tynków była wyjątkowo niska – wyjaśnia Paweł Kisiel.

Drugą przyczyną wolniejszego wzrostu jest polityka inwestycyjna Atlasu.

– W tym segmencie mamy ograniczone moce produkcyjne. Nie inwestujemy w ich rozwój, bo nasza konkurencja ma uprzywilejowaną pozycję w zakresie odbioru surowca z polskich elektrowni - niższe ceny, większą dostępność i długoterminowe kontrakty. Dopóki to się nie zmieni, nie zmieni się też nasza polityka inwestycyjna – mówi prezes.

Na lepsze czasy czeka gipsowa inwestycja warta 120 mln zł. Według naszych informacji chodzi o nową fabrykę zajmującą się wytwarzaniem mieszanek gipsowych, jednak Paweł Kisiel szczegółów nie podaje.

Pogoń za kosztami

Łącznie przychody Atlasu mają wzrosnąć o około 10 proc., co oznacza, że pierwszy raz w historii firmy przekroczą 1 mld zł.

- Z zyskiem będzie gorzej - przede wszystkim dlatego, że rosną koszty. O ile dotychczas umowy na dostawy surowców gwarantowały nam stałą cenę na cały rok, w wyjątkowych sytuacjach na pół roku, o tyle teraz ceny zmieniają się z miesiąca na miesiąc. Tego nie da się przenieść na rynek – tłumaczy Paweł Kisiel.

Dodatkowym i niespotykanym przez ostatnie lata zjawiskiem jest problem z dostępem do wielu surowców – terminy dostaw znacząco się wydłużyły, a zamówienia nie są realizowane w pełni. Ponadto zwiększają się koszty pracy, transportu, energii. Weszły w życie nowe opłaty np. przesyłowe.

- Presja kosztowa jest naprawdę duża i jest ryzyko, że w tym roku zyski będziemy mieli niższe niż rok wcześniej – podsumowuje Paweł Kisiel.

Mimo to Atlas sporo inwestuje. Już w 2020 r. jego nakłady na inwestycje i remonty wzrosły o 10 proc. i sięgnęły około 78 mln zł. Prezes deklaruje, że podobnie będzie w tym roku.

Oradea czy Kluż-Napoka

Jednym z modernizowanych zakładów grupy jest fabryka w Oradei w północno-zachodniej Rumunii.

- Pozbyliśmy się tam również części zbędnego majątku i po raz pierwszy od początku działania na tym rynku osiągnęliśmy rentowność – mówi Paweł Kisiel.

W tym roku na dalszą modernizację fabryki w Oradei Atlas planuje wydać nawet 1 mln EUR. Jednak moce wytwórcze tego zakładu (obecnie 50 tys. ton produktów cementowych rocznie) są wciąż niewystarczające w stosunku do popytu i Atlas zmuszony jest sprowadzać do Rumunii produkty ze swoich polskich fabryk. W zeszłym roku stanowiły one prawie 30 proc. sprzedaży na rumuńskim rynku. Dlatego polska firma od kilku miesięcy przygotowuje się do postawienia nowego zakładu.

- Chciałbym, abyśmy weszli na plac budowy w drugiej połowie roku – mówi prezes Atlasu.

Koszt inwestycji szacuje na 12-15 mln EUR (55-69 mln zł). Firma ma już wytypowane dwie potencjalne lokalizacje. W grę wchodzi Oradea i Kluż-Napoka, historyczna stolica Siedmiogrodu i drugie co do wielkości miasto w Rumunii.

- Analizujemy możliwość skorzystania z lokalnych programów wsparcia inwestycji. Przede wszystkim jednak zależy nam na tym, by fabryka znajdowała się w miarę blisko źródła surowców, czyli piasku i cementu – wyjaśnia szef Grupy Atlas.

Fabryka, której uruchomienie planowane jest na przełom 2023 i 2024 r., ma docelowo wytwarzać 150 tys. ton wyrobów rocznie. To oznaczałoby czterokrotne zwiększenie rumuńskich mocy produkcyjnych Atlasu i podniesienie przychodów grupy o ok. 100 mln zł.

Nowa fabryka ma być w dużym stopniu zautomatyzowana, co oznacza, że zatrudnienie nie wzrośnie proporcjonalnie do mocy wytwórczych. Zdaniem Pawła Kisiela w nowym zakładzie będzie pracować około 60 osób, czyli niewiele więcej niż w obecnie działającym, który jest znacznie mniejszy.

W zeszłym miesiącu wskaźnik PMI dla przemysłu, uwzględniający m.in. ceny wyrobów gotowych i zapasów surowców, wyniósł 53,4 (prognozy mówiły o 52,7). Szczególnie ciekawe było to, że polskie przedsiębiorstwa zaraportowały największy wzrost cen wyrobów gotowych od 1998 r. Koszty produkcji urosły najszybciej od dekady. Jako przyczyny wskazywano nadwyżkę popytu nad podażą, niedobory materiałów na światowych rynkach, osłabienie złotego oraz problemy na granicach.

Zła wiadomość jest taka, że to globalny trend. Lutowy subindeks cenowy ISM, który jest amerykańskim odpowiednikiem PMI, sięgnął aż 86 pkt. To poziom widziany ostatni raz w 2008 r.

Drożeją surowce przemysłowe, których ceny (w USD) są czasami dwa razy wyższe niż rok temu. Ropa naftowa podrożała o ponad 100 proc., drewno – o prawie 120 proc., miedź – o 63 proc., gaz ziemny – o 58 proc., żelazo – o 52,4 proc. zaś etanol – o 40 proc. Do tego za prawa do emisji CO2 trzeba zapłacić o ponad 60 proc. więcej niż przed rokiem.

Ceny stali w Polsce wyjątkowo mocno rosną. Profile HEB, blacha gorącowalcowana i pręty są dziś o ponad 40 proc. droższe niż na początku 2020 r. Rosną też koszty pracy. W najbliższym czasie ta tendencja bardzo mocno wpłynie na wyniki finansowe wielu firm.