W III kwartale 2023 r. przychody Auto Partnera wzrosły o 27,3 proc. do 956,3 mln zł. Pozwoliło to na wzrost EBITDA o 21,5 proc. do 102,1 mln zł, a zysku netto o 22,1 proc. do 65,6 mln zł.

– Sprzedaż krajowa i zagraniczna rozłożyły się pół na pół w strukturze przychodów. Stawiamy na eksport, który powinien przekroczyć 1,5 mld zł w tym roku – mówi Tomasz Werbiński, członek zarządu i dyrektor finansowy Auto Partnera.

– Marża brutto na sprzedaży zaskoczyła w III kwartale, stąd wyniki są powyżej oczekiwań rynkowych i naszych prognoz. W IV kwartale i przyszłym roku czynnik walutowy już nie będzie tak wspierał wyników, więc może nastąpić lekkie wyhamowanie. W dłuższym terminie nie ma większych zagrożeń dla marży. Podtrzymujemy, że ekspansja europejska powinna zapewnić dynamikę wzrostu na poziomie, które widzieliśmy w ostatnich latach – mówi Mateusz Chrzanowski, analityk Noble Securities.

W 2021 r. przychody wzrosły o 35 proc., w 2022 r. o 25 proc., a po trzech kwartałach 2023 r. są o 30 proc. wyższe r/r.

Krótkie spowolnienie

W krótkim okresie wyniki Auto Partnera mogą być jednak trochę słabsze. Od 1 stycznia 2024 r. wzrośnie płaca minimalna, co spółka stara się wyprzedzić.

- Dynamika całego rynku w coraz większym stopniu jest pochodną wolumenów i coraz mniej wspierana inflacją. Odzwierciedla to również struktura wzrostu sprzedaży w spółce. Na dość wymagającym rynku wzrost wolumenów powyżej 15 proc. notowanych w Polsce świadczy o dalszym wzroście udziału w rynku spółki. Krótkoterminowo widzimy pewną presję na pierwszą marżę wskutek umocnienia złotego – mówi Grzegorz Kujawski, analityk Trigon DM.

Było to już widoczne w III kwartale, a w kolejnych może być trudno utrzymać wysokie tempo wzrostu zysków.

- Zyskowność w III kwartale rosła trochę wolniej niż przychody ze względu na niekorzystne kursy walutowe i sprzedaż zapasów. 28,3 proc. rentowności brutto na sprzedaży uważamy za satysfakcjonujące i jest to pewna normalizacja – mówi Tomasz Werbiński.

- Nie chcemy zwalniać, ale trudno powiedzieć, czy dynamika przychodów będzie powyżej czy poniżej 30 proc. Nie będzie wspierającego czynnika inflacyjnego, ale robimy wszystko, aby rozwijać się szybko – dodaje Piotr Janta, wiceprezes Auto Partnera.

Analitycy spodziewają się jednak, że Auto Partner w dalszym ciągu będzie zwiększał udziały rynkowe, a wzrost w długim terminie jest niezagrożony.

- Dynamika płac jest powyżej inflacji od kilku miesięcy i taki stan utrzyma się w przyszłym roku, co powinno wspierać poprawę nastrojów konsumenckich i popyt. Zakładamy większy ruch w parku samochodowym – to nie był rok silnego importu samochodów ze względu na osłabienie złotego i inflację, która ograniczała skłonność do ponowienia większych wydatków. Tymczasem import samochodów używanych kształtuje cały rynek części, a w przyszłym roku powinien on wyglądać lepiej. Cały park europejskich samochodów się starzeje, a zjawisko to przyśpieszyło w ostatnich latach. Jednocześnie zarządzający flotami szukają oszczędności, co sprzyja rynkowi niezależnych dystrybutorów części – mówi Grzegorz Kujawski.

Konsolidacja w branży trwa

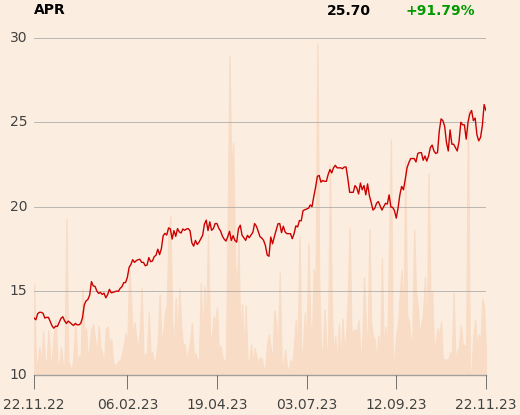

Kurs akcji Auto Partnera w tym roku urósł już o 90 proc.

- Fenomen polega na tym, że spółka się cały czas rozwija. Tym samym kurs akcji ma podstawę do tego, żeby podążać za rosnącymi wynikami finansowymi. Nie ma nic lepszego dla kursu akcji, niż wzrost wyników. W ten sposób budowana jest wiarygodność, zwłaszcza jeżeli ten wzrost notowany jest z roku na rok – mówi Tomasz Sokołowski, analityk z biura maklerskiego Santandera.

Tak duży wzrost dotyczy Inter Carsu, który pozostaje liderem rynku w Polsce. Obie spółki korzystają jednak na efektach skali i konsolidują rynek.

- Liderem jest Inter Cars, który osiąga w Polsce 3,5-krotnie większe obroty niż Auto Partner, oferując również szersze portfolio towarów, np. opony, których Auto Partner nie dystrybuuje. Inter Cars jest również znacznie silniejszy w segmencie aut ciężarowych. Dynamika wzrostu sprzedaży jest wyższa w Auto Partnerze, ale udziały rynkowe szybciej powiększa w Inter Cars – mówi Grzegorz Kujawski.

Inter Cars w III kwartale zwiększył przychody o 15,8 proc. do 4,56 mld zł, a zysk netto wzrósł o 2,8 proc. do 225 mln zł.

- Nominalny wzrost sprzedaży w Polsce w III kwartale był ponad 1,5-krotnie większy w Inter Cars. Obie spółki zyskują udziały w rynku kosztem mniejszych podmiotów. Proces konsolidacji jest obserwowany od lat i postępuje. Największe podmioty mają bardziej wydajną logistykę, większą skalę zakupów, co pozwala na atrakcyjniejsze ceny u producentów. A w branży kluczowy poza dostępnością jest czas dostawy i cena – mówi Grzegorz Kujawski.

- Okres pandemii sprawił, że dynamiki rozwoju Inter Cars i Auto Partner się zbliżyły, ale wcześniej Auto Partner szybciej się rozwijał i w ostatnich kwartałach również tak było, dlatego myślę, że będzie gonił konkurenta – mówi Mateusz Chrzanowski.

Analitycy wskazują, że rynek hurtowy będzie podlegał dalszej konsolidacji, a przykłady innych rynków tego typu - jak farmaceutyczny czy spożywczy - świadczą, że pojedyncze firmy mogą osiągnąć wysokie udziały.

- W Polsce udział rynkowy Auto Partnera zdecydowanie nie będzie przeszkadzał w dalszym wzroście. Wynosi ok. 12-13 proc., a wspólnie z Inter Carsem firmy mają możliwość opanowania znacznie większej części rynku niż obecnie - mówi Tomasz Sokołowski.

- Na rynku polskim Auto Partner jest istotnie mniejszy, ale obie spółki zwiększają udziały rynkowe, co w dłuższym terminie może pozytywnie wpłynąć na marże, gdy mniejsze podmioty zostaną wygryzione – mówi Mateusz Chrzanowski.

Obie giełdowe spółki różnią się w zakresie strategii dotyczącej ekspansji zagranicznej.

- Na rynku europejskim Inter Cars skupia się na Europie Środkowo-Wschodniej, a Auto Partner idzie szeroko – jest aktywny także w Europie Zachodniej. W całej Europie obie spółki nie mają istotnych udziałów, ale w regionie Inter Cars jest już liczącym się podmiotem – mówi Mateusz Chrzanowski.

- Za granicą jest bardzo dużo miejsca, co pokazuje Inter Cars, i tego miejsca jest także sporo dla Auto Partnera. Są lokalni konkurenci, którzy jednak są w gorszej sytuacji, gdyż dwie polskie spółki wyróżniają się jakością i ofertą – mówi Tomasz Sokołowski.