Zacznijmy, od krótkiego podsumowania sytuacji na rynku surowców w ostatnim miesiącu.

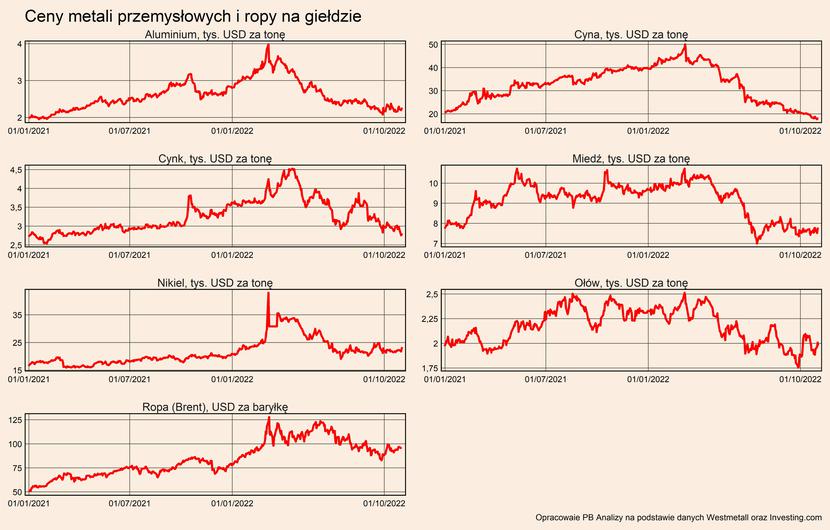

Na London Metal Exchange (LME), najmocniej na wzrosły ceny niklu (o 10 proc). Rosły również ceny ołowiu (8 proc.), aluminium (7 proc.) oraz miedzi (5 proc.). Spadły natomiast ceny cyny (-10 proc.) oraz cynku (-4 proc.). Z kolei notowania ropy naftowej Brent wzrosły o ponad 7 proc.

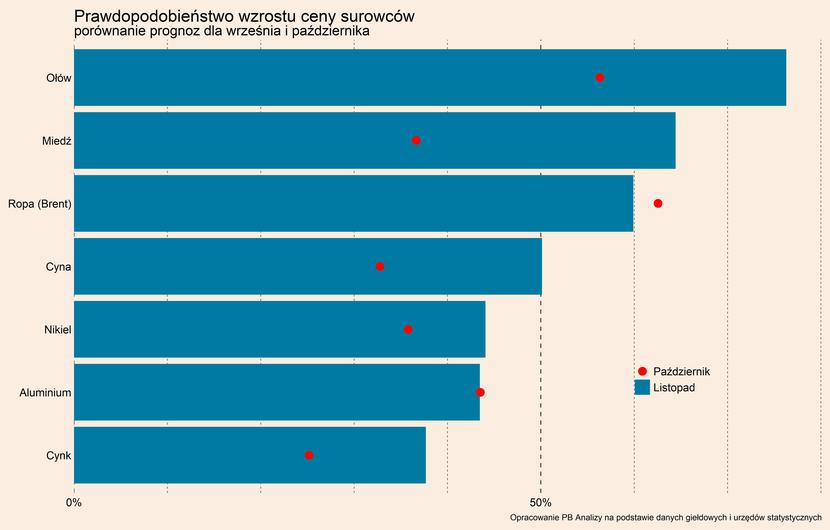

Jak będą zmieniać się ceny surowców w ciągu najbliższych czterech tygodni? Na to pytanie staramy się odpowiedzieć za pomocą naszego modelu, który opiera się na analizie 80 najważniejszych wskaźników makroekonomicznych z Polski oraz najważniejszych światowych gospodarek. Wskazuje on prawdopodobieństwo wzrostu cen surowców w ciągu najbliższego miesiąca. Według modelu rosnąć będą ceny ołowiu (prawdopodobieństwo na poziomie 75 proc.), a także miedzi (ponad 60 proc.) oraz ropy naftowej (60 proc.). W przypadku cyny wynik oscyluje wokół 50 proc., co oznacza, że model nie daje jednoznacznego wskazania. W przypadku ceny pozostałych metali – niklu, aluminium oraz cynku, ceny nie powinny rosnąć.

Co ważne, model pomija warunki podażowe, a uwzględnia jedynie czynniki popytowe, ponieważ zakładamy, że w krótkim okresie to właśnie one w głównej mierze determinują ceny, a podaż nie zmienia się istotnie.

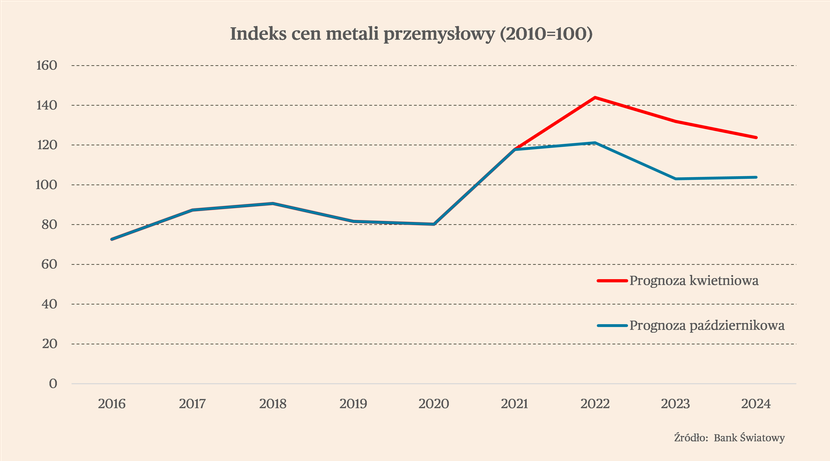

A jak w dłuższym horyzoncie czasowym wyglądają perspektywy dla cen metali? Na to pytanie odpowiedzi mogą dostarczyć nowe prognozy Banku Światowego, opublikowane pod koniec października. Według nich ceny metali będą do 2024 r. dosyć wysokie na tle historycznych średnich, ale znacznie niższe niż w ostatnich dwóch latach.

Obecnie prognozy są też wyraźnie niższe niż prognozy Banku Światowego opublikowane w kwietniu. Najsilniejsza korekta dotyczy cen cyny, które w przyszłym roku mają być o prawie 40 proc. niższe niż według poprzedniej prognozy. Z kolei prognozy dla miedzi i aluminium są o 1/4 w stosunku do kwietniowych przewidywań.

Ceny najważniejszych metali przemysłowych mają w 2023 r. spaść średnio o 15 proc. w stosunku do średniej z obecnego roku i ustabilizować się na tym poziomie w 2024 r. Biorąc pod uwagę ceny rynkowe z ostatnich dni, oznacza to ich utrzymywanie się na bardzo zbliżonym poziomie.

Główne czynniki, które stoją za taką prognozą to pogorszenie się koniunktury na świecie, w tym szczególnie w Chinach. Tamtejsza polityka „zero Covid”, która według komunikatu władz sprzed kilku dni ma być kontynuowana, powoduje długotrwałe ograniczenia w produkcji. Popyt będzie ograniczony także, ze względu na problemy w tamtejszym sektorze nieruchomości.

Popyt Chin na metale przemysłowe stanowi większość światowego popytu. Przykładowo, w przypadku aluminium i miedzi wynosi on aż 60 proc. Im słabsza będzie zatem sytuacja gospodarcza w tym kraju, tym niższe powinny być ceny metali.

Pozostała część popytu pochodzi głównie z gospodarek rozwiniętych, gdzie powinien on w kolejnych kwartałach obniżać się na skutek podwyżek stóp procentowych. Im wyższe one będą, tym mocniej obniży się popyt na metale.

Są jednak także czynniki, które będą oddziaływać w przeciwnym kierunku, nie pozwalając się zbytnio obniżyć cenom metali. Wśród nich można wymienić m.in. te o charakterze podażowym – wysokie ceny energii, które mają istotny wpływ na koszty produkcji metali, a zwłaszcza w przypadku aluminium i cynku.

Innym czynnikiem są niskie zapasy metali dostępne na LME. W przypadku wszystkich metali są one niższe od średniej z lat 2010-19, w niektórych nawet bardzo znacząco. Zapasy aluminium są na poziomie ok. 15 proc. historycznej średniej, podobnie niklu, a cynku ok. 25 proc. Niski poziom zapasów charakteryzuje także wiele firm wydobywających i przetwarzających metale, które w ciągu ostatnich dwóch lat notowały ogromny popyt. Teraz stopniowo te zapasy powinny być uzupełniane, jednak to będzie czasochłonny proces, a niskie zapasy powodują, że rynki silniej reagują na wszelkie informacje o ograniczeniach podażowych.

Bilans ryzyk dla tej prognozy jest skierowany w dół, co oznacza, że potencjalne negatywne dla cen czynniki przeważają nad pozytywnym. Jednocześnie na rynkach surowców wciąż występuje duża zmienność, która może powodować, że okresowo ceny mogą dosyć gwałtownie rosnąć.

Z makroekonomicznego punktu widzenia te prognozy są pozytywne dla rozwiniętych gospodarek, w tym Polski. Dają szansę na to, że dotychczasowe spadki cen metali przyniosą trwały dezinflacyjny impuls, przyczyniając się do spadku cen wyrobów przemysłowych czy niektórych materiałów budowalnych.