W prognozie wydanej pod koniec kwietnia, Bank Światowy prognozuje średnie, roczne ceny kilkudziesięciu surowców w latach 2022-2024. Ceny zdecydowanej większości z nich mają się w najbliższych latach utrzymywać znacznie powyżej średniej z dekady przed pandemią (lata 2010-2019). Jednocześnie mają być znacznie wyższe w stosunku do poprzedniej prognozy Banku, wydanej w październiku ub.r. Ale pozytywny wymiar jest taki, że ceny mają spaść w latach 2023-2024 wobec poziomu z 2022 roku. Są to oczywiście tylko prognozy, które zawierają w sobie bardzo duży stopień niepewności, ale pozwalają one nakreślić scenariusze na niepewne czasy.

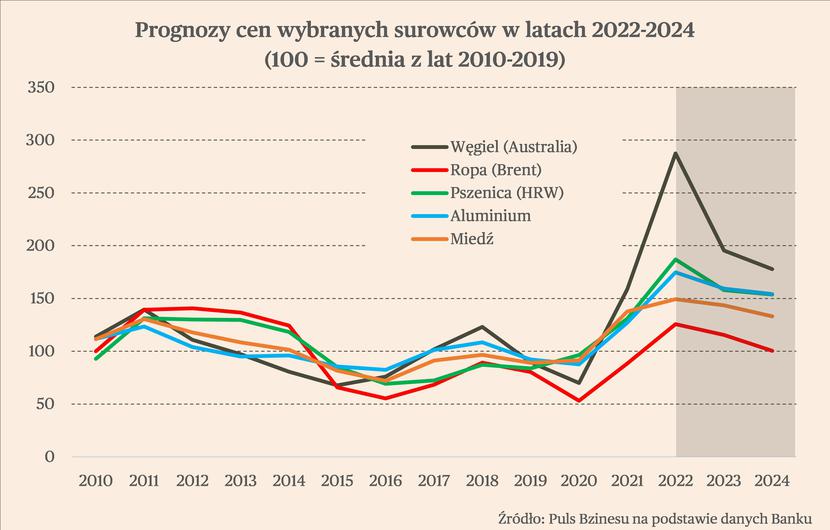

W prognozie analitycy Banku Światowego zakładają, że ceny bardzo silnie wzrosną w tym roku, a w kolejnych dwóch latach będą spadać, jednak nadal mają się utrzymywać na wysokim poziomie. Widać to na przykładzie pięciu kluczowych surowców – dwóch energetycznych (węgiel i ropa naftowa), dwóch metali (aluminium oraz miedź), a także pszenicy. W 2022 r. największy wzrost w odniesieniu do średniej z lat 2010-2019 ma osiągnąć węgiel, którego cena będzie wyższa o prawie 190 proc. Wzrost cen powyżej 50 proc. ma dotyczyć także pszenicy (87 proc.), aluminium (75 proc.). W przypadku miedzi ma to być 49 proc., natomiast w najmniejszym stopniu w tej grupie wzrośnie cena ropy – o 26 proc. w stosunku do średniej z dekady przed pandemią.

Jednocześnie średnie roczne ceny czterech z wymienionych pięciu surowców do końca 2024 r. mają się kształtować powyżej średniej z lat 2010-2019. Węgiel m być o ponad 2/3 droższy, pszenica i aluminium o połowę, natomiast miedź o 1/3. Jedynie ceny ropy naftowej mają w 2024 r. wrócić do poziomu średniej z dekady przed pandemią. Surowce mają więc być w najbliższych latach wyraźnie droższe niż przed 2020 rokiem.

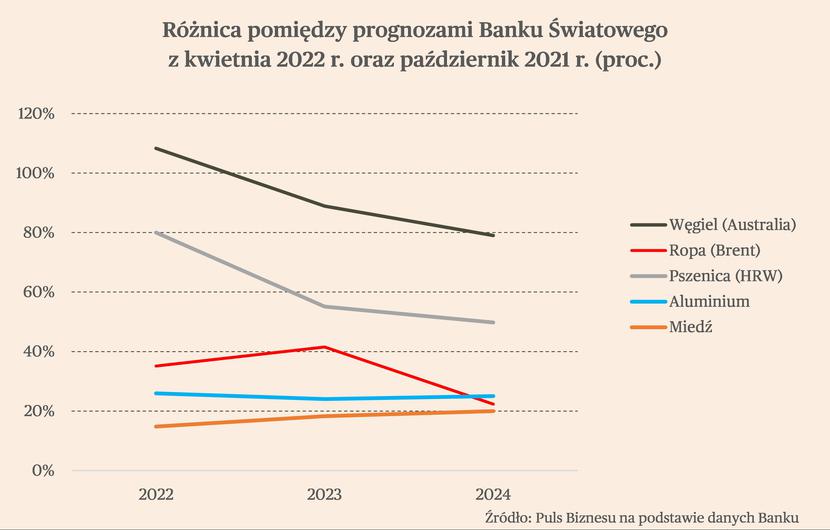

Według kwietniowej prognozy, ceny najważniejszych surowców będą znacznie wyższe niż ceny przewidywane w październikowej prognozie. Bank Światowy podwyższył prognozę dla cen wszystkich pięciu omawianych kluczowych surowców dla całego horyzontu czasowego, czyli aż do 2024 r. To pokazuje, że wzrost cen na skutek wojny będzie miał charakter trwały. Najmocniej prognoza zmieniła się w przypadku węgla, który ma być w tym roku ponad dwukrotnie droższy niż wskazywała na to zeszłoroczna prognoza. Warto zwrócić uwagę także na zmianę prognozy dla metali, których ceny mają być wyższe od październikowej prognozy w we wszystkich trzech najbliższych latach. Na tej podstawie można wnioskować, że w przypadku tych surowców spodziewane jest trwałe obniżenie podaży z Rosji, połączone ze zmniejszeniem mocy wytwórczych tego kraju w zakresie produkcji metali.

Bazowy scenariusz przyjęty przez analityków Banku Światowego jest następujący: wojna w Ukrainie i związane z nią sankcję na Rosję spowodują silne ograniczenie podaży wielu surowców, których te dwa kraje są ważnymi światowymi eksporterami. Dotyczy to wielu surowców – żywności, metali i surowców energetycznych, których ceny już przed wybuchem wojny znajdowały się na wysokich lub bardzo wysokich poziomach, ze względu na wysoki popyt spowodowany pandemicznym ożywieniem.

To sprawia, że niewielkie jest pole do substytucji jednych surowców innymi, co w wielu przypadkach w przeszłości pomagało ograniczać skutki wzrostów cen. Przykładowo, w okresach wysokich cen ropy naftowej możliwa była jej częściowa substytucja gazem ziemnym lub węglem. Wysokie ceny niemal wszystkich surowców prowadzą więc do wzrostu kosztów produkcji innych surowców – np. wysokie ceny gazu przekładają się na wysokie ceny nawozów, a to przekłada się na wzrost kosztów produkcji żywności i w konsekwencji na jej ceny. Tworzy się zatem spirala cenowa, na którą nakłada się dodatkowo inflacja wynikająca z innych czynników (wzrost płac, kosztów transportu, podwyżki stóp procentowych). Dodatkowo wiele rządów zdecydowało się na wprowadzanie cięć podatków na energię, co w krótkim okresie może obniżyć ich ceny konsumpcyjne, jednak ostatecznie będzie podtrzymywało zapotrzebowanie na energię i prowadziło do utrzymywania się wyższych cen.

Z perspektywy przedstawionej przez analityków Bank Światowego wyłania się zatem obraz sytuacji, w której wojna podbiła ceny większości surowców i w najbliższych kwartałach te wysokie ceny będą dalej wzajemnie napędzały. Dodatkowo będą także wzmacniane innymi czynnikami makroekonomicznymi, a także działaniami po stronie polityki gospodarczej.

Głównym czynnikami, które będą kształtowały ceny będą więc długość i przebieg walk w Ukrainie, a także zakres sankcji nałożonych na Rosję. Bazowy scenariusz zakłada, że wojna przebiega w sposób podobny, jak dotychczas, tzn. walki dotyczą głównie wschodniej Ukrainy, wojna nie rozlewa się na inne kraje, a Rosja nie używa np. broni chemicznej czy biologicznej.

Głównym ryzykiem „w górę”, czyli czynnikiem, który może sprawić, że w rzeczywistości ceny surowców będą jeszcze wyższe niż pierwotnie przewidywane jest intensyfikacja działań wojennych oraz kolejne sankcje na import rosyjskich surowców, zwłaszcza energetycznych, które jednak są istotne z politycznego punktu widzenia. Głównym ryzykiem „w dół” dla prognozy jest natomiast silne spowolnienie gospodarcze w Chinach na skutek polityki „zero Covid” i bardzo restrykcyjnych lockdownów w wielu regionach kraju, w tym dużych miastach, m.in. w Szanghaju.

W dłuższej perspektywie utrzymujące się wysokie ceny surowców mogą doprowadzić do dwóch zjawisk, które są analogiczne do poprzednich globalnych szoków surowcowych, które miały miejsce w latach 70. XX w. oraz latach 2008-09.

Pierwszym z nich są niepokoje społeczne. W przypadku gospodarek rozwijających się mogą do tego doprowadzić szczególnie wzrosty cen żywności, które wywołają głód, niedożywienie i spowodują zubożenie najsłabiej zarabiających gospodarstw domowych. Dotyczyć to będzie zwłaszcza krajów Północnej Afryki, Azji i Bliskiego Wschodu i może mieć wywołać niepokoje polityczne na wzór tzw. Arabskiej Wiosny w 2011 r. Z kolei w przypadku gospodarek rozwiniętych głównym problemem będzie wzrost cen energii, który będzie istotnym czynnikiem tworzącym inflację i znacznie utrudniający jej obniżanie poprzez zacieśnienie polityki monetarnej.

Drugim zjawiskiem może być natomiast poprawa efektywności wykorzystywanych surowców, a także przyspieszenie transformacji energetycznej. Może to być zjawisko podobne do tego, które miało miejsce w latach 70. XX w., kiedy stopniowo ograniczono zależność gospodarek od ropy naftowej. Realizacja takiej polityki będzie jednak wymagała ogromnych nakładów inwestycyjnych, które mogą być w wielu krajach trudne do poniesienia w obliczu konieczności bezpośredniego łagodzenia skutków inflacji.

Podsumowując, w najbliższych latach w światowej gospodarce ceny surowców będą na wysokich poziomach, choć od 2023 roku oczekiwane jest ich obniżenie.