NBP opublikował „Raport o stabilności sektora finansowego”, zawierający diagnozę branży bankowej, opis ryzyk z jakimi być może przyjdzie się jej zmierzyć oraz wyniki testów odporności na skrajne pogorszenie warunków makroekonomicznych. Generalna opinia jest taka, że banki są zdrowe i lepiej przygotowane na załamanie gospodarcze niż przy poprzednim badaniu. NBP wylicza jednak szereg poważnych ryzyk jakie mogą wystąpić w przyszłości:

- ryzyko ponownego spowolnienia wzrostu gospodarczego , któremu może towarzyszyć wzrost awersji do ryzyka, co z kolei może skutkować odpływem kapitałów z Polski;

- ryzyko finansowania i ryzyko wystąpienia trudności w odnowieniu operacji swapowych w wyniku odpływu kapitału;

- ryzyko obniżenia zaufania do banków w wyniku zmian właścicielskich.

2

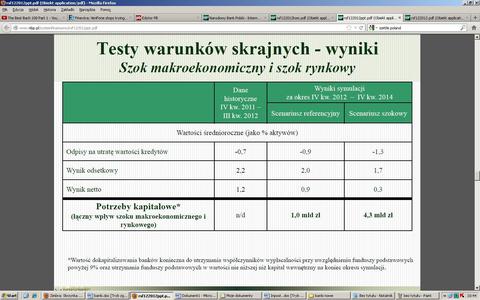

2NBP zrobił bankom test warunków skrajnych, czyli jak zachowają się w przypadku poważnego pogorszenia sytuacji gospodarczej. Scenariusz szokowy zakłada:

- recesję w gospodarkach wysokorozwiniętych w latach 2012-14

- spowolnienie wzrostu w krajach rozwijających się;

- spadek dynamiki realnego PKB w Polsce, pogłębiony zacieśnianiem polityki fiskalnej.

Szok rynkowy zakłada wzrost rentowności obligacji skarbowych o 300 pb oraz deprecjację złotego o 30 proc.

W scenariuszu szokowym dynamika PKB w Polsce 2013 r. wynosi 0,4 proc. i -1 proc. w 2014 r. Dla porównania scenariusz bazowy przewiduje wzrost gospodarczy w przyszłym roku o 1,5 proc. oraz o 2,3 proc. za dwa lata.

W scenariuszu referencyjnym banki będą potrzebowały 1 mld zł dodatkowego kapitału na koniec 2014 r. Gdyby doszło jednak do poważnego załamania, wtedy potrzeby kapitałowe wzrosłyby do 4,3 mld zł. Sporo, ale fundament kapitałowy wciąż byłby stosunkowo mocny (łączna wartość kapitałów obecnie to około 100 mld zł). Mocniej w banki uderzyłby kryzys od strony płynnościowej. NBP w scenariuszu szokowym założył, że z sektora odpływają niestabilne depozyty gospodarstw domowych, przedsiębiorstw i samorządów o terminie zapadalności. Dodatkowe każda z tych grup klientów wycofuje dodatkowo 5 proc., 10 proc. i 10 proc. swoich depozytów.

Przy takim założeniu w systemie brakłoby około 38 mld zł. Grupa banków, której udziały w rynku wynoszą 16 proc. nie miałaby odpowiednio wysokich buforów płynnościowych, żeby zamortyzować uderzenie kryzysu.