Problem z płynnością jest na tyle duży, że banki walczą na lokaty, stwierdził pod koniec października Leszek Skiba, prezes Banku Pekao. Jak dodał, sektor ma ból głowy z powodu odpływów wynikających m.in. z fali zakupów obligacji skarbowych oraz konieczności ustanawiania zabezpieczeń w ramach transakcji dla firm. Dużo środków przechodzi też z rachunków bieżących na oprocentowane lokaty.

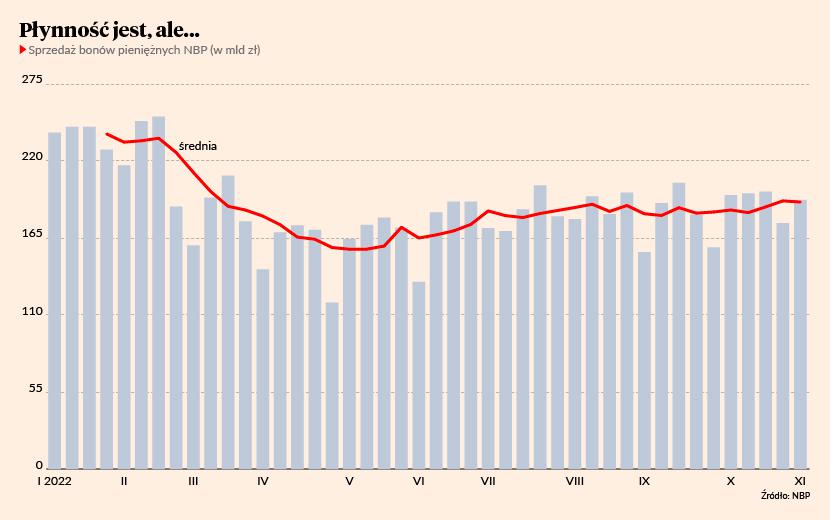

Efekt tego jest taki, że na początku listopada banki kupiły tygodniowe bony pieniężne NBP, służące do zarządzania płynnością, za 192 mld zł i było to wyraźnie mniej niż przed wybuchem wojny w Ukrainie, kiedy kupowano bony za 220-250 mld zł. Bywało jednak też znacznie gorzej - tegoroczne minimum to 133 mld zł osiągnięte w czerwcu.

– Na pierwszy rzut oka sektor bankowy wciąż jest nadpłynny. Problem w tym, że te pieniądze są niesymetrycznie ulokowane – mówi Mirosław Budzicki, analityk PKO BP.

– Płynność w sektorze to nieprecyzyjne pojęcie. Zawsze jedne banki są bardziej płynne, a inne mniej. Z danych zagregowanych może wyglądać to tak, jakby płynność była, ale poszczególnym bankom może jej brakować. Ogólnie wolumeny bonów pieniężnych NBP są wysokie, ale olbrzymia część z nich przypada na BGK. Pamiętajmy też, że państwowy bank jest zwolniony z podatku bankowego i dlatego dla niego instrumenty emitowane przez bank centralny są relatywnie bardziej atrakcyjne niż dla banków komercyjnych – mówi Andrzej Powierża, analityk BM Banku Handlowego.

Lista przyczyn

Na płynność banków wpłynął m.in. fakt, że Polacy częściej w tym roku wymieniali oszczędności na waluty.

– Wydaje mi się, że większy problem z płynnością jest w złotych. W reakcji na wybuch wojny ludzie kupowali waluty i wzrosły depozyty walutowe. Tymczasem od wielu lat spada wolumen walutowych kredytów hipotecznych, a banki ostrożnie podchodzą do kredytów walutowych dla firm, więc banki nie potrzebują większych depozytów walutowych – mówi Andrzej Powierża.

Przyczyn jest więcej. Swoje zrobiły bank centralny, który podniósł rezerwę obowiązkową oraz run na bankomaty po wybuchu wojny.

– Przestały rosnąć depozyty detaliczne, trochę dlatego, że wzrost płac nie nadąża za inflacją i wydajemy to, co zarabiamy. Nie zwiększamy oszczędności, a raczej wręcz przeciwnie - finansujemy z nich bieżącą konsumpcję – mówi Andrzej Powierża.

Na rynek weszło też Ministerstwo Finansów, podwyższając w czerwcu oprocentowanie obligacji detalicznych do 6,75-7,50 proc. Popyt na nie przez pierwsze trzy miesiące sięgnął rekordowych 30,5 mld zł. We wrześniu spadł jednak do 2,7 mld zł.

W końcu jest konkurencja

Mimo dużego spadku sprzedaży kredytów hipotecznych (według danych BIK we wrześniu ich liczba była niższa o 71 proc. niż rok temu), popyt na kredyty się utrzymuje.

Nie zgadzam się z poglądem, że banki mocno konkurują o depozyty. Depozyty z oprocentowaniem zbliżonym do rynkowych stóp procentowych to głównie oferty na nowe środki lub w ramach różnych promocji, do określonej kwoty i po spełnieniu określonych warunków.

– W segmencie korporacyjnym popyt jest mocny [dotyczy jednak kredytu obrotowego, a nie inwestycyjnego - red.]. Ale jednocześnie mieliśmy do czynienia ze zjawiskami, które sprzyjały odpływowi środków z banków. Chodzi o napływ do obligacji detalicznych, makroekonomiści widzą też zamianę depozytów złotowych na depozyty walutowe. Może nie mamy do czynienia z walką banków o depozyty, ale instytucje systematycznie przekładają wzrost rynkowych stóp procentowych na oprocentowanie depozytów terminowych. Stawki są zauważalnie lepsze, a konkurencja się nieco zwiększyła – mówi Łukasz Jańczak, analityk Erste Securities.

Istotne podwyższenie stawek głównie na lokatach na nowe środki trudno nazwać jednak silną konkurencją.

– Nie zgadzam się z poglądem, że banki mocno konkurują o depozyty. Depozyty z oprocentowaniem zbliżonym do rynkowych stóp procentowych to głównie oferty na nowe środki lub w ramach różnych promocji, do określonej kwoty i po spełnieniu określonych warunków. Oferta dla „starych pieniędzy” jest wciąż dużo poniżej WIBOR-u. Być może banki chcą pozyskać nowe depozyty, ale nie widać, żeby cierpiały z powodu ich odpływu, bo nie zaczęły walczyć o zatrzymanie depozytów – mówi Andrzej Powierża.

To sprawia, że marże odsetkowe banków pozostają na rekordowych poziomach, ale trudno oczekiwać, by dalej się poprawiała.

– Jest rekordowo wysoka, bo przełożenie wyższych stóp na ceny depozytów było wyjątkowo wolne. Powoli się to zmienia na depozytach terminowych, ale cały czas jest do tego bardzo daleko na depozytach bieżących. W III kwartale jeszcze udało się marżę poprawić, w IV kwartale jest jeszcze pewna szansa, że marża wzrośnie, ale w przyszłym roku pewnie będzie się powoli zmniejszać. Oczywiście pod warunkiem, że stopy procentowe utrzymają się na obecnym poziomie. Jeżeli wzrosną, to trend będzie kontynuowany – mówi Łukasz Jańczak.

Drogie swapy, tanie obligacje

O tym, że o płynność może być trudniej, świadczą swapy walutowe, które stały się drogie.

– Jest to bardzo dobry barometr tego, co dzieje się z płynnością. Systemowo problem istnieje i byłoby lepiej, gdyby środków było tyle, ile być powinno. Z drugiej strony drogie swapy forward utrudniają grę na osłabienie złotego, co zmniejsza presję na walutę. – mówi Mirosław Budzicki.

Jest też druga strona medalu, bo ograniczona płynność sprzyja wyprzedaży papierów dłużnych.

– Jeżeli mamy obniżoną płynność, to w naturalny sposób jest mniej środków na inwestycje, czyli np. na zakup obligacji. Popyt na obligacje jest niższy także z innych powodów – ceny mocno spadły, a banki mają ich sporo, więc wstrzymują się z transakcjami czekając na rozwój wydarzeń. Przy większej płynności przecena byłaby bardziej ograniczona – nie ma wątpliwości Mirosław Budzicki.

Na dodatek drogie swapy utrudniają zagranicznym inwestorom wejście na rynek obligacji.

– To, że pożyczanie złotego jest droższe, a jest, bo złotego jest mniej na rynku, to ma wpływ na zagranicę inwestującą w polskie obligacje. Bo jeżeli chcą zainwestować w polskie papiery i zabezpieczyć się od ryzyka walutowego, to muszą się liczyć z droższym kosztem utrzymania takiej pozycji. Natomiast inwestorzy ulokowali w polskich obligacjach 25 mld zł w tym roku i ten napływ cały czas jest. Być może mogłoby tych inwestycji więcej, gdyby to było tańsze, ale mimo to napływ się utrzymuje i nie mamy do czynienia z odpływem – mówi Mirosław Budzicki.