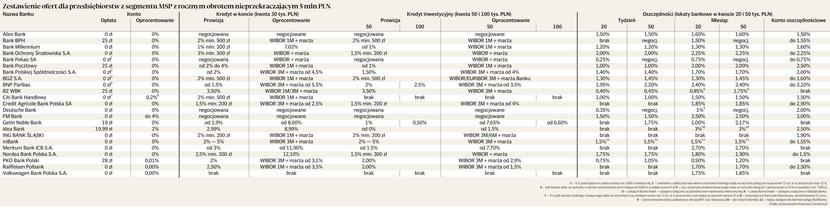

Obniżki oprocentowania lokat krótkoterminowych i kont oszczędnościowych dla małych i średnich firm z obrotem nieprzekraczającym 5 mln zł jeszcze się nie skończyły: w wielu bankach ten trend był kontynuowany również w ostatnim kwartale minionego roku — pokazuje kwartalne zestawienie Comperii „Bankowy radar MSP”, przygotowane specjalnie dla „Pulsu Biznesu”.

Tendencja malejąca tym razem była jednak nieznaczna — na przykład w BNP Paribas w III kwartale 2013 r. na koncie oszczędnościowym można było zarobić 2,3 proc., a w IV kwartale do 2,1 proc. W Idea Banku oprocentowanie takiego konta spadło z 2,75 proc. do 2,5 proc. Poważniejsze zmiany pojawiły się w banku Pekao, który jeszcze w trzecim kwartale ub.r. proponował oprocentowanie rzędu 1,5 proc., a kwartał później już tylko 0,75 proc., albo w ING Bank Śląskim, gdzie w III kwartale można było oszczędzać na koncie nawet 3,5 proc., a teraz tylko 1,9 proc. Były też pozytywne zmiany — np. Credit Agricole w III kwartale ub.r. oferował do 1,9 proc. na koncie oszczędnościowym, a w IV kwartale do 2,9 proc. Spadło również oprocentowanie lokat krótkoterminowych, jednak tutaj też w większości przypadków zmiany były tylko symboliczne — choćby w Millennium, gdzie miesięczna lokata na 50 tys. zł daje już nie 1,5 proc., jak było w III kwartale 2013 r., ale 1,3 proc., albo w Banku Pocztowym, gdzie oprocentowanie lokaty tygodniowej na 20 i 50 tys. zł spadło z 1,05 proc. do 1 proc. Na szczęście niskie stopy procentowe wpływają także korzystnie na oprocentowanie kredytów.

Zdaniem ekspertów Comperii, Narodowy Bank Polski utrzyma je na dotychczasowym poziomie jeszcze przez kolejne kilka miesięcy. Niestety kilka banków zdecydowało się na podwyższenie oprocentowania pożyczek dla MSP w ostatnim kwartale ubiegłego roku (np. Idea Bank z 5,99 proc. do 8,99 proc. w przypadku kredytu w koncie). Niektóre podwyższyły również prowizje za ich udzielenie (np. Raiffeisen Polbank z poziomu od 0,5 proc. do 2,5 proc.). Warto jednak pamiętać, że warunki kredytów można negocjować.

Na szczęście wyjątkiem są dzisiaj opłaty za prowadzenie rachunków firmowych — większość banków oferuje darmowe konta firmowe dla małych i średnich przedsiębiorców, choć czasem trzeba spełnić pewne warunki. Są jednak takie instytucje, jak Bank BPH, gdzie prowadzenie konta kosztuje 25 zł. Podobnie jest w Banku Pocztowym (25 zł), BZ WBK (25 zł), Getin Noble Banku (19 zł), PKO BP (28 zł). Od IV kwartału za prowadzenie rachunku trzeba także zapłacić w Idea Banku (19,99 zł). Ogólnie oferta banków dla MSP w IV kwartale zeszłego roku nie zmieniła się znacząco. To nadal nie najgorszy czas na pożyczanie kredytów, choć zachęt do oszczędzania brak.

OKIEM EKSPERTA

Procentyw dół, prowizje w górę

JACEK KASPERCZYK

analityk porównywarki finansowej Comperia.pl

Niskie stopy procentowe obowiązujące w Polsce powodują, że oprocentowanie produktów depozytowych przeznaczonych dla firm z segmentu MSP (krótkoterminowe lokaty oraz konta oszczędnościowe) nie zachęca do oszczędzania. Najlepszy instrument oferowany obecnie przez banki pozwoli zarobić 3 proc. w skali roku — jest to miesięczna lokata bankowa dla nowych klientów w Idea Banku. Co więcej, w ostatnim kwartale ubiegłego roku można było zauważyć, że część instytucji finansowych obniżyła oprocentowanie lokat i kont oszczędnościowych. Mogliśmy to zaobserwować między innymi w FM Banku, BZ WBK czy też banku BNP Paribas. Zmian takich nie było w przypadku produktów kredytowych skierowanych do mikrofirm. Pewne wahania wystąpiły natomiast w prowizji pobieranej za uruchomienie kredytów firmowych. Choć większość banków nie zmieniła swojej polityki cenowej, to znalazły się wyjątki, w których zmienna ta nieznacznie wzrosła. Należą do nich Raiffeisen Polbank, Getin Noble Bank oraz Nordea Bank. O ile w przypadku dwóch ostatnich instytucji wzrost dotyczył tylko prowizji za udostępnienie limitu w koncie firmowym, o tyle Raiffeisen Polbank zdecydował się podnieść tę opłatę także dla kredytu inwestycyjnego. Co więcej, skala wzrostu była dość znaczna. Przykładowo, w Nordea Banku wspomniana prowizja wzrosła z 1,5 proc. do 2,5 proc. Generalnie aktualna sytuacja na rynku produktów bankowych adresowanych do firm z segmentu MSP wydaje się stabilna i korzystna dla przedsiębiorców.