W polskim sektorze bankowym w ostatnich 10 lat widać dwa silnie negatywne trendy. Pierwszym z nich jest spadek zyskowności, czyli zwrotu z kapitału (ROE – ang. return on equtiy), drugim spadek zatrudnienia. Oba trendy wydają się powiązane – spadająca zyskowność banków powoduje konieczność redukcji liczby pracowników. Oba te zjawiska zostały przerwane w ostatnim czasie, ale może być to niestety chwilowa przerwa. Sektor bankowy nadal będzie redukował zatrudnienie, chociaż skala powinna być mniejsza niż dotychczas.

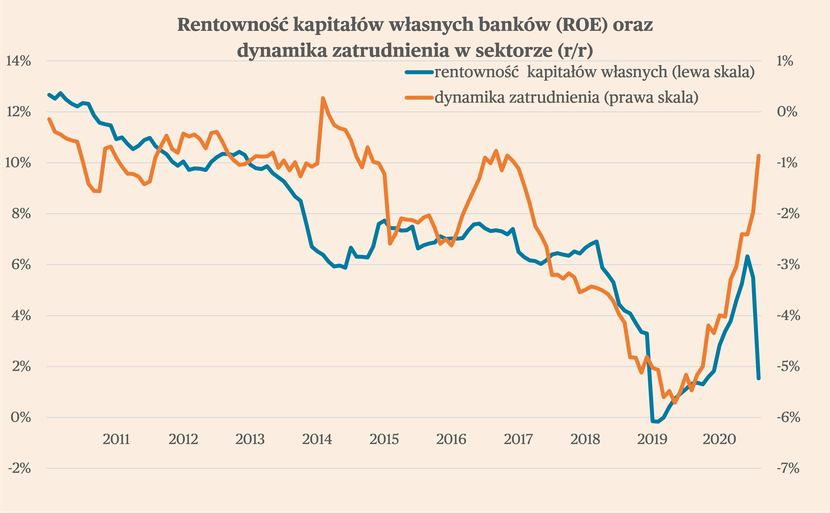

Zacznijmy od omówienia spadającej zyskowności. Według danych Komisji Nadzoru Finansowego (KNF), w 2011 r. cały sektor generował zwrot z kapitałów na poziomie 13 proc. W kolejnych latach wskaźnik ten systematycznie spadał i na przełomie 2020 i 2021 r. osiągnął 0 proc. Głównymi czynnikami, które powodowały spadkowy trend, był spadek stóp procentowych w pobliże zera, co bardzo utrudniało generowanie marż odsetkowych, oraz dodatkowe obciążenia fiskalne nakładane na banki, szczególnie podatek bankowy i nowe składki na Bankowy Fundusz Gwarancyjny. Pod koniec ub.r. stopy zaczęły jednak bardzo dynamicznie rosnąć, co pociągnęło za sobą również odbicie zyskowności – w maju ROE sektora przekroczył 6 proc. Wydawało się, że sektor bankowy najgorsze ma za sobą, że nadchodzą dla niego nieco lepsze czasy. Rosnące zyski banków okazały się jednak zbyt atrakcyjnym celem politycznym. Rząd wprowadził w połowie tego roku tzw. wakacje kredytowe, czyli darmowe przesunięcie spłat części rat kredytobiorców hipotecznych, co kosztowało banki do tej pory ok. 10 mld zł i ponownie spowodowało spadek zyskowności sektora. W lipcu 12-miesięczny ROE wyniósł zaledwie 2 proc.

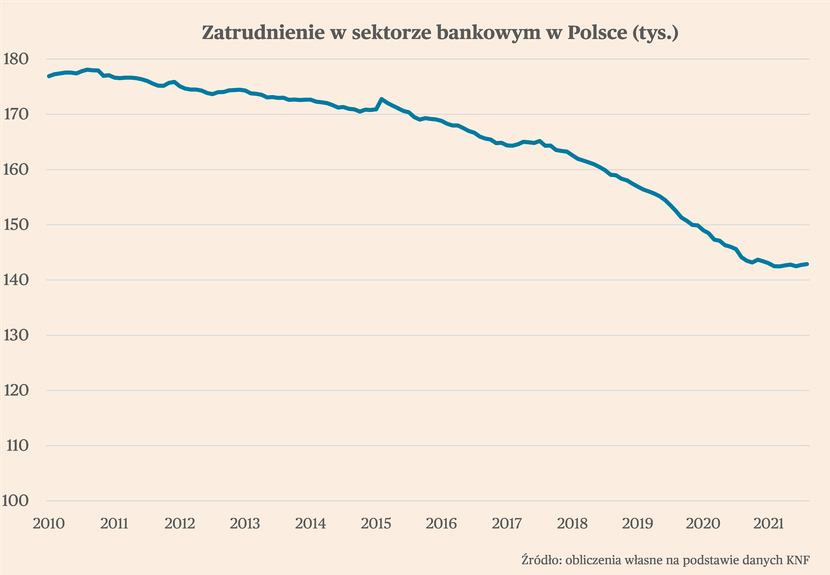

Zatrudnienie w bankach w ostatniej dekadzie spadało w podobnym tempie, co ich zwrot z kapitału. Pokazujemy to na wykresie.

Ujemna dynamika zatrudnienia utrzymywała się niemal przez całą minioną dekadę. W 2012 r. redukcja liczby zatrudnionych w ujęciu r/r nie przekraczała 2 proc. W 2016 r. przekroczyła 2 proc., a w połowie 2021 r. doszła do prawie 6 proc. Było to przerywane krótkimi okresami poprawy w 2013, 2014 oraz 2016 r., jednak długoterminowy trend pozostawał wyraźnie spadkowy.

To zupełnie zmieniło się wraz z odbiciem zyskowności banków, a więc na przełomie 2021 i 2022 r., kiedy spadki zatrudnienia zaczęły wyraźnie hamować. W lipcu spadek zatrudnienia w bankach w ujęciu r/r wyniósł zaledwie o 0,9 proc. Jednocześnie zatrudnienie w sektorze w stosunku do końca ubiegłego roku wzrosło o 0,3 proc. To pierwsza taka sytuacja od 2011 r.

W ostatnich latach zmiany liczby pracowników w bankach dyktowane związane były ze zmianami rentowności kapitałów. Skoro teraz rentowność ponownie uległa pogorszeniu to czy ponownie zatrudnienie zacznie silnie spadać? Prawdopodobnie tak. Chociaż spadki mogą nie być tak silne jak w kilku ostatnich latach.

Rentowność banków znajduje się pod presją od wielu lat z powodów politycznych. Sektor bankowy był wielokrotnie traktowany jak „dojna krowa” – zyski banków były ograniczane przez wspomniany podatek bankowy i wakacje kredytowe, ale także zwiększone składki na Bankowy Fundusz Gwarancyjny (BFG). W miarę utrzymywania się wysokich stóp procentowych generujących zyski banków, może rosnąć pokusa polityków, aby po raz kolejny je wykorzystać na rzecz pomocy wybranym grup społecznym lub budżetowi państwa. To będzie wywoływało w bankach dążenie do ograniczania kosztów i zwiększania efektywności. Choć jednocześnie trzeba pamiętać, że polityka „skubania” banków z zysków ma swoje ograniczenia. W końcu może doprowadzić do destabilizacji finansowej kraju, jeżeli banki nie będą w stanie absorbować strat kredytowych w warunkach kryzysu.

Warto także pamiętać, że przy niskiej rentowności sektor bankowy będzie dążył do dalszej konsolidacji, wraz z którą będzie również rosła możliwość redukcji zatrudnienia w sektorze.

W ostatnich 10 lat na rynku było sporo przejęć, jednak głównie mniejszych podmiotów. Spośród dużych transakcji w ostatnich latach można wymienić przejęcie Pekao przez PZU i Polski Fundusz Rozwoju, przejęcie części Deutsche Banku przez Santander Bank Polska, przejęcie Banku BPH przez Alior Bank czy przejęcie Eurobanku przez Millenium. Na sprzedaż wystawiony był także pakiet większościowy mBank znajdujący się w posiadaniu niemieckiego Commerzbanku, jednak ten plan pokrzyżowała pandemia. Generalnie jednak przy niskiej rentowności i niekorzystnym środowisku regulacyjnym, będzie rosła chęć do wycofania się z polskiego rynku przez zagranicznych inwestorów. Oczywistym wyjściem będzie możliwość sprzedania banku do działającej już na naszym rynku instytucji. Zgodnie z danymi EBC, polski sektor jest jednym z najmocniej rozproszonych pod w UE pod względem aktywów, co również będzie sprzyjać konsolidacji.

Z drugiej strony, polskie banki już dotychczas mocno ograniczyły zatrudnienie. Według danych EBC, w latach 2011-2021 spadło ono o 21,6 proc., powyżej mediany dla krajów UE, która wyniosła 16,8 proc. Spadek był też trochę silniejszy niż w 11 krajach Europy Środkowo-Wschodniej, gdzie wyniósł 20,8 proc.

Z kolei w danych Eurostatu widać, że w całym sektorze finansowym (czyli oprócz banków również ubezpieczenia, firmy pożyczkowe, domy maklerskie, fundusze inwestycyjne itd.) rośnie zatrudnienie specjalistów, czyli pracowników zatrudnianych w centralach. Spada natomiast zatrudnienie personelu średniego szczebla oraz pracowników biurowych, a więc głównie tych pracujących w oddziałach. Zatem widać, że pomimo spadającej liczby oddziałów i redukcji związanego z tym zatrudnienia, rośnie popyt na specjalistów zatrudnianych w centralach. To też będzie czynnikiem ograniczającym możliwość spadku zatrudnienia w sektorze.

Podsumowując, zatrudnienie w sektorze bankowym w tym roku nieznacznie wzrosło na skutek gwałtownego wzrost rentowności wywołanego podwyżkami stóp. Wakacje kredytowe ponownie jednak (przynajmniej czasowo) obniżyły rentowność banków, co sugeruje, że ponownie mogą zacząć zwalniać pracowników. Wskazują na to również uwarunkowania strukturalne sektora – niekorzystne środowisko regulacyjne i presja na konsolidację. To, co będzie ograniczało redukcję zatrudnienia, to silniejsza niż w krajach unijnych obniżka liczby pracowników w ciągu ostatnich 10 lat, a także rosnący popyt na specjalistów w centralach banków.