Listopad był kolejny po październiku dobrym miesiącem dla sektora bankowego. Po ostrym zakręcie w III kw., spowodowanym przez wakacje kredytowe, banki wyszły na finansową prostą. Na niezłym poziomie był zysk netto, co sprawiło, że poprawiła się rentowność kapitału własnego. Poniżej analizujemy najważniejsze zjawiska w sektorze po listopadzie.

1. Zysk netto banków po listopadzie był zbliżony do poziomu sprzed roku

Według danych Komisji Nadzoru Finansowego (KNF), w ciągu pierwszych jedenastu miesięcy 2022 r. sektor bankowy zanotował zysk netto na poziomie nieco ponad 13 mld zł, co oznacza poprawę wobec ub.r. o 7,8 proc. W samym listopadzie było to 3,2 mld zł wobec 4,4 mld zł w październiku.

Wynik w skali całego roku mógłby być znacznie wyższy gdyby nie różne jednorazowe obciążenia, które musiał ponieść sektor. Największym kosztem były wakacje kredytowe, które oznaczały dla banków uszczuplenie wyniku o ok. 12 mld zł. Odpisy na kredyty frankowe w pierwszych trzech kwartałach 2022 r. wyniosły ponad 7 mld zł. Kosztem dla ośmiu największych banków była także składka na System Ochrony Banków Komercyjnych (3 mld zł), czyli instytucję ratunkową dla Getin Banku. Banki w ub.r. obciążyła również składka na Fundusz Wsparcia Kredytobiorców (1,4 mld zł).

2. Sektor poprawia rentowność kapitału

Rentowność kapitału własnego (wskaźnik ROE) sektora, liczona jako średnia wyniku finansowego z ostatnich 12 miesięcy do wartości kapitału własnego, wyniosła 3,9 proc. w listopadzie wobec 3,0 proc. w październiku. Są to nadal niskie wartości, ale już zauważalnie wyższe niż we wrześniu, kiedy ROE znajdowało się poniżej 2 proc. Wzrost rentowności jest spowodowany przez poprawę wyniku finansowego sektora. Ale warto także zauważyć, że w listopadzie o 7 proc. wzrósł kapitał własny banków. Jest to głównie wynik wzrostu rynkowej wyceny obligacji skarbowych, spowodowanej z kolei przez spadki ich rentowności.

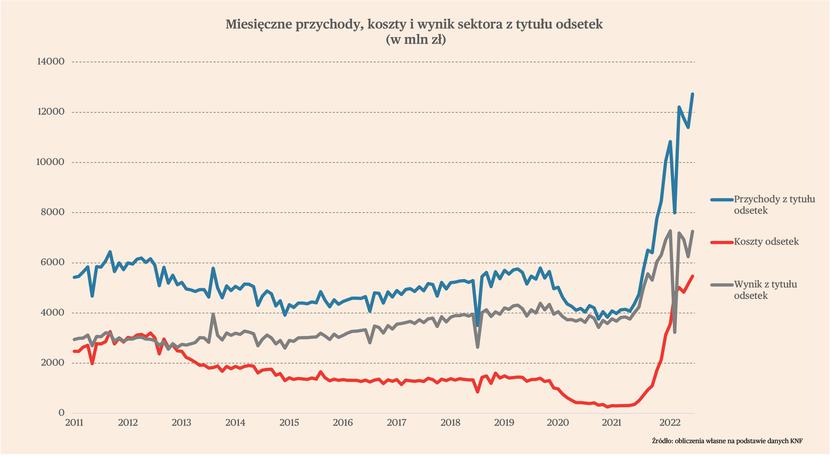

3. Nasila się konkurencja banków o depozyty

Część bankowców i analityków sektora bankowego w Polsce wskazywała, że w ostatnich miesiącach w sektorze nasila się zjawisko tzw. wojny depozytowej, czyli zwiększonej konkurencji banków o depozyty od klientów. Taka konkurencja odbywa się przede wszystkim poprzez istotne podnoszenie oprocentowania depozytów. Przez wiele lat polski sektor bankowy charakteryzowała nadpłynność, więc banki nie walczyły o pozyskiwanie nowych lokat od klientów. Teraz nieco pogorszyła się płynność sektora, co uzasadnia chęć utrzymania lub pozyskania nowych depozytów.

Czy tak się faktycznie stało? Odpowiadając na pytanie najlepiej spojrzeć na koszty odsetkowe banków. Dane KNF pokazują, że w okresie styczeń-listopad 2022 r. wzrosły one dziesięciokrotnie w ujęciu r/r. W tym samym okresie 2021 r. było to 3,8 mld zł, w 2022 roku aż 38 mld zł. Trzeba jednak pamiętać, że stało się to w warunkach skokowej podwyżki stóp procentowych, które jeszcze we wrześniu 2021 r. wynosiły 0,1 proc., a we wrześniu 2022 r. już 6,75 proc. Średnia wysokość stóp w pierwszych jedenastu miesiącach 2021 r. była na poziomie 0,4 proc., a w 2022 r. było to 5,2 proc. Zatem wzrost stóp był czternastokrotny, wyższy niż wzrost kosztów depozytowych. To sugeruje, że określanie obecnych podwyżek oprocentowania lokat mianem „wojny depozytowej” jest na wyrost. Z drugiej strony, w samym listopadzie koszty odsetek wzrosły o ponad 10 proc. i wyniosły prawie 5,5 mld zł wobec niecałych 5 mld zł w październiku, co może wskazywać, że banki coraz intensywniej konkurują o depozyty.

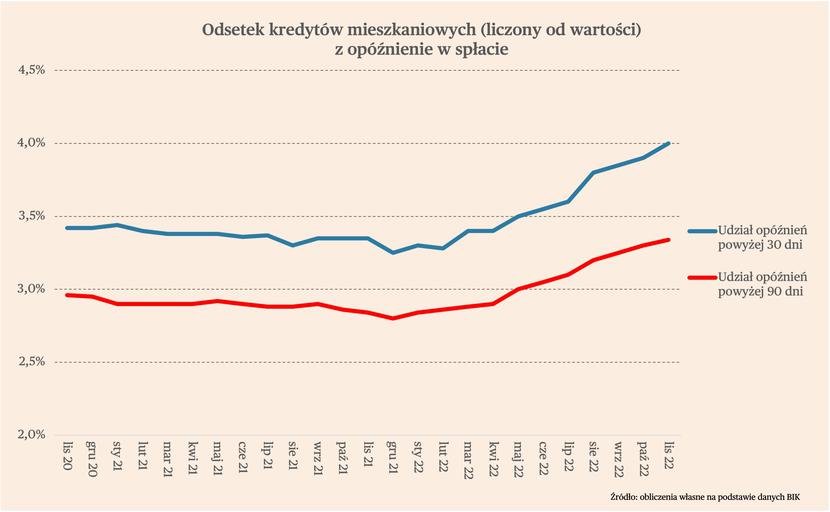

4. Rośnie odsetek przeterminowanych kredytów mieszkaniowych

Dane Biura Informacji Kredytowej (BIK) wskazują, że w listopadzie odsetek kredytów mieszkaniowych (liczonej od wartości portfela) z opóźnieniem w spłacie powyżej 30 dni wyniósł 4 proc. wobec 3,3 proc. przed rokiem. Z kolei odsetek takich kredytów z opóźnieniem powyżej 90 dni wyniósł 3,3 proc. wobec 2,8 proc. przed rokiem. Przy tak dużym szoku monetarnym, jakim były podwyżki stóp w Polsce, te wzrosty nie są silne i z pewnością byłby wyższe, gdyby nie wakacje kredytowe. W przyszłym roku udział takich kredytów będzie zapewne dalej wzrastał. Ryzyko, że spłacalność kredytów gwałtownie się pogorszy w najbliższych miesiącach jest jednak niewielkie. Mogłoby wzrosnąć, gdyby wyraźnie osłabiła się koniunktura i znacząco wzrosło bezrobocie, prawdopodobieństwo materializacji takiego scenariusz dla gospodarki pozostaje niskie.

5. Banki spółdzielcze radzą sobie lepiej niż banki komercyjne

Ciekawym zjawiskiem w sektorze bankowym są bardzo dobre wyniki banków spółdzielczych w porównaniu do wyników banków komercyjnych. Według danych KNF, banki spółdzielcze odpowiadają za jedynie 7 proc. aktywów sektora bankowego. Jednocześnie w okresie styczeń-listopad wypracowały one zysk netto na poziomie 3,3 mld zł, czyli 1/4 wyniku całego sektora. W listopadzie było to ponad 300 mln zł przy 4,4 mld zł zysku całego sektora.

Jakie czynniki powodują, że bankowość spółdzielcza radzi sobie dobrze? Jest ich kilka. Po pierwsze, banki spółdzielcze są zwolnione z podatku bankowego. Po drugie, mają zdecydowanie mniejszy portfel kredytów hipotecznych, stąd wpływ wakacji kredytowych na ich wynik był dużo słabszy. Po trzecie, banki spółdzielcze nie udzielały kredytów frankowych. Po czwarte, opierają się na innych zasadach rachunkowości i nie wykazały straty z tytułu modyfikacji. Wreszcie, nie składały się one na System Ochrony Banków Komercyjnych.

Tak wysoki zysk sektora banków spółdzielczych powoduje, że rentowność kapitału własnego za ostatnie 12 miesięcy wyniosła po listopadzie 20 proc. wobec niecałych 4 proc. w bankach komercyjnych.