NBP co kwartał publikuje wyniki badania sytuacji na rynku kredytowym, które powstają w oparciu o ankiety wypełniane przez przewodniczących komitetów kredytowych banków. To badanie dostarcza bardzo ciekawych wniosków dla oceny, jak w najbliższych miesiącach będzie przebiegała akcja kredytowa, czyli jeden z kluczowych czynników determinujących koniunkturę w gospodarce.

Zacznijmy od omówienia tego, jak odpowiedzi udzielane w tym badaniu pokrywają się z danymi o kredytach. Wyniki ankiet podawane są w formie odsetka netto komitetów oczekujących wzrostu lub spadku popytu, po zważeniu aktywami banków w danym obszarze.

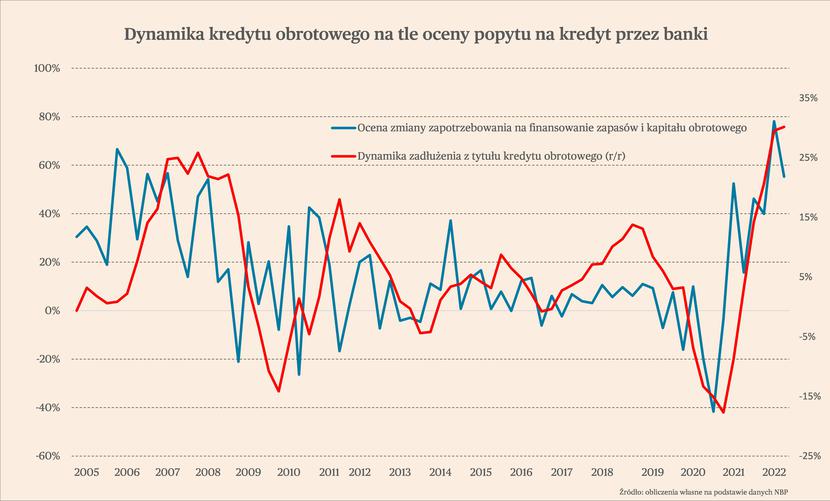

Dosyć dokładnie z oceną bankowców dotyczącą popytu na kredyt pokrywa się dynamika zadłużenia z tytuły kredytu obrotowego. W okresach, kiedy banki oceniają, że zapotrzebowanie na finansowanie obrotowego wśród firm rośnie, mniej więcej proporcjonalnie rośnie również kredyt bieżący dla przedsiębiorstw. I odwrotnie, kiedy banki wskazują na spadek tego zapotrzebowania, spada także dynamika kredytów bieżących udzielonych firmom. Potwierdzają to wyniki najnowszej ankiety i dane o kredytach – w III kw. podaż kredytu bieżących wzrosła o 30 proc. r/r, przy jednoczesnej bardzo wysokiej ocenie przez banki zapotrzebowania na kredyt wśród firm.

Inaczej sytuacja wygląda w przypadku kredytów inwestycyjnych. Wyniki ankiet wśród banków, w których oceniały zmiany zapotrzebowania na finansowanie środków trwałych, pokrywają się z danymi o dynamice kredytów inwestycyjnych, jednak z dużym opóźnieniem. Dopiero po kilku kwartałach, od momentu, kiedy banki zaczną oceniać, że rośnie lub spada popyt na finansowanie inwestycji, rosnąć/spadać zaczyna dynamika kredytów. To opóźnienie w przeszłości wynosiło ok. 4-6 kwartałów i wynika ono zapewne z charakteru kredytów inwestycyjnych, w których długo trwa planowanie finansowanie inwestycji, a także sam proces rozpatrywania wniosków kredytowych.

W obecnym cyklu koniunkturalnym banki najwyżej oceniały ten popyt w II kw. 2021 r., co oznacza, że powinno być to widoczne w faktycznej dynamice kredytu mniej więcej w III-IV kwartale bieżącego roku. I faktycznie, w III kw. dynamika kredytów inwestycyjnych wyniosła 8,4 proc. r/r i była najwyższa od 2018 r. Możliwe zatem, że siłą rozpędu będzie jeszcze wyższa w IV kw., a potem powinna się obniżać.

Jednocześnie ocena zapotrzebowania banków na finansowanie konsumpcyjne dobrze i bez opóźnień odzwierciedla także zmiany wielkość udzielonych kredytów na finansowanie zakupów produktów konsumpcyjnych przez gospodarstwa domowe.

Jeśli wyniki ankiet wśród dobrze (choć w przypadku kredytów inwestycyjnych z opóźnieniem) odzwierciedlają zmiany udzielonego kredytu, to warto spojrzeć, jak banki prognozują przyszły popyt na kredyt.

Banki przewidują, że w IV kw. wzrośnie popyt na finansowanie bieżące, zarówno wśród małych i średnich, jak i dużych przedsiębiorstw. To w głównej mierze może być spowodowane inflacją – wraz ze wzrostem cen, coraz większa ilość pieniądza (w ujęciu nominalnym) jest potrzebna do finansowania bieżącej działalności. Popyt na finansowanie bieżące powinien zatem rosnąć też w kolejnych kwartałach, nawet pomimo tego, że jego koszt po podwyżkach stóp procentowych jest bardzo wysoki. Możliwe, że firmy bardziej reagują na realne niż nominalne stopy procentowe.

Inaczej wyglądają prognozy w przypadku kredytów inwestycyjnych. Banki już dla III kw. br. prognozowały ich silne ograniczenie i bardzo podobne są prognozy dla IV kw. Biorąc pod uwagę, że te przewidywania są opóźnione o kilka kwartałów (podobnie jak ocena zapotrzebowania na finansowanie środków trwałych przez firmy), można przewidywać, że przyrost zadłużenia inwestycyjnego zostanie ograniczony przez banki najprawdopodobniej na przełomie 2022 i 2023 roku.

Jednocześnie przewidywania banków wskazują, że to ograniczenie może być bardzo głębokie. Prognozy dla kredytów długoterminowych dla dużych przedsiębiorstw znalazły się na najniższym poziomie od 2004 r. – znacznie niższym niż podczas kryzysu finansowego 2008-09. Z kolei prognozy w przypadku małych i średnich przedsiębiorstw znajdują się na poziomie z kryzys finansowego i początkowego okresu pandemii. W przypadku pierwszego okresu najmocniejszy spadek w ujęciu r/r wyniósł 6,2 proc., w drugim przypadku -2,7 proc.

Może się wydawać, że nie są to duże spadki, jednak należy pamiętać, że to jest to spadek łącznego zadłużenia z tytułu kredytów inwestycyjnych w całej gospodarce, a nie tylko tych nowo udzielanych. W takiej sytuacji nowo udzielane kredyty są niższe w ujęciu r/r nawet o kilkadziesiąt procent.

Jeśli przewidywania banków się potwierdzą, to ograniczenie kredytu inwestycyjnego może być bardzo silne. To przełoży się na znaczący spadek inwestycji w całej gospodarce, choć przy niskim udziale inwestycji w polskim PKB to samo w sobie nie musi oznaczać głębokiej recesji.

Połączenie tego z przewidywanym silnym hamowaniem kredytu konsumpcyjnego może już jednak wywołać recesję. A takie właśnie hamowanie prognozują banki dla IV kw. Dotychczas tylko raz prognozowały tak głęboki dołek – na początku pandemii. To może być bardzo istotny czynnik, który przyczyni się do ograniczenia popytu konsumpcyjnego, co utrudni firmom dalsze podnoszenie cen.

Podsumowując, z danych wyłania się obraz załamania popytu na kredyt inwestycyjny i kredyt konsumpcyjny oraz rosnącego zapotrzebowania na kredyt obrotowy. Ten zestaw czynników wskazuje na to, że gospodarka będzie zmierzać w stronę recesji.