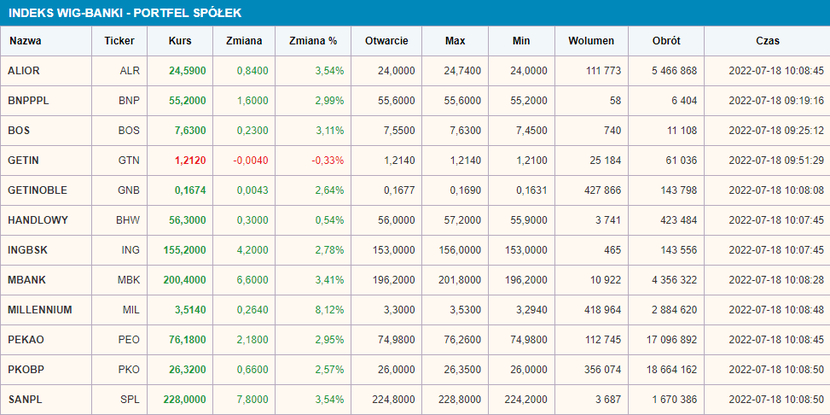

WIG-Banki rósł po otwarciu sesji o około 3 proc., a zwyżką wyróżnia się Bank Millennium, który zdecydował o uruchomieniu planu naprawy w związku z tym, że jego współczynniki kapitałowe spadną poniżej wymaganych przez KNF.

Michał Sobolewski, analityk DM BOŚ, uważa że odbicie notowań sektora związane jest z tym, że zakładane koszty są niższe niż te, które wynikałby z przyjęcia założenia o 80-procentowej partycypacji klientów w programie wakacji kredytowych.

Prezydent podpisał ustawę o tzw. wakacjach kredytowych, która uprawnia osoby spłacające kredyty mieszkaniowe do wnioskowania w banku o zawieszenie łącznie ośmiu rat w tym i w przyszłym roku. Banki muszą uwzględnić koszt darmowego kredytu w tym roku.

PKO BP zapowiada, że obniżą one wynik III kw. 2022 r. O ile, to zależy od tego, ilu klientów złoży wniosek o wakacje kredytowe. Bank założył, że z dobrodziejstwa ustawy skorzysta 63 proc. kredytobiorców. Gdyby tak się stało, koszt dla banku wyniesie około 3 mld zł. Jeśli na wakacje zdecyduje się 100 proc. klientów, wówczas będzie to 4,8 mld zł.

Koszty obsługi darmowego kredytu zostaną ujęte w wyniku za III kw. Na tym jednak nie koniec negatywnych zdarzeń z punktu widzenia wyniku. PKO BP utworzył dodatkowo 1,1 mld zł rezerwy na ryzyko prawne kredytów frankowych. „Decyzja podyktowana jest istotną zmianą otoczenia rynkowego, wpływającą na szacowany poziom liczby pozwów oraz szacowanej liczby ugód” — czytamy w komunikacie. Rezerwa pójdzie w ciężar wyniku za II kw.

W II kw. zostały też zaksięgowane koszty na rzecz funduszu pomocowego systemu ochrony w wysokości 872 mln zł. Wynik w drugim półroczu, bank nie precyzuje, kiedy dokładnie, zostanie obciążony wpłatą na rzecz Funduszu wsparcia kredytobiorców, czyli 340 mln zł.

mBank natomiast koszty wakacji i wpłat na ten fundusz ujmie w wyniku za III kw. Szacuje, że z ustawowej ulgi skorzysta 60-80 proc. klientów. Przełoży się to wynik brutto w III kw. w przedziale 1-1,4 mld zł. Netto będzie strata.

Ujemny wynik odnotuje też ING Bank Śląski. Jak stwierdza w komunikacie, w III kw. zaraportuje stratę - po raz pierwszy od 14 lat. Będzie to efekt przeszacowania portfela kredytowego, które obniży wynik brutto w lipcu o 1,7 mld zł. “Ponadto, zarząd wskazuje, że szacowana kwota korekty będzie miała negatywny wpływ na łączny współczynnik kapitałowy banku w wysokości ok. 1,2 p.p.” - czytamy w komunikacie.

Pekao w raporcie za III kwartał ujmie koszt związany z modyfikacją umów kredytów hipotecznych złotowych w wysokości 2,4 mld zł brutto. W Santanderze będzie to 1,4 mld zł (bank założył, że z wakacji kredytowych skorzysta połowa uprawnionych klientów). W BNP Paribas założono, że od 50 do 65 proc. klientów skorzysta z możliwości odroczenia spłaty wybranych rat, co obciąży wynik banku kwotą od 700 do 915 mln zł. W Alior Banku będzie to 466 mln zł (założono skorzystanie z uprawnień przez 60 proc. klientów), a w Handlowym 60 mln zł.

Analitycy DM BDM przygotowali zestawienie, pokazujące odsetek wartości księgowej i prognozowanego zysku netto za 2022 r., który skonsumują koszty wakacji kredytowych.

Najmocniej ucierpi Bank Millennium, najmniej - Bank Handlowy.

Łukasz Jańczak, analityk Erste, cytowany przez agencję Bloomberg, spodziewa się, że większość banków - z wyjątkiem Handlowego - zaraportuje straty w III kwartale. Podkreśla jednak, że koszty są zbliżone lub nieznacznie poniżej oczekiwanych w przypadku większości banków. Martwi go jednak spadek współczynników kapitałowych Banku Millennium. Analityk zwraca uwagę, że w trakcie działań naprawczych bank nie będzie musiał płacić podatku bankowego. Nie należy też jednak oczekiwać, że w dającej się przewidzieć przyszłości bank będzie płacić dywidendy.

Michał Konarski z BM mBanku dodaje, że duże jednorazowe koszty, związane z rezerwami na kredyty w CHF w II kwartale i wakacjami kredytowymi w III kwartale zmniejszą presję polityczną na sektor, ponieważ nie pokaże on nadzwyczajnych wyników w tym roku.

Jego zdaniem jeśli założyć, że z wakacji kredytowych skorzysta 80 proc. klientów, a pokrycie rezerwami portfela CHF wyniesie około 40 proc., najbardziej narażone na obniżki wycen są PKO BP i Santander.