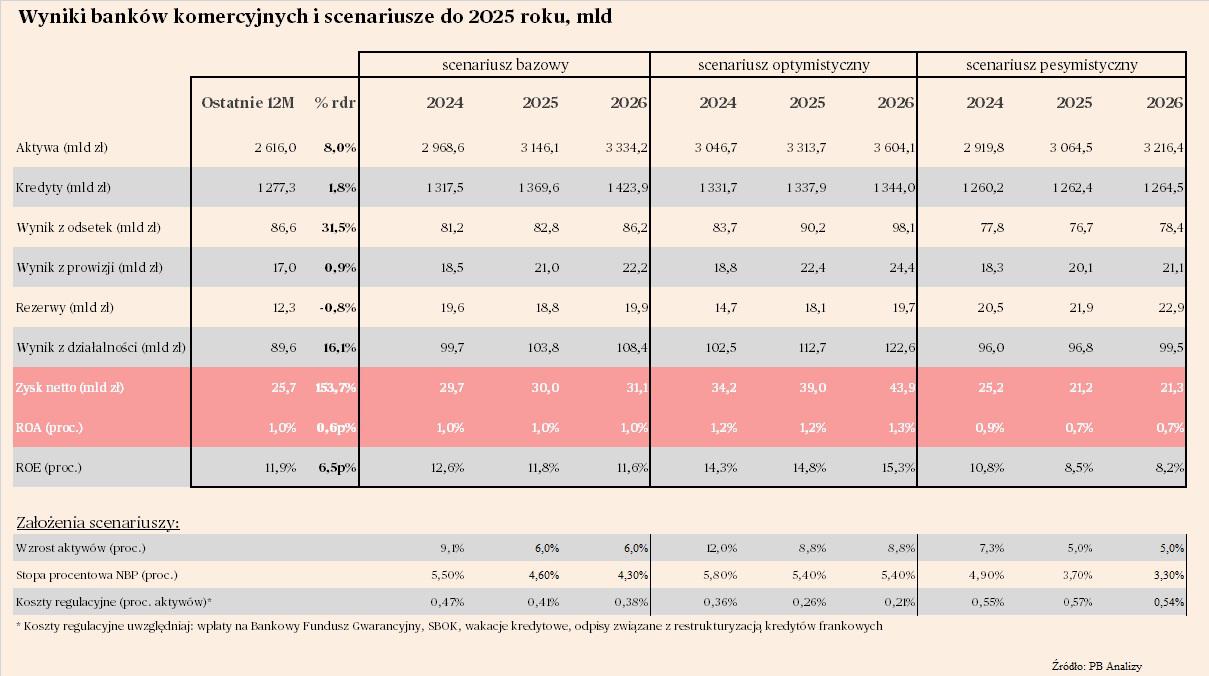

Co miesiąc Komisja Nadzoru Finansowego podaje wyniki sektora bankowego. Zestawiamy je ze scenariuszem* dla sektora, który tworzymy na podstawie danych makroekonomicznych. Nie jest to prognoza odpowiadająca na pytanie „co będzie”, ale ścieżka wyników opierająca się na kilku założeniach dotyczących zachowania podstawowych kategorii mających wpływ na wyniki banków – stóp procentowych, wielkości aktywów, obciążeń regulacyjnych. Celem jest pokazanie, w jakim kierunku może zmierzać sektor.

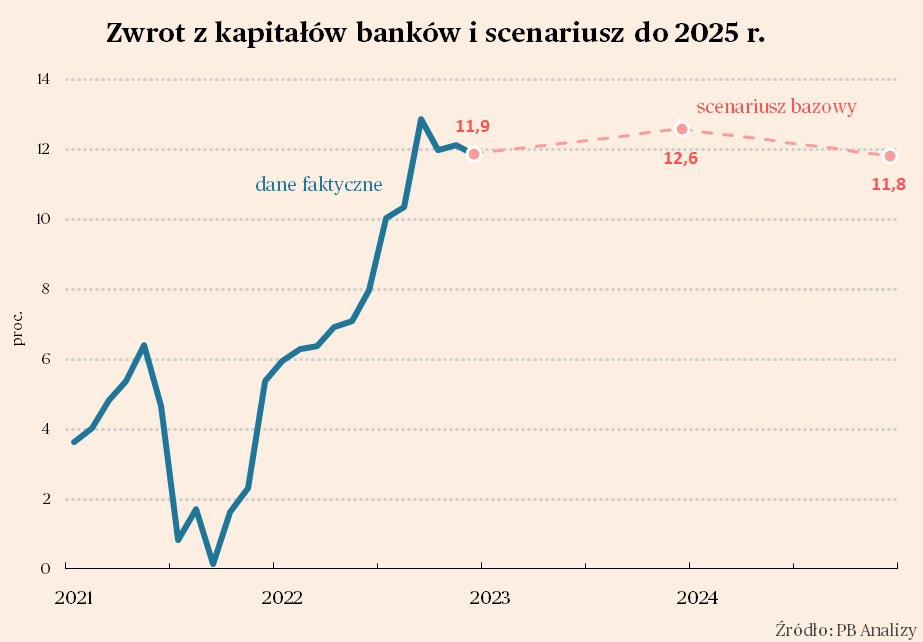

Wyniki za cały 2023 rok były niemal dokładnie zgodne ze scenariuszem, który pokazywaliśmy w tym miejscu pięć miesięcy temu. Zysk netto banków komercyjnych wyniósł 25,7 mld zł (scenariusz bazowy zakładał wynik na poziomie 26 mld), czyli o 9 mld zł więcej niż rok wcześniej. Był to oczywiście nominalnie najlepszy wynik w historii, choć w relacji do aktywów wciąż niższy niż w 2011 roku. Jest to efekt wyjątkowo dobrych wyników odsetkowych, na które pozwoliły wysokie stopy procentowe NBP oraz śrubowanie efektywności kosztowej. Do wzrostu wyników przyłożyło się również obniżenie składek na fundusz gwarancyjny oraz fundusze związane z restrukturyzacją sektora bankowego. W osiągnięciu wysokich zysków nie przeszkodziły koszty restrukturyzacji kredytów frankowych, sięgające ok. 14 mld zł, choć jakaś część tych kosztów została przerzucona po prostu na klientów banków – zarówno depozytowych (niższe oprocentowanie depozytów), jak i kredytowych (wyższe oprocentowanie).

W 2024 roku zysk netto banków komercyjnych może zbliżyć się do 30 mld zł. Oprócz organicznego wzrostu aktywów i generowanych przez nie dochodów, przyczynią się do tego wysokie stopy procentowe, których bank centralny nie zamierza obniżać w najbliższych miesiącach, a także spadek kosztów restrukturyzacji kredytów frankowych. Ten ostatni element może być bardzo ważny. Wśród analityków rynkowych często spotkać można opinie, że koszt restrukturyzacji będzie w 2024 roku wyraźnie niższy niż w 2023 roku. Ale jednocześnie z symulacji NBP zawartych w Raporcie o stabilności finansowej wynika, że banki mogą mieć wciąż niedobór rezerw sięgający 20-30 miliardów złotych (nawet uwzględniając nowe odpisy z ostatnich miesięcy 2023 roku). Dlatego w bazowym scenariuszu zakładamy odpisy roczne rzędu 10 mld zł. To dużo, ale odpisy miały w ostatnich kwartałach tendencję do zaskakiwania w górę.

Wyraźnie wyższa od wcześniejszych oczekiwań jest ścieżka stóp procentowych NBP, co jest korzystna dla banków. Jeszcze we wrześniu średnia prognoz rynkowych co do stopy referencyjnej banku centralnego w 2024 roku wynosiła 4,9 proc., dziś przekracza 5,5 proc. Analogicznie wyższa jest też prognozowana ścieżka stóp na rok 2025. Ta zmiana wynika głównie ze zmiany poglądów, jaka nastąpiła w Radzie Polityki Pieniężnej.

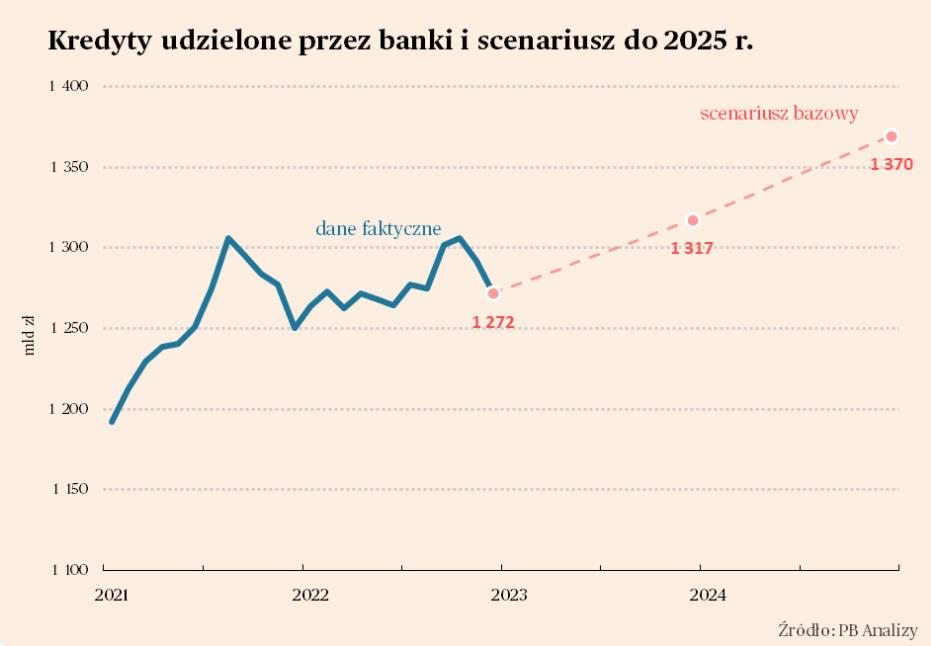

Nieznacznie szybciej od oczekiwań rośnie akcja kredytowa, w dużej mierze dzięki bardzo wysokiemu popytowi na kredyty mieszkaniowe w programie „Bezpieczny kredyt na 2 proc.”. Na koniec 2023 roku wartość udzielonych kredytów była o 1,8 proc. wyższa rok do roku. Nasz scenariusz sprzed pięciu miesięcy zakładał wzrost o 0,4 proc. Gdyby nie umocnienie złotego, ta dynamika byłaby jeszcze nieznacznie wyższa. Rośnie zadłużenie gospodarstw domowych, choć jednocześnie spada zadłużenie przedsiębiorstw – głównie z powodu redukcji kredytu obrotowego. Generalnie wciąż znajdujemy się w środowisku stagnacji kredytowej. Dla gospodarki rosnącej w nominalnym tempie 7 proc. (wynik za czwarty kwartał 2023 r.) przyrost kredytu o 2 proc. oznacza dalsze delewarowanie. I nie wygląda na to, by to się szybko zmieniło. W tym roku nominalny wzrost PKB może wynieść ok. 5-6 proc., a kredyt nie wzrośnie raczej szybciej. Aczkolwiek im bliżej roku 2025, tym dynamika akcji kredytowej może być wyższa. Uruchamiane będą inwestycje z funduszy spójności i Krajowego Planu Odbudowy, które będą potrzebowały współfinansowania bankowego. Powoli kończył będzie się okres największej redukcji zapasów przez firmy, więc od dna odbije się dynamika kredytu obrotowego. Tu widzimy jakieś pole do pozytywnych niespodzianek jeżeli chodzi o kredyt.

* Założenia scenariusza są następujące:

– Scenariusz jest aktualizowany raz na kwartał

– Dynamika aktywów w perspektywie roku zgodna z trendem krótkookresowym, w perspektywie trzech lat zbliżona do dynamiki nominalnego PKB (z projekcji inflacji NBP)

– Dynamika akcji kredytowej w perspektywie roku zgodna z trendem krótkookresowym, w perspektywie trzech lat zgodna z trendem długookresowym

– Zwrot z aktywów (ROA) uzależniony od stopy procentowej NBP na podstawie historycznej relacji między obiema zmiennymi (ścieżka stóp na podstawie kontraktów terminowych i prognoz z Ankiety Makroekonomicznej NBP)

– Składki na BFG i fundusze restrukturyzacji zgodne z informacjami ogłaszanymi przez BFG

– Koszty restrukturyzacji kredytów frankowych: 10 mld zł w 2024 r., 7 mld zł w 2025 roku, 5 mld zł w 2025 r.