Powiedzieć, że Benefit Systems powstał jak Feniks z popiołów, to nic nie powiedzieć. Przez lata jego notowania co najwyżej lekko przekraczały 1000 zł, a po pandemicznym spadku w okolice 700 zł pozostawały w trendzie bocznym aż do początku 2023 r. Wówczas rozpoczął się rajd: cena akcji niemal potroiła się do 2,5 tys. zł, dzięki czemu kapitalizacja wyraźnie przekracza już 7 mld zł, co daje miano jednej z kilkudziesięciu najcenniejszych firm na GPW. W rankingu Giełdowa Spółka Roku 2023 Benefit Systems został numerem 1 w kategorii Sukces w 2023 r. W ogólnym zestawieniu awansowała z piątego na czwarte miejsce.

Kup raport Giełdowa Spółka Roku 2023 dedykowany Twojej spółce>>

– Akcje Benefitu dynamicznie odbiły po przecenie związanej z niepewnością co do potencjału popandemicznej odbudowy bazy aktywnych klientów. Inwestorzy uwierzyli w powtarzalną poprawę wyników, poza tym część funduszy preferuje spółki prywatne, a nie z udziałem skarbu państwa, zwłaszcza ci, którzy nie muszą wiernie odzwierciedlać benchmarku, jakim jest WIG. Kurs wspiera też napływ pieniędzy do PPK – mówi Sobiesław Kozłowski, dyrektor departamentu analiz i doradztwa Noble Securities.

| ranking | miejsce | punktacja |

| ogólny | 4 | 88,20 |

| Kompetencje zarządu | 45 | 85,09 |

| Innowacyjność produktów i usług | 21 | 80,12 |

| Relacje z inwestorami | 5 | 93,17 |

| Perspektywy rozwoju | 3 | 88,82 |

| Sukces w 2023 r. | 1 | 96,89 |

| Atrakcyjność inwestycyjna | 5 | 85,09 |

Na nowym poziomie

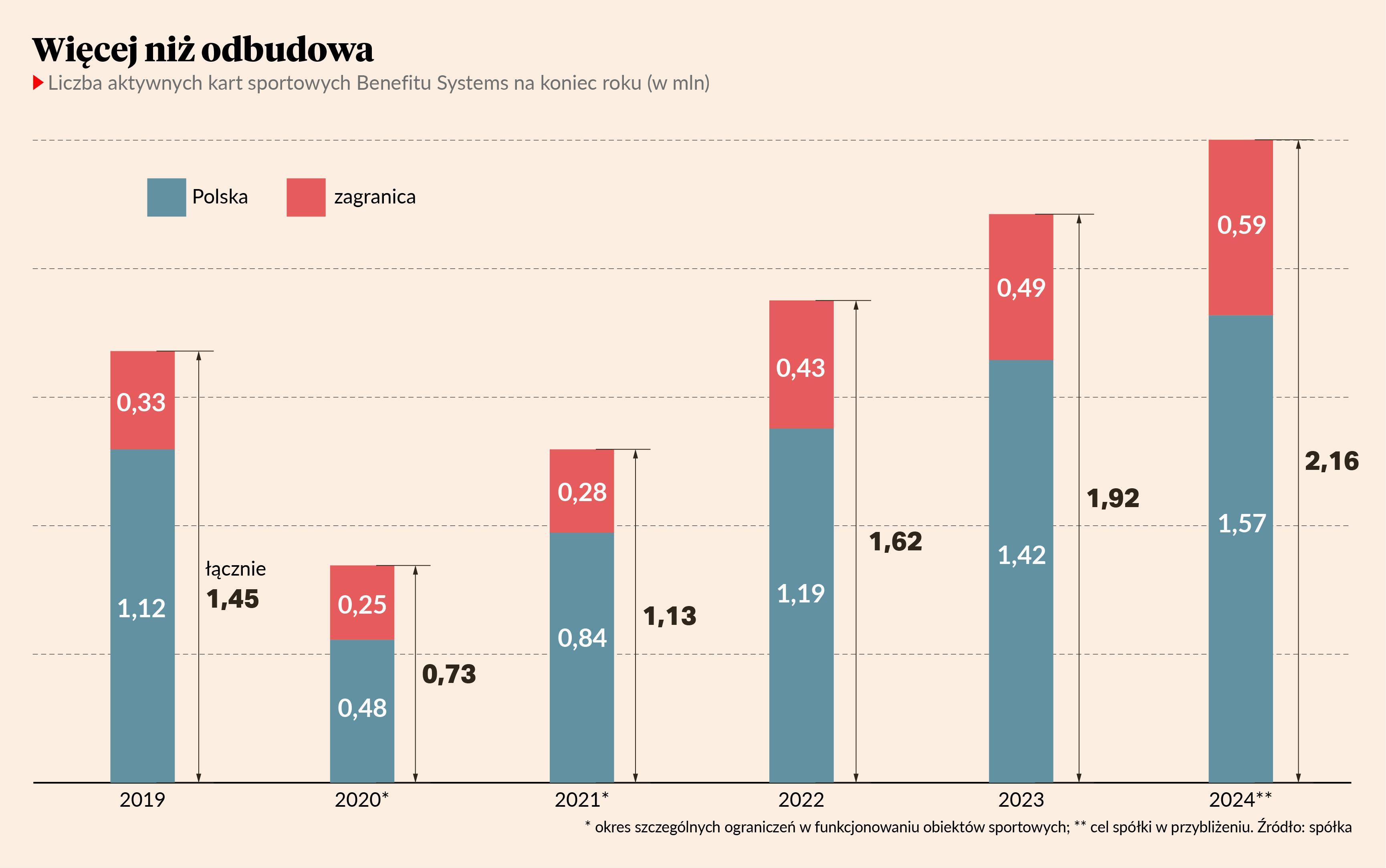

W obliczu pandemii COVID-19 branża fitness, której Benefit jest w Polsce wyraźnym liderem, musiała na długo poważnie ograniczyć, a nawet wstrzymać działalność. W efekcie liczba kart sportowych spółki spadła w 2020 r. o połowę, do ok. 0,7 mln. Jednak już w 2022 r., wraz z odbudową całego rynku, była wyższa niż przed pandemią, a miniony rok to śrubowanie rekordu – 1,9 mln kart, z czego 1,4 mln w Polsce. W ciągu trzech kwartałów 2023 r. firma osiągnęła 2 mld zł przychodów i 587,9 mln zł zysku EBITDA. To więcej niż w całym 2019 r., kiedy przychody wyniosły 1,5 mld zł, a EBITDA 357,9 mln zł.

– Benefit musiał w latach 2020-21 sprostać wielu wyzwaniom będącym skutkami pandemii. Rok 2022 był rokiem odbudowy, natomiast 2023 bardzo dynamicznego wzrostu wyników, do poziomów wyraźnie przewyższających oczekiwania sprzed pandemii. Odbudowa, a obecnie rozbudowa bazy kart sportowych postępuje szybciej, niż zakładaliśmy – przyznaje Maria Mickiewicz, analityczka Wood & Company.

– Spółka osiągnęła w ubiegłym roku bardzo dobre wyniki finansowe dzięki poprawie nie tylko przychodów, ale też marży, która - zgodnie z zapowiedzią zarządu - ma się już utrzymać na względnie stałym poziomie. Ponadto Benefit dokonał udanych przejęć, a za sprawą podwyżek cen własna sieć klubów wreszcie zaczęła przynosić zysk i teraz pozostaje tylko poprawiać jej rentowność – dodaje Mikołaj Stępień, analityk DM BOŚ.

Perspektywy przyćmiewają ryzyko

Benefit Systems stanął na podium także w kategorii Perspektywy rozwoju. Zdaniem Marii Mickiewicz jego dynamiczny rozwój wynika m.in. z poprawy perspektyw rynku za sprawą zmiany podejścia społeczeństwa do aktywności fizycznej. Benefit mający ok. 90 proc. polskiego rynku kart sportowych korzysta z tego pełnymi garściami. W sierpniu 2023 r. zarząd spółki podniósł prognozę potencjału polskiego rynku o ok. 35 proc. wobec szacunków sprzed pandemii, do 2,5-2,8 mln abonentów w długim terminie, a wraz z zagranicą (nie licząc Turcji) do 4,2-4,7 mln.

– Spółka ma solidne fundamenty. Sprzyjające otoczenie i podejmowane przez firmę działania, m.in. podwyżki cen, przełożyły się na wyraźny wzrost przychodów, a wraz z poprawą efektywności całego biznesu także na solidny wzrost zysku. W ubiegłym roku kwartał po kwartale Benefit prezentował wyniki powyżej oczekiwań rynku i ma przed sobą dobre perspektywy. W tym roku prognozujemy wzrost skorygowanego zysku operacyjnego o ponad 20 proc. Potencjalnie kolejnym czynnikiem wspierającym dynamiczny rozwój spółki może być ekspansja w Turcji. Ten rok powinien dać wstępną odpowiedź, w jakim stopniu – mówi Maria Mickiewicz.

Weź udział w konferencji “Wellbeing w biznesie” >>

– Ponad rok temu poważnymi czynnikami ryzyka były ceny energii oraz działalność konkurencji. W pierwszym wypadku zarząd zapewniał, że ma koszty pod kontrolą, i to się potwierdziło, a obawiałem się, że marża w 2023 r. może przez to nawet spaść. Natomiast w drugim okazało się, że konkurenci Benefitu rozwijają się wolniej, niż można było zakładać, przez co nie jest to już jeden z głównych tematów rozmów przedstawicieli rynku z zarządem. Niemniej cały czas musi on uważnie obserwować działania konkurencyjnych firm – dodaje Mikołaj Stępień.

Na dwa czynniki ryzyka, które mogą wpłynąć na notowania Benefitu, zwraca uwagę Sobiesław Kozłowski.

– Jednym z nich jest dynamika ekspansji zagranicznej – czy będzie postępowała tak, jak sygnalizował zarząd i oczekuje rynek. Ponadto w ostatnim czasie kurs mocno wzrósł, a to może zachęcać do realizacji zysków. Każdy z inwestorów musi jednak indywidualnie ocenić, czy już przyszedł na to właściwy czas – mówi ekspert.

Rozbudowa sieci klubów

W 2024 r. Benefit chce otworzyć w kraju i za granicą co najmniej 35 klubów fitness. Łącznie ma ich już ok. 240, z czego ok. 220 w Polsce, gdzie jest wyraźnym liderem – Medicover ma ich ok. 130. W pandemii giełdowa spółka otwierała i zamykała pojedyncze lokalizacje, a przejęła tylko sieć Total Fitness za ok. 75-85 mln zł. W 2023 r. przyspieszyła w akwizycjach. Kupiła 42 siłownie o łącznej powierzchni ok. 58 tys. mkw. i wartości ok. 169 mln zł (transakcje z Calypso Fitness tylko częściowo wymagały zapłaty w gotówce). Nie wyklucza kolejnych akwizycji.

– Dynamiczny wzrost liczby użytkowników MultiSportu wymaga rozbudowy bazy obiektów sportowych – zwłaszcza w lokalizacjach, które pozwalają się wyróżnić na tle konkurencji. Jest to naszym zdaniem kluczowe w kontekście budowania przewag konkurencyjnych i umacniania pozycji lidera na rynku kart sportowych. Doprowadzenie klubu fitness do rentowności może wymagać kilku miesięcy, więc przejęcie zdrowej sieci ma sens, dopóki się za nią nie przepłaca. W naszej ocenie ceny transakcji Benefitu w 2023 r. były umiarkowane – uśredniając, nie odbiegały znacząco od kosztów potencjalnego uruchamiania siłowni samodzielnie – mówi Maria Mickiewicz.

Za największe ryzyko dla spółki w perspektywie średnioterminowej uznaje konkurencję, szczególnie ze strony Medicoveru.

– Przy tak dynamicznie rosnącym rynku jak obecnie, jest miejsce na wzrost dla obu graczy. Jednak w scenariuszu spowolnienia wzrostu może zaostrzyć się walka o klientów – tłumaczy analityczka.

By awansować wyżej w rankingu GSR, Benefit Systems musi poprawić noty m.in. w kategorii Kompetencje zarządu – w ostatniej edycji znalazł się poza najlepszą dziesiątką. Struktura jego władz jest nietypowa. Nie ma prezesa ani wiceprezesa, a wyłącznie trzech członków zarządu. W sierpniu 2023 r. odszedł po prawie czterech latach – prawdopodobnie w wyniku sporu z Jamesem van Berghiem (szefem nadzoru i głównym akcjonariuszem) – Bartosz Józefiak. Zastąpił go Marcin Fojudzki, który lata przepracował m.in. jako dyrektor finansowy Eurocashu oraz Iglotexu. Zmiana we władzach nie wpłynęła szczególnie na notowania Benefitu.

– Zmiany w zarządzie czasem okazują się kluczowymi czynnikami wpływającymi na postrzeganie spółki przez inwestorów. Z reguły nowi członkowie zarządu dostają kredyt zaufania. W przypadku Benefitu jeszcze za wcześnie, by jednoznacznie ocenić roszady we władzach – mówi Sobiesław Kozłowski z Noble Securities.

– Na ocenę zmiany w zarządzie jeszcze za wcześnie, niemniej rozczarowania na pewno nie ma. Na pierwszych konferencjach Marcin Fojudzki zaprezentował się dobrze – dodaje Mikołaj Stępień z DM BOŚ.