Najbardziej optymistyczna interpretacja tego, co się stało 10 lutego na GPW, brzmi: mówiąc o rządowych zamierzeniach stymulowania gospodarki w tak kluczowych obszarach jak infrastruktura transportowa, energetyka, nowe technologie czy rynek kapitałowy, premier Donald Tusk chciał przedsiębiorców zmotywować do działania. I wciągnąć ich w pewien proces, czego manifestacją było wywołanie do tablicy Rafała Brzoski, założyciela i szefa InPostu, w temacie deregulacji.

Przedstawiciele rządu wiedzą, że przy tak dużych napięciach w budżecie nie uda się dowieźć kilku ważnych projektów, jeśli nie zaangażują się w nie prywatne firmy. Premier podawał nawet przykłady — drugiej elektrowni atomowej nie uda się wybudować, opierając się tylko na finansowaniu publicznym, a minister Domański prezentując swoje sześć filarów rozwoju gospodarczego, nieprzypadkowo bardzo dużo miejsca poświęcił rynkowi kapitałowemu.

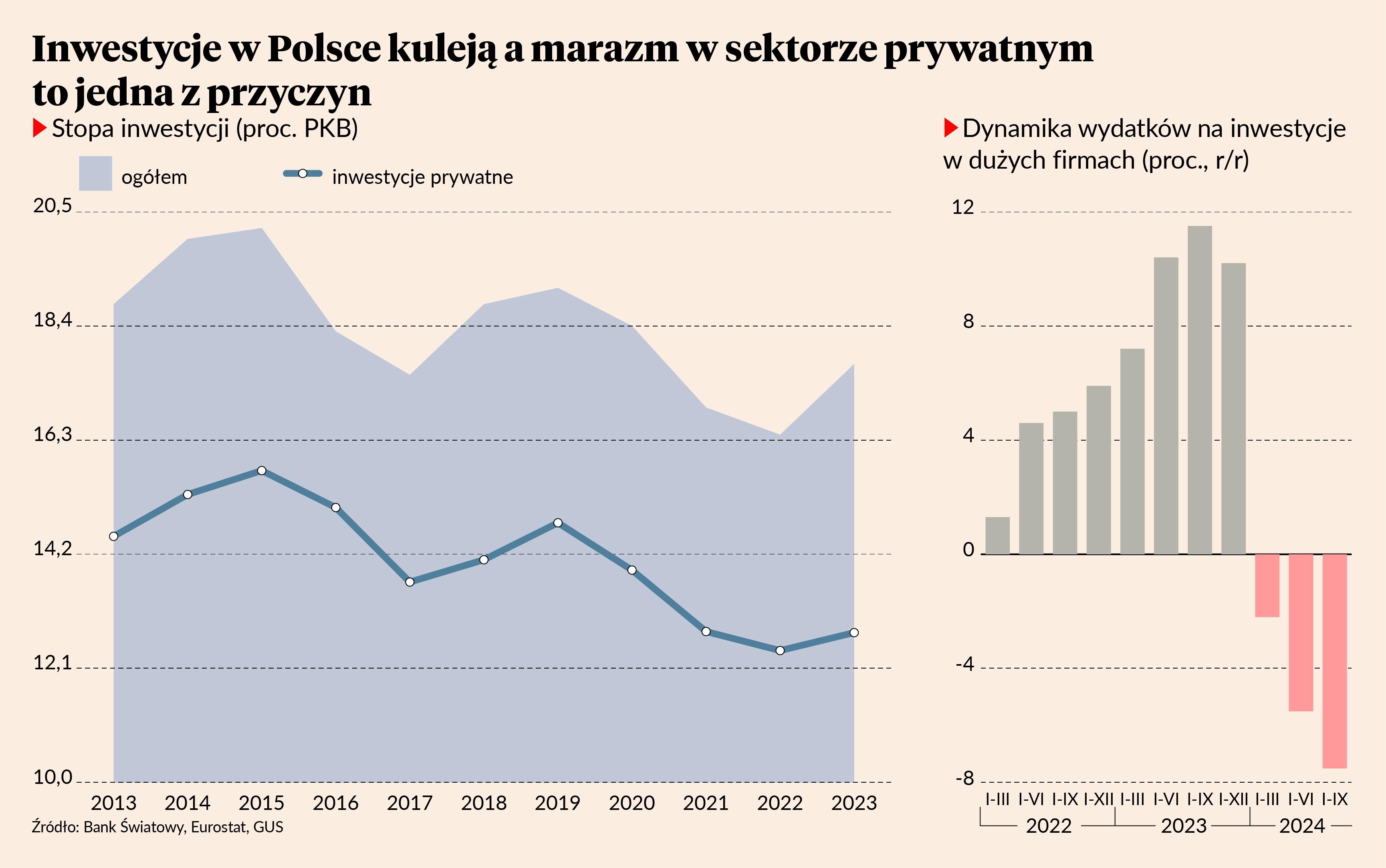

Decydenci znają przecież dane — duże firmy (a to one głównie inwestują) w ciągu trzech kwartałów ubiegłego roku wydały na inwestycje o 7,5 proc. mniej niż rok wcześniej. Stopa inwestycji prywatnych systematycznie spada niemal od 2015 r. Na koniec 2023 r. (bo danych z 2024 jeszcze nie ma) było to 12,8 proc. PKB wobec 15,3 proc. 10 lat wcześniej. Oczywiście nadal to właśnie inwestycje prywatne są główną siłą napędową inwestycji w ogóle, ale ich udział też maleje. W 2023 r. udział jednostek sektora prywatnego w nakładach inwestycyjnych ogółem spadł r/r z 66,5 do 62,2 proc. Udział sektora publicznego natomiast wzrósł z 33,5 do 37,8 proc.

Państwo do poprawki, a nie deregulacji

Przyczyn małej skłonności do inwestowania w firmach jest kilka i na część z nich rząd rzeczywiście może mieć wpływ. Jednak chyba akurat nie w nadmiernym przeregulowaniu gospodarki tkwi problem, lecz w efektywnym działaniu państwa i zaufaniu do niego. I jedno, i drugie zostało mocno nadszarpnięte w ostatnich latach.

Szczególnie jaskrawo dysfunkcjonalność widać w wymiarze sprawiedliwości. Już w połowie ubiegłego roku Przemysław Rosati, prezes Naczelnej Rady Adwokackiej, alarmował, że około 28 proc. postępowań w sprawach gospodarczych w sądach okręgowych trwa dłużej niż rok. W 2011 r. było to 12,15 proc. postępowań. Jeszcze gorzej wypada statystyka dla sądów rejonowych, gdzie odsetek spraw trwających ponad rok zwiększył się do 11 z 2,5 proc. Trwający kryzys wokół tzw. neosędziów — od czasu do czasu dający znać o sobie w informacjach o podważaniu wyroków, jakie wydają — na pewno też nie pomaga.

Może więc zamiast mówić o deregulacji i narażać się na zarzut małej wiarygodności (od kwietnia 2024 r. trwają — bez większych sukcesów — konsultacje pakietu deregulacyjnego przygotowanego przez Ministerstwo Rozwoju i Technologii), premier powinien pokazać plan budowy zaufania do instytucji państwa oraz skupić się na tym, jak poprawiać jakość innych usług publicznych. A na koniec, jak zadbać o odbudowę zaufania do władzy jako takiej, bo Polska wypada tu raczej blado na tle innych krajów OECD — wskaźniki zaufania dają nam 29. miejsce w zestawieniu 38 krajów należących do organizacji.

Dekoniunktura też szkodzi

Są też jednak także inne powody inwestycyjnej niechęci sektora prywatnego, na które rząd ma raczej ograniczony wpływ. Za spadek nakładów inwestycyjnych dużych przedsiębiorstw, które na ogół są również eksporterami, odpowiada dekoniunktura na rynkach zewnętrznych. W ciągu 11 miesięcy ubiegłego roku wartość sprzedaży towarów za granicę zmalała r/r o 7 proc. Za znaczną część tego spadku odpowiada załamanie sprzedaży do Niemiec, zwłaszcza w branżach współpracujących z motoryzacją. Gospodarka naszego zachodniego sąsiada ma się źle, jest w stagnacji, a prognozy dla niej na ten rok nie są najlepsze. Gdy dodać do tego pogróżki Donalda Trumpa w sprawie ceł, to mamy pełny obraz niepewności, jaki rysuje się w polskich przedsiębiorstwach. Trudno podjąć decyzję o inwestycjach, gdy zwrot z nich stoi pod dużym znakiem zapytania.

Tym bardziej że główne źródło finansowania inwestycji, jakim od zawsze w polskich firmach jest kapitał własny, nieco przyschło w ubiegłym roku. Marże ze sprzedaży w największych przedsiębiorstwach po trzech kwartałach ubiegłego roku były najniższe od pandemii. Pokazuje to choćby wskaźnik rentowności obrotu netto, czyli relacja wyniku finansowego netto do przychodów. Po dziewięciu miesiącach 2024 r. (nowszych danych jeszcze nie ma) wynosił on 3,5 proc. Dla porównania — w tym samym okresie rok wcześniej było to 4,7 proc., a w 2020 r., gdy szalał już pandemiczny kryzys, 3,7 proc.

Przyczyn można też szukać w polityce pieniężnej — wysokie stopy procentowe, jakie utrzymuje NBP, powodują, że finansowanie inwestycji kredytem jest drogie. I tak jest nieźle — w 2024 r. wartość kredytów inwestycyjnych zaciąganych przez firmy wzrosła o 9 mld zł (rok wcześniej wzrosły o niecałe 5,7 mld zł). Dziś jednak nowo zaciągany kredyt w Polsce należy do najdroższych w Europie, co z pewnością również nie ułatwia podjęcia decyzji o inwestowaniu.