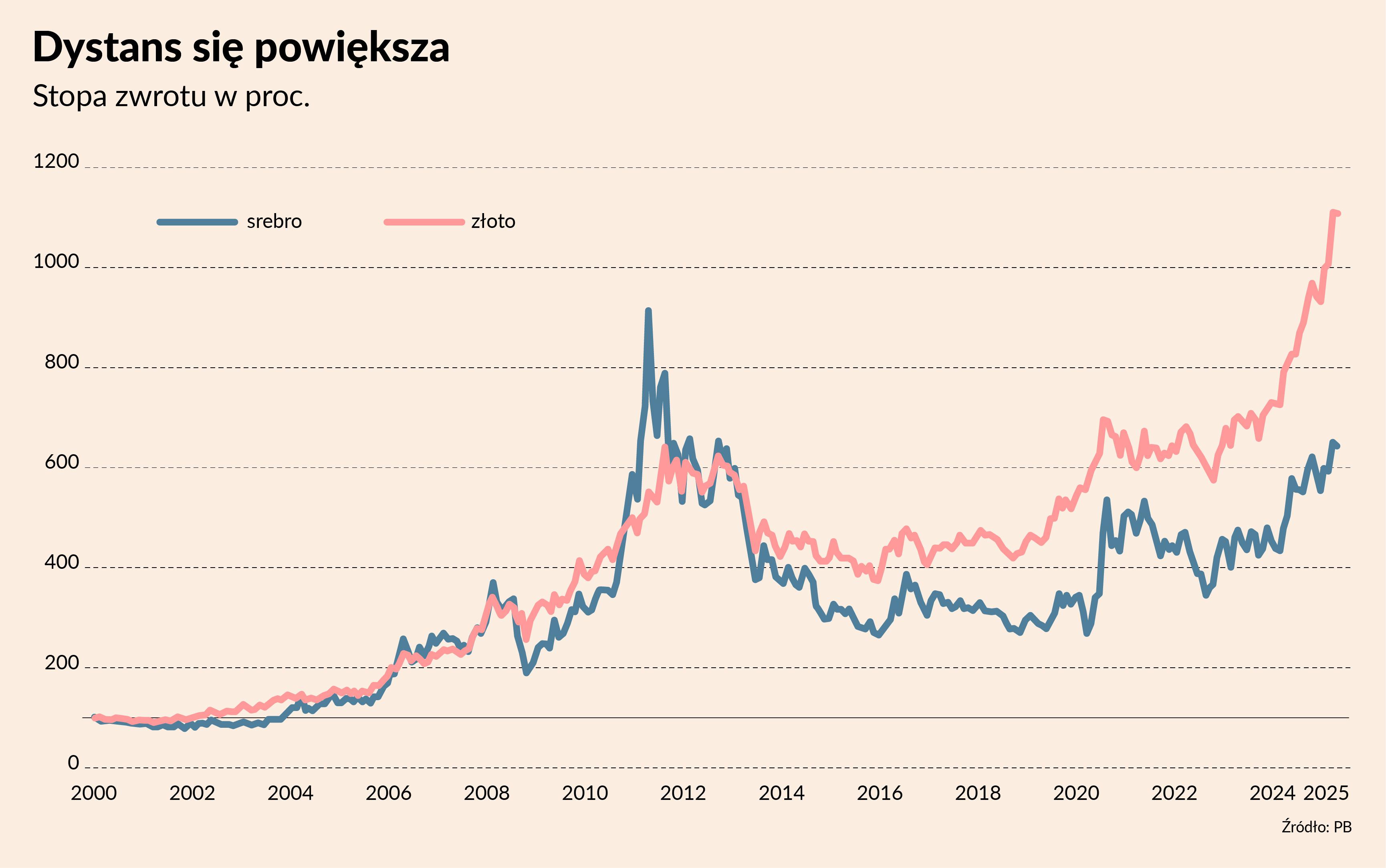

4 kwietnia dolarowe notowania złota (a dokładnie: najpłynniejszej serii kontraktów terminowych na złoto z giełdy nowojorskiej) sięgały 3078 USD i były o około 100 USD niższe od rekordu ustanowionego ledwie trzy dni wcześniej. W 2025 r żółty metal podrożał o 17 proc. po tym, jak w 2023 zanotował wzrost o 27,2 proc., a 2023 o 13,2 proc. Przez pięć lat kurs „barbarzyńskiego reliktu” wyrażony w dolarze niemal się podwoił i powoli zbliża się do wciąż niepobitego szczytu w ujęciu realnym. Rekord ten padł w styczniu 1980 r. Ówczesne 850 USD miało siłę nabywczą równą współczesnym 3486 USD - wynika z kalkulatora inflacyjnego rządowego Biura Statystyki Pracy.

A co w tym czasie robiło srebro? Zasadniczo to samo co złoto, ale mniej spektakularnie. Owszem, dolarowa stopa zwrotu z białego metalu liczona od początku roku wynosi około 7 proc.. Ale poziomy nominalnie nie budzą już takiego entuzjazmu jak w przypadku złota. Aktualnie srebro notowane jest po około 31 USD za uncję, czyli prawie tyle samo, co w październiku ubiegłego roku, gdy jego cena była najwyższa od 12 lat. Od ogłoszenia polityki celnej przez Donalda Trumpa cena spadła o 8 proc.

Metal dla inwestycyjnych masochistów

Rzecz w tym, że w ostatnich latach notowania srebra nie mają tej samej dynamiki co złoto. Jeśli spojrzymy na nieco dłuższą perspektywę, to biały metal stoi mniej więcej w tym samym miejscu co prawie pięć lat temu. Już w sierpniu 2020 r. kurs srebra ocierał się o barierę 30 USD/oz., którą nawet naruszył w lutym 2021 r. na fali zainteresowanie białym metalem wśród inwestorów detalicznych. Wtedy to inwestorskie pospolite ruszenie skrzyknęło się na Redditowym forum Wallstreetbets i raz jeszcze spróbowało „wycisnąć” z krótkich pozycji wielkie banki bulionowe. I po raz kolejny poległo.

Bariera 30 USD za uncję pękła dopiero w maju 2024 r., ale tylko po to, aby przytrzymywać notowania srebra przez kolejne miesiące. Pięć miesięcy później biały metal został zatrzymany na wysokości 35 USD/oz. po czym powrócił do poziomów z dwójką z przodu. Kolejne natarcie rozpoczęło się w styczniu i pod koniec marca kurs dotarł do 35,48 USD/oz.

Wciąż jest to bardzo daleko od już obrosłych inwestycyjną legendą 50 USD za uncję. Takie (lub bardzo zbliżone) wartości cen srebra odnotowano tylko dwa razy w historii. Pierwszy raz w styczniu 1980 r., gdy notowania kontraktów terminowych na srebro sięgnęły absolutnie rekordowych 50,35 USD za uncję trojańską. Nigdy później biały metal nie był tak drogi. Do tego poziomu zbliżył się tylko raz: w kwietniu 2011 r., gdy kosztował w porywach 49,53 USD/oz. Oba te epizody poprzedziły długotrwałą i dewastującą bessę, podczas której nominalne ceny srebra spadły odpowiednio o 93 proc. w ponad dziesięć lat oraz o 76 proc. w dziewięć lat.

Dodajmy do tego, że w ujęciu realnym rekord ze stycznia 1980 r. leży teraz na wysokości 206,50 współczesnych dolarów. Zatem kurs białego metalu musiałby wzrosnąć niemal sześciokrotnie, aby powrócić do poziomu sprzed 45 lat. Natomiast złotu wystarczy już tylko 10-procentowa aprecjacja, aby ów już mocno leciwy rekord wyrównać w ujęciu realnym.

Jedna rodzina, różne specjalizacje

Skutkiem tej „szlachetnej dywergencji” są coraz wyższe wartości parytetu złoto-srebro. Ta najstarsza para walutowa świata obecnie notowana jest po kursie rzędu 92 uncji srebra za jedną uncję złota. To o 5,6 proc. więcej niż rok temu oraz prawie 17 proc. więcej niż trzy lata temu. Oznacza to, że złoto staje się coraz droższe w relacji do srebra. Bądź jak kto woli: srebro tanieje względem złota. Obecne wartości tego parytetu są o 44 proc. wyższe od średniej z ostatnich 50 lat i należą do z najwyższych w historii.

Przez poprzednie pół wieku złoto było relatywnie mocniejsze względem srebra jedynie kilka razy. Raz na początku lat 90., gdy srebru zaszkodziła recesja w USA i Europie. Po raz drugi było to w szczycie Covidowej paniki z wiosny 2020 r. I po raz trzeci latem 2022 r., gdy srebro taniało szybciej od złota za sprawą przemysłowej recesji oraz bardzo mocnego dolara. Jednakże zasadniczo poziomy zbliżone do obecnych w przeszłości sygnalizowały daleko posuniętą słabość białego metalu względem swego królewskiego kuzyna.

Różnice w zachowaniu cen obu metali w znacznej mierze można wyjaśnić ich odmienną rolą. Złoto było, jest i w dającej się przewidywać przyszłości zapewne nadal będzie metalem monetarnym. A zarazem ostatnią bezpieczną przystanią dla przestraszonego kapitału, który teraz lęka się nadmiernego zadłużenia, perspektyw utrzymania wysokiej inflacji i realnie niedodatnich stóp procentowych oraz globalnej wojny handlowej wywołanej polityką celną administracji Donalda Trumpa. Stąd też w tych niepewnych czasach kapitał poszukuje oparcia w czymś względnie pewnym, materialnym, anonimowym, mobilnym i pozbawionym ryzyka kredytowego.

Zajęcie długiej pozycji w srebrze to coś zupełnie innego niż inwestycja w złoto. Tu szuka się spektakularnych okazji, a nie stabilności i bezpieczeństwa.

Złoto spełnia wszystkie te warunki. A srebro tylko niektóre. We współczesnym świecie srebro jest przede wszystkim metalem przemysłowym, który ponad sto lat temu wypadł z systemu monetarnego. Wykorzystywany jest w elektronice, fotowoltaice i innych tego typu zastosowaniach. Zatem popyt przemysłowy – przy względnie stałym wydobyciu – jest główną determinantą cen białego metalu. Popyt inwestycyjny jest tylko uzupełnieniem. Co więcej, srebro w przeciwieństwie do złota jest w znacznej mierze zużywane w procesach produkcyjnych, podczas gdy żółty metal jest tezauryzowany czy to w formie sztab i monet, czy też noszonej na co dzień biżuterii.

Pogrążony przez ostatnie trzy lata w stagnacji globalny sektor wytwórczy dopiero niedawno zaczął wychodzić nad kreskę.

„Pod koniec I kwartału światowy wzrost przemysłu pozostał słaby” – stwierdzili w datowanym na 1 kwietnia raporcie PMI ekonomiści banku JP Morgan Chase.

Wartość ogólnoświatowego PMI dla sektora wytwórczego w marcu wyniosła 50,3 pkt – tylko nieznacznie powyżej poziomu 50 pkt rozdzielającego regres od poprawy koniunktury. Obawy związane z wojnami celnymi od początku roku skutecznie chłodzą optymizm w branżach przemysłowych. Stąd też relatywna słabość srebra w tym kontekście niespecjalnie zaskakuje.

Dziki metal, który (czasem) daje sporo zarobić

To wszystko nie oznacza jednak, że na srebrze nie da się zarobić. W świecie inwestorów metal ten ma swoich zagorzałych zwolenników, którym nie przeszkadza jego większa „dzikość” rozumiana jako znacznie wyższa i trudniej przewidywalna zmienność niż w wypadku złota. Kurs srebra w przeszłości wielokrotnie potrafił szybko wyrwać się z marazmu, przechodząc od flauty (lub bessy) do bardzo dynamicznego wzrostu. Co ważne: nierzadko taki wyskok na srebrze następował z pewnym opóźnieniem względem hossy na złocie. Tak było np. wiosną 2020 r., gdy notowania srebra niemal potroiły się w ciągu zaledwie pęciu miesięcy, gdy w tym samym okresie złoto zyskało „tylko” 40 proc.. Drugi tego typu rajd biedniejszy kuzyn złota zaliczył jesienią 2022 r., w siedem miesięcy zyskując ponad 50 proc. - a więc niemal dwukrotnie więcej niż złoto.

Reasumując, zajęcie długiej pozycji w srebrze to coś zupełnie innego niż inwestycja w złoto. Tu szuka się spektakularnych okazji, a nie stabilności i bezpieczeństwa. Biały metal od czasu do czasu oferuje znakomite okazje inwestycyjne, ale przy znacznie podwyższonym ryzyku. Zasadniczo jest to rynek dla doświadczonych i świadomych inwestorów, a nie przygodnych spekulantów.