Wraz ze stopniowym powrotem do post-pandemicznej normalności coraz większe znacznie ma pytanie o przyszłość pracy w biurze. W wielu firmach wciąż nie zapadały ostateczne decyzje o tym, czy powrót do biura będzie dotyczył wszystkich pracowników i odbędzie się w pełnym wymiarze czasu, czy będzie jedynie częściowy. Wiele korporacji obecnie utrzymuje pracę w trybie hybrydowym i nie podjęło jeszcze decyzji o powrocie do biur. Na przykład, firmy doradcze, jak Deloitte, czy Capgemini, pracują w Polsce formule hybrydowej. Z kolei Microsoft już przed pandemią pozwolił pracownikom na pracę zdalną. W innych firmach z branży IT możliwość pracy zdalna również może stać się standardem.

Istotny wpływ mogą mieć na to oczekiwania pracowników. Badania są w dużej mierze zgodne, że pracownicy nawet po pandemii chcą przynajmniej częściowo pracować zdalnie. W badaniu na potrzeby raportu „Rok nowej normalności”, opracowanego przez Pracuj.pl, aż trzy czwarte respondentów wskazało, że docelowo chciałoby pracować w formule hybrydowej. W badaniu przeprowadzonym przez Pracodawców RP na potrzeby opracowania „Praca zdalna 2.0” ponad 76 proc. respondentów wskazało, że praca zdalna wiąże się dla nich z oszczędnością czasu, 59 proc. stwierdziło, że taka formuła pracy pozwala również na oszczędności finansowe (np. na wyjazdach, obiadach), a ponad 45 proc. doceniło dodatkowy czas dla bliskich. Tym samym duża część pracowników może nie chcieć wracać do biur. Do tego dochodzi jeszcze zjawisko lęku związanego z powrotem do pracy w biurze, które określane jest akronimem FORTO (Fear of Returning to The Office).

Czy obecnie widać już wpływ pracy zdalnej na rynek biurowy? Odpowiedź na to pytanie będzie interesowała inwestorów aktywnych na tym rynku. Od tego miesiąca będziemy publikować miesięczne dane dotyczące nieruchomości biurowych, pozyskiwane od firmy REDD Real Estate Digital Data.

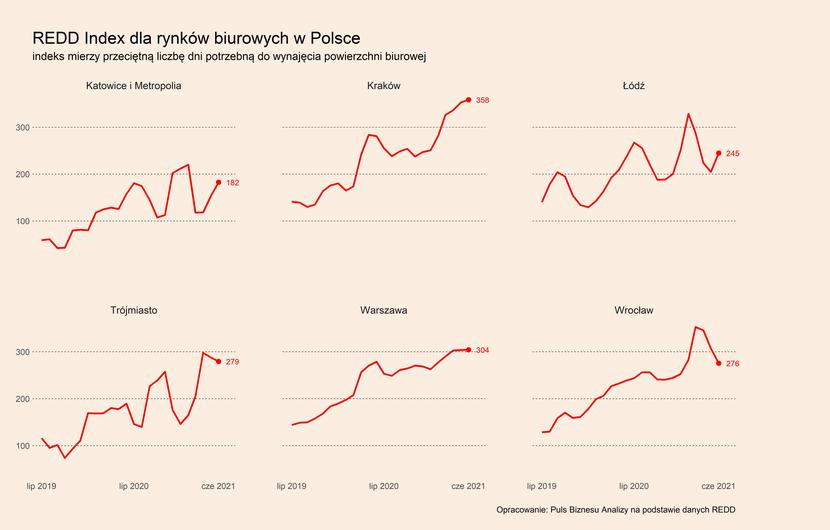

REDD Index pokazuje, że płynność na rynku biurowym wciąż jest relatywnie niska. Czas potrzebny do wynajmu powierzchni biurowej rośnie w Warszawie, Katowicach, Łodzi i Krakowie.

Indeks obrazuje średnią liczbę dni potrzebnych na wynajęcie powierzchni na podstawie transakcji z ostatnich 90 dni, a więc jest miarą tego, ile średnio dana powierzchnia utrzymuje się na rynku zanim zostanie wynajęta. Wartość indeksu w czerwcu br. znajdowała się na niemal wszystkich rynkach na wyższym poziomie niż w lutym 2020 r. Najmocniej wzrosła w Trójmieście o 89,9 dni, w Krakowie (77,5), a także we Wrocławiu (36,5). Spadła jedynie w Poznaniu o 29,3 dni. Oznacza to, że rynek nieruchomości biurowych stał się mniej płynny, choć należy wskazać, że już przed pandemią na większości rynków rósł czas potrzebny na wynajęcie powierzchni.

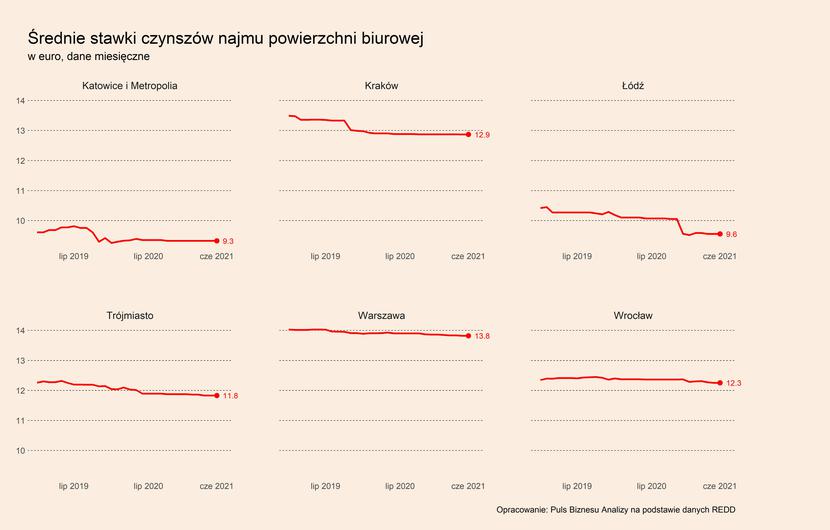

W lekkim trendzie spadkowym znajdują się stawki czynszów, choć w samym czerwcu nie uległy one zmianom w żadnym analizowanym mieście. Pandemia umiarkowanie negatywnie wpłynęła na średnie czynsze na największych rynkach biurowych w Polsce. Najmocniej w odniesieniu do lutego 2020 r. spadły stawki spadły w Łodzi – o 5,4 proc. (-0,54 EUR), oraz w Trójmieście – o 1,7 proc. (-0,21 EUR). Na pozostałych rynkach spadki były zdecydowanie mniejsze – we Wrocławiu wyniosły 0,9 proc. (0,12 EUR), w Warszawie 0,6 proc. (-0,08 EUR), w Krakowie 0,4 proc. (-0,06 EUR), a w Poznaniu 0,2 proc. (-0,02 EUR). Jedynym rynkiem, na którym stawki nieznacznie wzrosły od początku trwania pandemii były Katowice wraz z całą aglomeracją śląską, gdzie stawki w czerwca 2021 r. były wyższe o 0,3 proc. (0,02 EUR).

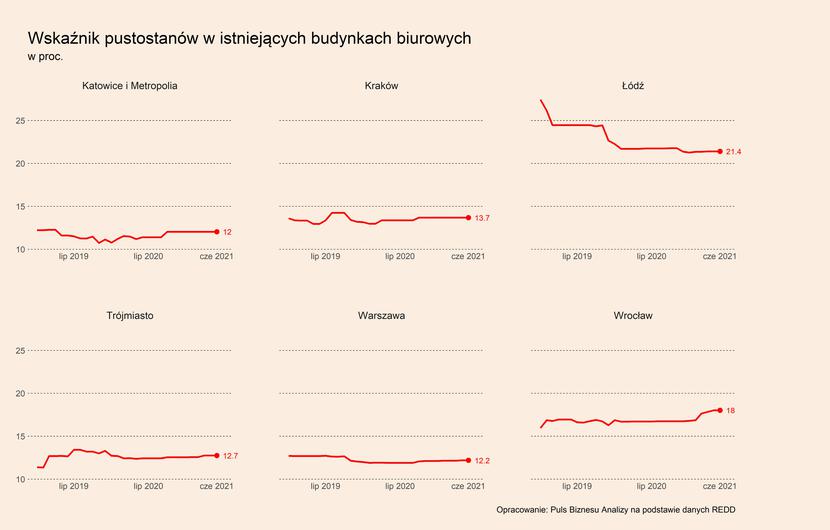

Podobne wnioski można wyciągnąć z analizy wskaźników pustostanów w istniejących budynkach – w czerwcu nie zmieniły się one w stosunku do maja, choć średnioterminowy trend jest na razie wzrostowy (czyli pustostanów jest coraz więcej). W czerwcu wskaźnik pustostanów w istniejących budynkach był wyższy niż w lutym 2020 r. na niemal wszystkich analizowanych rynkach. Najsilniej wzrósł we Wrocławiu (1,33 pp.) Katowicach i metropolii (0,83 pp.) oraz w Krakowie (0,71 pp.). Wyjątkiem była Łódź, gdzie wskaźnik ten spadł o 0,29 pp.

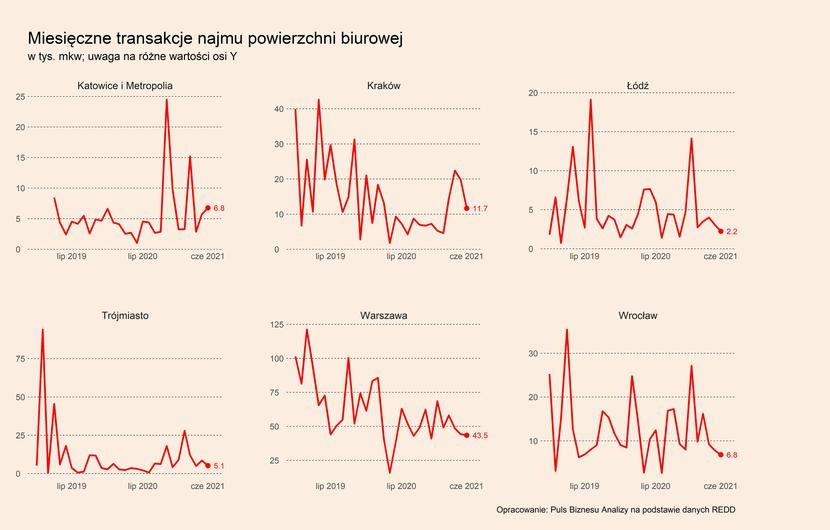

Na brak istotnego odwrócenia trendów na rynku wskazują też dane o transakcjach najmu powierzchni biurowej. W czerwcu na największych rynkach wynajęto 79 tys. metrów kwadratowych powierzchni. Było to wprawdzie o 9,8 proc. więcej niż w analogicznym miesiącu zeszłego roku, ale jednocześnie o 31 proc. mniej od średniej z pierwszych pięciu miesięcy roku. Po dobrym pierwszym kwartale popyt na powierzchnię ewidentnie wyhamował.

Co czeka rynek w dłuższej perspektywie? Jest jeszcze za wcześniej, aby odpowiedzieć, czy pandemia na trwałe zmieniła popyt na nieruchomości biurowe. Najbliższe miesiące będę jednak ważne w kontekście odpowiedzi na to pytanie, ponieważ firmy powoli podejmują długookresowe decyzje dotyczące trybu pracy w nowej rzeczywistości. Kluczowym sygnałem wartym obserwowania będzie wolumen transakcji najmu.

Wiele wskazuje, że w wielu firmach częściowa praca zdalna stanie się nowym standardem. A wówczas utrzymywanie dotychczasowych powierzchni biurowych przestanie być potrzebne. Nastąpi również zmiana przeznaczenia części powierzchni – w większym stopniu będzie to miejsce spotkań. W takim scenariuszu popyt na powierzchnie biurowe może obniżyć się w stosunku do stanu sprzed pandemii. Ale z drugiej strony wzrost znaczenia pracy zdalnej może generować nowe miejsca pracy przenoszone do Polski z Europy Zachodniej. Co więcej, na znaczeniu mogą zyskiwać rynki regionalne, takie jak Katowice, Trójmiasto, Kraków. Efekt netto tych zmian może być różny.