Rewizja wyceny wynika z opóźnienia w sprzedaży projektu gazowego CCGT Adamów do PGE, co – zdaniem analityków – zmienia perspektywę spółki z krótkoterminowej na długoterminową.

Wyzwania i perspektywy projektu gazowego CCGT Adamów

Niezrealizowana transakcja z PGE ogranicza możliwość pełnej koncentracji ZE PAK na rozwoju projektów z zakresu odnawialnych źródeł energii. Sam projekt gazowy CCGT Adamów pozostaje jednak wartościowy. Ma on generować około 197 mln zł rocznych przychodów dzięki 17-letniemu kontraktowi mocowemu, a po indeksacji kwota ta może wzrosnąć nawet do około 300 mln zł w 2028 roku, czyli pierwszym pełnym roku operacyjnym.

Największym wyzwaniem dla spółki pozostaje obecnie brak pełnego finansowania inwestycji. Analitycy podkreślają, że kluczowe będzie szybkie zabezpieczenie środków, by uniknąć dalszych opóźnień i wzrostu kosztów budowy. W analizie podkreślają to ryzyko zakładając, że budżet projektu wzrośnie do 2,6 mld zł, względem wcześniej komunikowanego przez ZE PAK budżetu w wys. 2,35 mld zł (zakładany koszty na poziomie 4,6 mln zł/MW).

CZYTAJ TAKŻE>>ZE PAK nie porozumiał się z PGE. Kurs runął

Prezes zarządu ZE PAK, Andrzej Janiszowski, wskazuje, że ewentualną lukę kapitałową może uzupełnić główny akcjonariusz – Grupa Cyfrowy Polsat.

Według BM Pekao, niechęć ZE PAK do kontynuowania rozmów z PGE może wynikać ze zmieniającego się podejścia instytucji finansowych do projektów gazowych. Analitycy sugerują, że struktura finansowania oparta na 50 proc. długu i 50 proc. kapitału własnego pozwoliłaby spółce pozyskać około 1,35 mld zł, a obsługa zadłużenia mogłaby być prowadzona wyłącznie z przychodów z rynku mocy. Taki model jest finansowo bezpieczny, choć rosnąca waga aspektów środowiskowych może wpływać na decyzje kredytodawców.

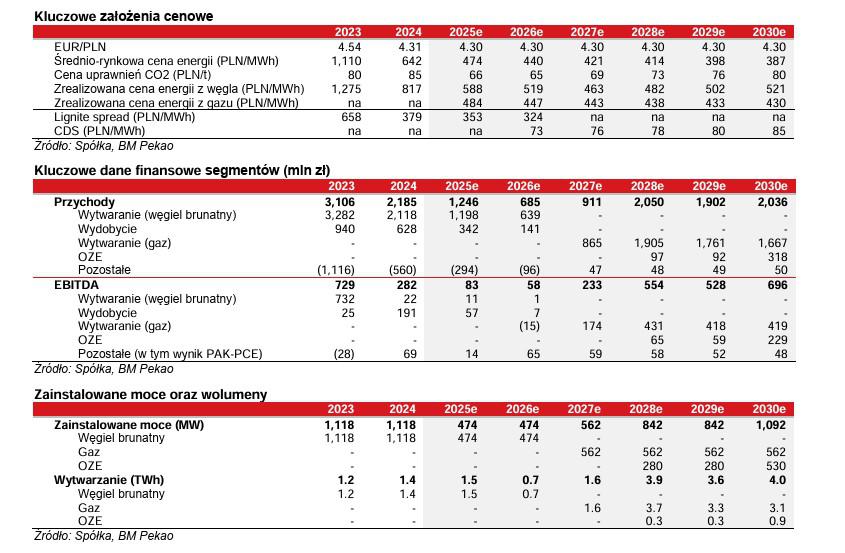

Prognozy finansowe i inne inwestycje

Prognozy BM Pekao zakładają, że w latach 2025–2026 wyniki finansowe ZE PAK mogą się pogorszyć z uwagi na stopniowe wygaszanie działalności węglowej. Mimo to spółka powinna nadal generować dodatni wynik EBITDA dzięki przychodom z rynku mocy, rynku bilansującego oraz skutecznej optymalizacji kosztów. W długim terminie głównym źródłem wzrostu ma pozostać projekt CCGT Adamów, którego uruchomienie planowane jest na drugą połowę 2027 roku.

Oprócz inwestycji gazowej, ZE PAK rozwija również inne projekty: portfel farm wiatrowych onshore o łącznej mocy 500 MW, magazyny energii (200 MW) oraz farmę fotowoltaiczną w Przykonie (280 MW). Analitycy zwracają jednak uwagę, że część tych przedsięwzięć może zostać opóźniona lub wstrzymana ze względu na konieczność skoncentrowania zasobów na realizacji projektu gazowego. Łączna wartość tych aktywów szacowana jest na około 750 mln zł.

Zrewidowane prognozy uwzględniają również przewidywane kary za niedotrzymanie warunków kontraktu mocowego – 15 mln zł w 2026 roku oraz 20 mln zł w 2027 roku – a także wyższe koszty obsługi długu. Analitycy oczekują jednak, że od drugiej połowy 2027 roku projekt CCGT Adamów zacznie pozytywnie wpływać na wyniki finansowe spółki.

Raport został opracowany w ramach Programu Wsparcia Pokrycia Analitycznego GPW. Jego autorem jest Andrzej Kędzierski. Pierwsze rozpowszechnienie raportu nastąpiło 3 lipca.

Pełen raport do pobrania poniżej: