Resort finansów chce zmniejszyć presję na rynku obligacji, których rentowność ciągle rośnie. W poniedziałek sprzedał 45-tygodniowe bony skarbowe za 4,88 mld zł. Poprzednim razem sięgał po ten instrument w marcu i w kwietniu 2020 r., krótko po wybuchu pandemii. Wtedy potrzeby pożyczkowe państwa gwałtownie rosły w związku z tarczami antycovidowymi, czyli pomocą dla przedsiębiorców uruchamianą przez rząd. Wcześniej oferowano ten krótkoterminowy instrument w lutym 2017 r.

Ministerstwo już wcześniej zapowiadało, że sięgnie po bony w styczniu i zaproponuje je na dwóch aukcjach.

Dawno niewidziane

Bony nie są podstawowym źródłem finansowania potrzeb pożyczkowych z jednego głównego powodu: termin ich wykupu wynosi maksymalnie rok, a Ministerstwo Finansów dąży do wydłużania terminów zapadalności długu, bo daje mu to większy komfort w jego późniejszej obsłudze.

Ale z punktu widzenia inwestorów kupujących polskie papiery skarbowe taki krótkoterminowy instrument jak bon skarbowy, jest atrakcyjny. Pożyczając pieniądze na krótko, łatwiej oszacować ryzyko. Bony są też bardzo płynne: w razie potrzeby odblokowania kapitału łatwiej je sprzedać, a jeśli nawet byłby z tym problem, to łatwiej doczekać do terminu wykupu.

Oficjalnym powodem, dla którego MF sięgnął po bony, było właśnie zapotrzebowanie zgłaszane przez inwestorów. Polskie banki mają już dużo obligacji skarbowych, na koniec listopada wartość tych papierów w ich portfelach sięgała 590 mld zł. I byłoby im trudno kupować kolejne emisje, również z powodów bilansowych. Ale bony mogą jeszcze upchnąć, bo jako instrument z inną kategorią ryzyka zajmą one miejsce w innej części bilansów.

Ale przy okazji dla MF bony to też sposób na zdjęcie presji z rynku obligacji, na którym dzieje się ostatnio źle. Źle z punktu widzenia emitenta, czyli ministra finansów. Chodzi o rosnącą rentowność. Dla obligacji dziesięcioletnich to już grubo ponad 6 proc., wczoraj sięgnęła ona 6,08 proc. Oznacza to tyle, że upierając się przy emisji długoterminowego długu, MF musiałoby się godzić na stosunkowo niską cenę sprzedaży przy wysokim oprocentowaniu. Co w efekcie podnosiłoby mu koszty obsługi zadłużenia, które i tak są już niemałe. Według rządowej Strategii Zarządzania Długiem do 2028 r. rząd co rok będzie wydawał 2,6 proc. PKB na spłatę odsetek.

Budżet ma się nieźle, ale...

Nie zwiększając nadmiernie podaży obligacji i zastępując je bonami, MF może próbować przeczekać ten nienajlepszy moment, licząc na to, że trend wzrostowy rentowności obligacji w końcu się odwróci i wtedy będzie można aktywniej je sprzedawać.

Bo bez dodatkowych emisji obligacji i tak się nie obędzie. Ten rok będzie dla rządu wyjątkowo trudny. Potrzeby pożyczkowe brutto, czyli te, które obejmują nie tylko finansowanie deficytu budżetowego i środków europejskich czy udzielanych kredytów rządowych, ale też spłaty odsetek od zaciągniętego już długu, to w tym roku ponad pół biliona złotych. Same potrzeby netto wyniosą 367 mld zł, czyli rekordowo dużo. I nawet przy założeniu, że do końca 2024 r. udało się sfinansować już jedną piątą potrzeb, to wyzwanie na ten rok nadal pozostaje duże.

Ministerstwo musi więc zwiększyć paletę dostępnych instrumentów, by przyciągnąć inwestorów. Ale raczej nie robi tego z powodu problemów z bieżącą płynnością budżetu. Zgromadziło bowiem pokaźny "zaskórniak" - według danych z listopada na rachunkach bankowych miało 148,3 mld zł, co powinno zabezpieczać bieżące płatności.

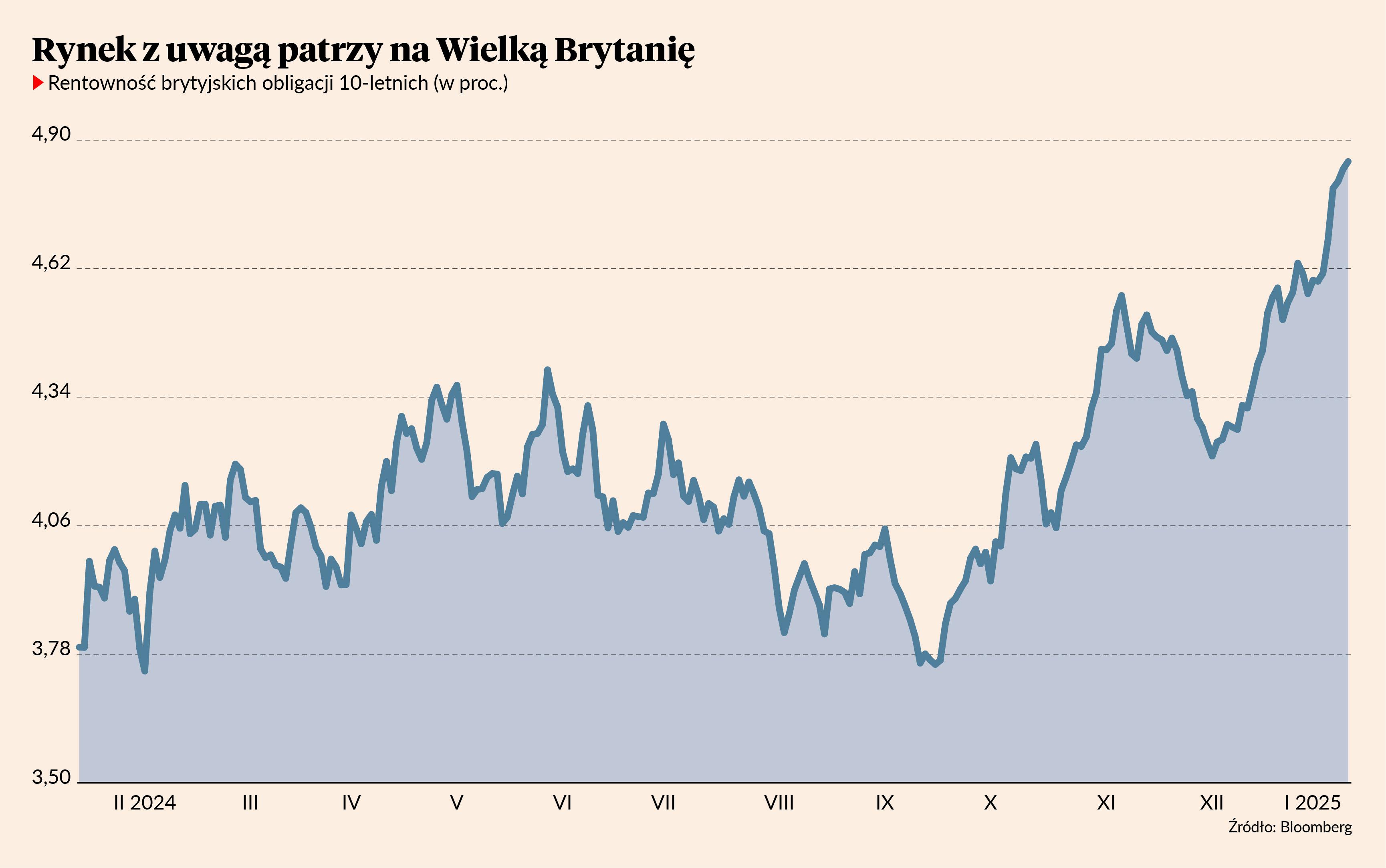

...uwaga na Wielką Brytanię

Jednak założenie, że obecna sytuacja rynkowa jest przejściowa, może okazać się zbyt optymistyczne. Rentowność obligacji rośnie niemal na całym świecie, co wynika głównie z sytuacji w USA. Coraz słabsze nadzieje na obniżkę stóp procentowych w Stanach Zjednoczonych ściągają kapitał za ocean, co w efekcie prowadzi do spadku wycen aktywów na innych rynkach, również na naszym. Do tego powrót Donalda Trumpa do Białego Domu wywołuje powszechną niepewność. Sytuację komplikują też obawy o spowolnienie gospodarcze w Chinach i w rezultacie pieniądz płynie do bezpiecznych przystani, w tym amerykańskiego dolara.

Nawet jeśli część tej niepewności zniknie po zaprzysiężeniu Trumpa 20 stycznia, gdy już stanie się bardziej jasne, czy faktycznie będzie realizował swoje radykalne plany wojen celnych, to właśnie pojawiło się jej nowe źródło: Wielka Brytania. A konkretnie spekulacje, czy nie grozi jej powtórka z jesieni 2021 r., czyli wyprzedaży rządowych obligacji w odpowiedzi na obawy przed kryzysem budżetowym. Wtedy gwałtowny wzrost rentowności obligacji i spadek wartości funta doprowadziły do upadku rządu premier Liz Truss. Teraz scenariusz wydaje się podobny: rentowność obligacji szybko rośnie, w przypadku papierów 10-letnich przekroczyła poziom 4,85 proc. nienotowany od 2008 r. Rynek zakłada się też o dalsze osłabienie funta, według agencji Bloomberg inwestorzy na rynku opcji obstawiają nawet 8-procentowy spadek funta w najbliższym czasie. W poniedziałek był on najgorzej radzącą sobie walutą na rynku spośród 10 najważniejszych na świecie.

Brytyjczycy mają problemy ze względu na spodziewane napięcia w finansach publicznych, ale też coraz większe obawy przed stagflacją, czyli sytuacją, w której inflacja jest wysoka, a wzrostu gospodarczego nie ma (albo jest wręcz recesja). Inwestorzy czekają na najnowsze dane o cenach, publikacja jest zaplanowana na środę. Według prognoz inflacja mogła w grudniu wynieść 2,6 proc., a to dużo powyżej celu Banku Anglii (2 proc.). To oznacza, że nie będzie on prawdopodobnie ciął stóp, co wsparłoby gospodarkę, która od początku ubiegłego roku zwalnia, a w III kwartale popadła w stagnację.