Tą krótką analizą rozpoczynamy w PB Analizy systematyczny monitoring branży informatycznej. Będziemy regularnie, raz w miesiącu, analizować najważniejsze dane determinujące przychody i rozwój firm. Skupiamy się na powiązaniach kondycji branży z sytuacją makroekonomiczną kraju i UE.

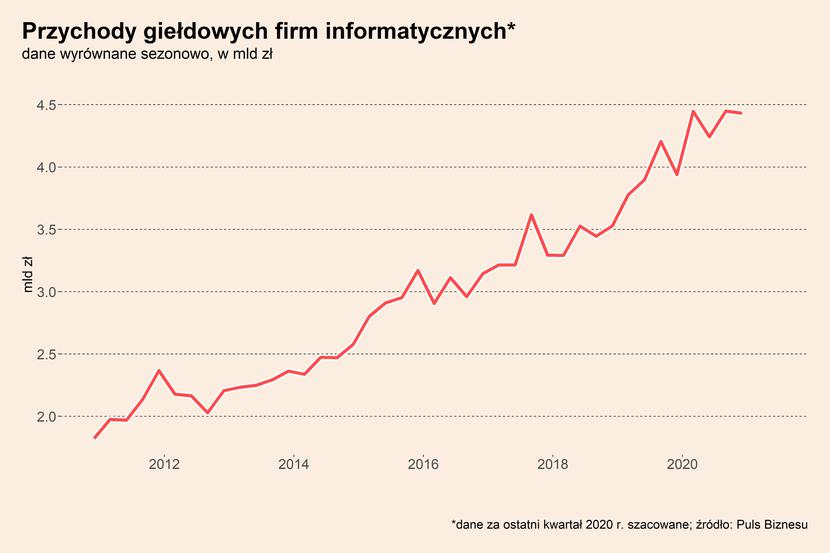

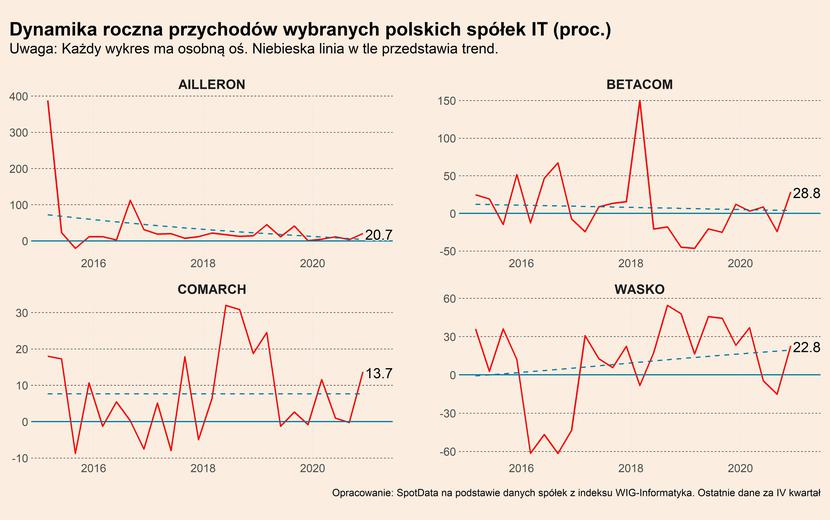

Firmy IT są relatywnie odporne na negatywne skutki pandemii. Zanotowały wprawdzie dołek przychodowy, ale był on nieporównanie płytszy niż średnio w innych branżach. W trzecim kwartale 2020 roku łączne przychody polskiej branży informatycznej, obecnej na rynku głównym Giełdy Papierów Wartościowych w Warszawie, wyniosły 4,2 mld zł i były o 4,3 proc. wyższe rok do roku. To był najsłabszy wynik od trzech lat. Jednak szacujemy, że już w czwartym kwartale dynamika przekroczyła 12 proc. Skąd taki wniosek? Bardzo dobre wyniki za czwarty kwartał pokazały już niektóre firmy (jak Comarch czy Wasko), a analitycy oczekują mocnych przychodów ze strony największej firmy na liście, czyli Asseco.

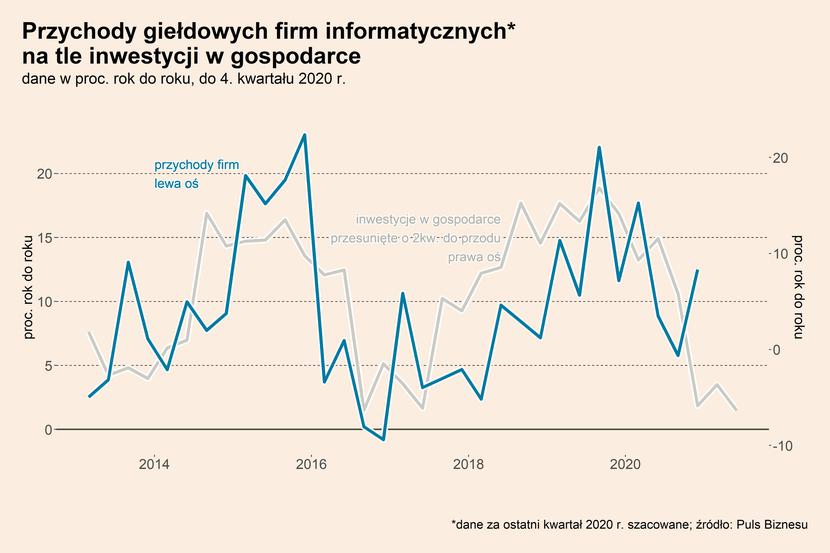

Warto zwrócić uwagę, że przychody firm informatycznych „uciekły” cyklowi inwestycyjnemu w gospodarce. W przeszłości sprzedaż usług cyfrowych była mocno skorelowana z inwestycjami, ponieważ firmy czy instytucje publiczne w mniej więcej tych samych momentach podejmują decyzję o rozwoju potencjału produkcyjnego (czy infrastruktury publicznej) i rozwoju infrastruktury IT. Jednak w 2020 roku sprzedaż firmy informatycznych rosła w warunkach znaczącego spadku inwestycji.

Pandemia miała wpływ na branżę IT, ale był to wpływ ograniczony. Może to wynikać z dwóch czynników. Po pierwsze, pomimo wahań cyklicznych gospodarka podlega długoterminowym zmianom, wymuszanym m.in. przez postęp technologiczny, regulacje czy konkurencję. Tak jest zapewne z cyfryzacją, która siłą rzeczy postępuje i będzie postępować, niezależnie od warunków gospodarczych. Po drugie, pomimo tego, że wiele firm utraciło z dnia na dzień część źródeł przychodów, były one zmuszone do rozwoju swoich własnych usług cyfrowych oraz cyfryzacji procesów. Przykładem mogą być chociażby polscy producenci żywności, jak Mlekovita czy Tarczyński, którzy uruchomili w pandemii sklepy internetowe.

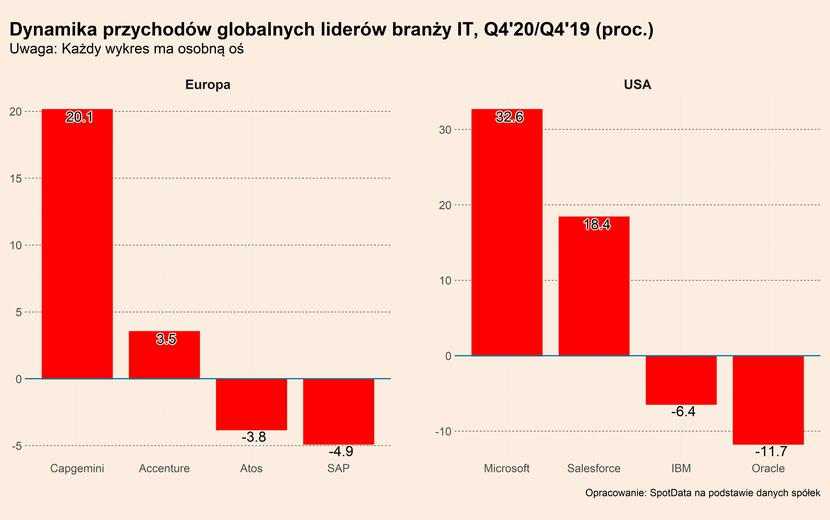

Warto pamiętać, że wpływ pandemii jest nierównomierny, również w branży technologicznej. Widać to po wynikach globalnych koncernów. Wiele firm specjalizujących się w dostarczaniu usług dla e-commerce lub cyfryzacji kluczowych procesów mogło mocno skorzystać w tym czasie, a inne, oferujące bardziej zaawansowane usługi oraz infrastrukturę fizyczną, a przez to droższe usługi wręcz przeciwnie – mogły stracić.

Czy 2021 rok będzie dla firm równie dobry? Teoretycznie nakłady na cyfryzację powinny przyspieszać, w miarę jak firmy będą odzyskiwały zdolność finansowania inwestycji i zakupu usług zewnętrznych, a jednocześnie odczują wywołaną przez pandemię presję technologiczną.

Jednak warto zwrócić uwagę na kilka czynników ryzyka. Po pierwsze, portfel zamówień firm nie jest bardzo wysoki. Na przykład, Comarch informował ostatnio, że dynamika portfela na ten rok wynosi „kilka procent” i odbiega od wysokich dynamik notowanych we wcześniejszych okresach. Po drugie, kiedy z danych usunie się efekty sezonowe to widać, że zmiany przychodów z kwartału na kwartał nie były ostatnio wysokie. Ewidentne jest, że pandemia blokuje część wydatków przedsiębiorstw. Po trzecie, koncentrując się już na samej przyczynie zawirowań gospodarczych, proces otwierania gospodarki wydłuża się w stosunku do oczekiwań sprzed kilku miesięcy, więc decyzje rozwojowe mogą być przesuwane na drugą połowę roku. Po czwarte, sektor publiczny może zwiększać oszczędności, a z zamówieniami usług cyfrowych będzie czekał na uruchomienie programu NextGeneration Unii Europejskiej (co na dużą skalę nastąpi dopiero pod koniec 2021 roku).