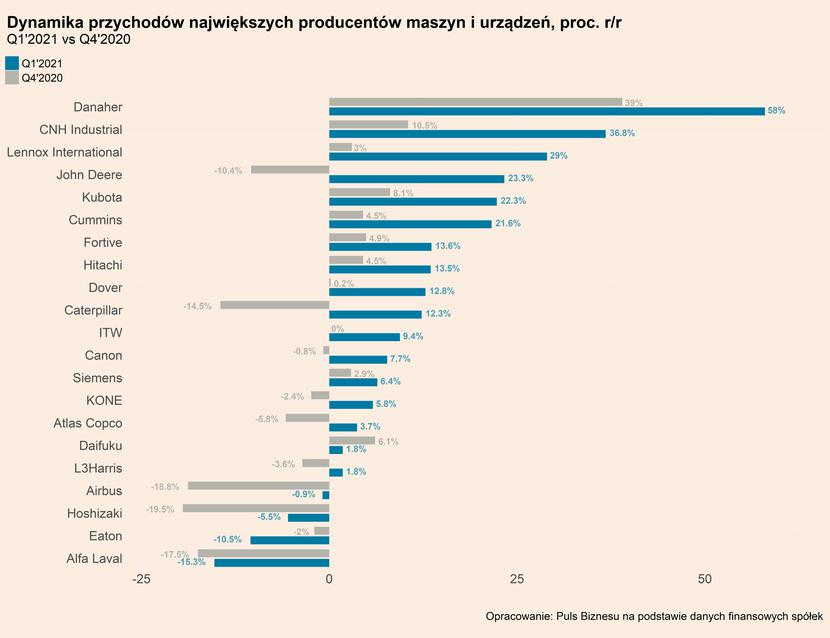

Od wielu miesięcy indeksy koniunktury wskazywały, że popyt na maszyny na świecie przyspiesza (na to wskazywał m.in. indeks PMI dla światowego przemysłu liczony przez Markit i JP Morgan). Teraz widać to też w twardych danych, m.in. w danych finansowych firm produkujących maszyny. Spośród 21 analizowanych przez nas spółek z listy największych podmiotów na świecie tylko cztery miały w pierwszym kwartale 2021 roku niższe przychody niż rok wcześniej.

Oczywiście te wysokie dynamiki to jest w pewnej mierze efekt niskiej zeszłorocznej bazy, ale nie jest to czynnik dominujący. Bardzo niska baza w zeszłym roku pojawiła się dopiero w drugim kwartale. Za wysokie dynamiki w tym roku odpowiada głównie ożywienie popytu na maszyny, związane z ożywieniem popytu inwestycyjnego w dużych gospodarkach.

Pod względem sektorowym ożywienie popytu widać m.in. w rolnictwie, ochronie zdrowia, czy generalnie w obszarach nakładów na urządzenia cyfrowe. Pod względem geograficznym widać znaczące umocnienie popytu w Chinach i USA, gdzie cykl inwestycyjny zaczął się ewidentnie szybciej niż w Europie.

Na to, że branża maszynowa podnosi się z pandemii wskazuje chociażby to co się dzieje na europejskim rynku maszyn rolniczych, na którym obserwujemy ogromny wzrost aktywności. Indeks koniunktury CBI publikowany co miesiąc przez Europejskie Stowarzyszenie Przemysłu Maszyn Rolniczych (CEMA) osiągnął w maju poziom 72 pkt (w skali od -100 do +100), najwyższy od 2008 roku. Ożywienie na rynku maszyn rolniczych jest szczególnie ważne dla Polski, w której ten segment odpowiada za ponad 12 proc. całej branży maszynowej. Dla porównania w UE udział tego segmentu jest o połowę niższy – wynosi 6,7 proc.

Wszystko wskazuje na to, że koniunktura na rynku maszyn rolniczych utrzyma się, bowiem popyt na maszyny rolnicze jest tak duży, że CEMA podniosła swoje prognozy na ten rok. Według europejskiego stowarzyszenia rynek urośnie o 8 proc., a nie o 4 proc., jak przewidywano jeszcze w grudniu.

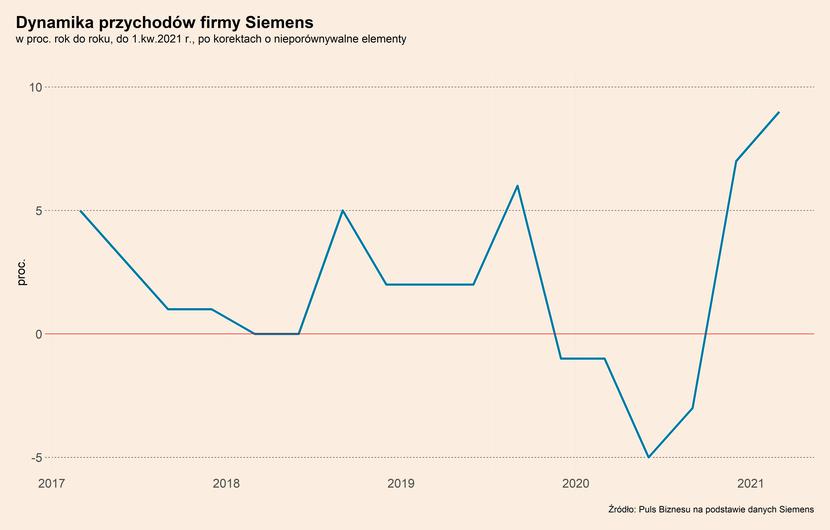

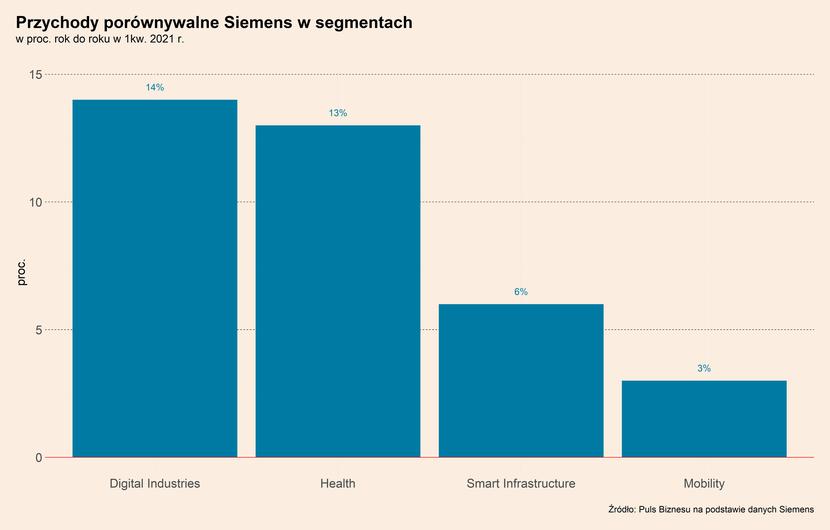

W popycie inwestycyjnym widać też istotny ruch przedsiębiorstw w stronę cyfryzacji. Udowadniają to na przykład wyniki grupy Siemens, największego europejskiego producenta maszyn i urządzeń, które można potraktować jako papierek lakmusowy koniunktury w sektorze. Segment cyfrowy Siemensa (Digital Industries) notuje najwyższą dynamikę przychodów, która w pierwszym kwartale 2021 roku (który jest jednocześnie drugim kwartałem budżetowym firmy) wyniosła 14 proc. rok do roku, wobec wzrostu o 5 proc. w poprzednim kwartale.

Inny istotny sektor, gdzie widać ożywienie, to ochrona zdrowia. Wpisuje się to zresztą w tezę, którą przedstawiliśmy kilka dni temu w artykule na temat sektora ochrony zdrowia, z którego wynika, że po pandemii nastąpi realizacja odłożonego popytu m.in. w obszarze diagnostyki. W pierwszym kwartale przychody Siemensa w segmencie medycznym wzrosły o 13 proc. rok do roku. Za tak silny wzrost przychodów w dużej mierze odpowiada sprzęt do szybkich testów antygenowych na koronawirusa, wprowadzony w zeszłym roku przez Siemensa. Ale spółka informuje też o solidnym wzroście popytu na urządzenia diagnostyki obrazowej.

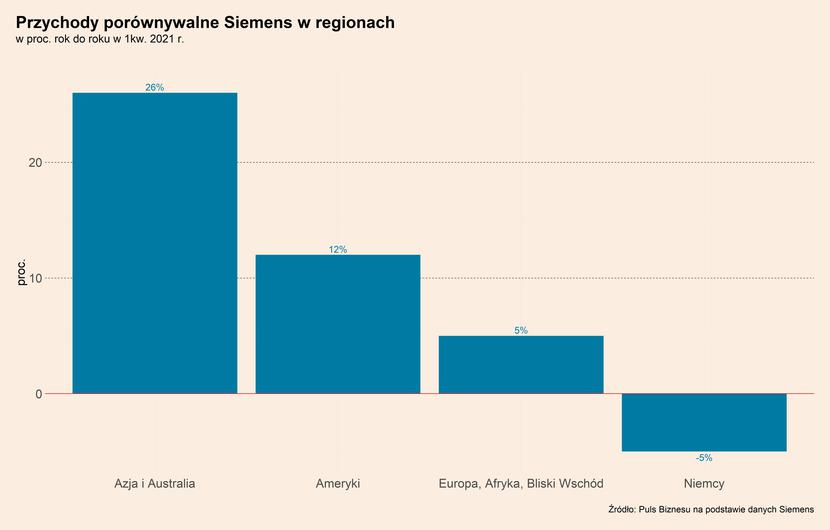

Najmocniejszy wzrost popytu w pierwszych miesiącach roku pochodził z Chin i USA. Widać to zarówno w wynikach firm, jak też w danych produkcyjnych i eksportowych. Na przykład, eksport maszyn z krajów Unii Europejskiej do Chin wzrósł w marcu o 36 proc. w stosunku do marca 2020 roku i o 22 proc. w stosunku do marca 2019 roku (czyli wzrost nie jest tylko efektem niskiej bazy z początku pandemii). Jak pokazujemy na wykresie, ożywienie popytu na europejskie maszyny ze strony Chin i USA jest dużo mocniejsze niż w przypadku zamówień pochodzących z Europy.

Ale można przypuszczać, że w Europie wystąpi podobne przyspieszenie, tylko że kilkumiesięcznym opóźnieniem w stosunku do Chin i USA, ze względu na późniejsze wyjście z pandemii.

Potwierdzeniem tezy, że w Europie wkrótce będzie widać solidny wzrost sprzedaży maszyn mogą być indeksy koniunktury. W Polsce w kwietniu indeks koniunktury dla sektora maszynowego wzrósł do najwyższego poziomu od lutego zeszłego roku, a subindeks obrazujący portfel zamówień był najwyższy od września 2018 roku. Jednocześnie subindeks mierzący portfel zamówień znalazł się na dodatnim poziomie po raz pierwszy od kwietnia 2019 roku (indeks mierzy generalnie odsetek netto odpowiedzi na pytanie, czy w danym obszarze sytuacja firmy się poprawia czy pogarsza; jeżeli indeks dla portfela zamówień jest dodatni, oznacza to, że więcej firm raportuje wzrost zamówień niż spadek).

O tym, że popyt na maszyny jest coraz większy świadczą też nowe inwestycje. Na przykład amerykańska firma Honeywell zdecydowała się zwiększyć swoje moce produkcyjne w Polsce. Będzie ona produkować w nowym zakładzie zaawansowane urządzenia do automatyzacji magazynów i centrów dystrybucji firm logistycznych (m.in. taśmociągi, systemy sortowania, paletyzatory i roboty, zautomatyzowane systemy magazynowania i wyszukiwania) oraz systemy podnoszenia kierowane dźwiękiem lub światłem. Klientami Honeywell są m.in. Boeing, Embraer, Lot i Grupa Azoty.