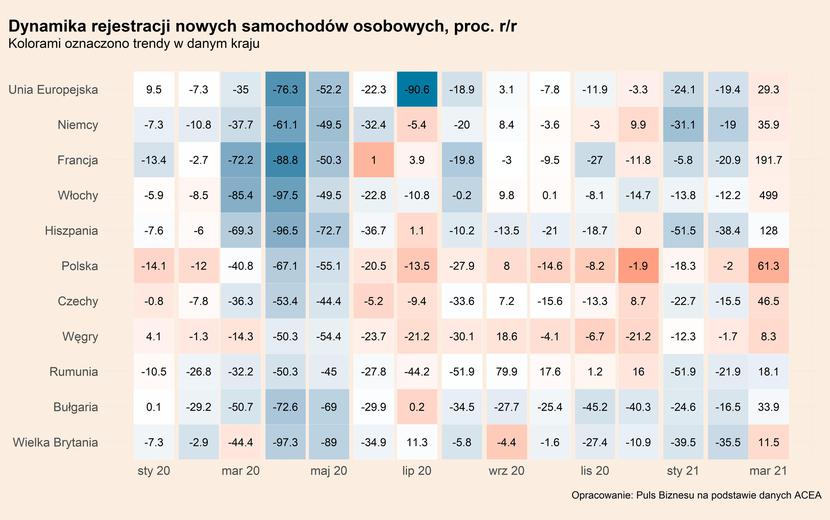

Sytuacja popytowa w branży motoryzacyjnej stopniowo się poprawia. Sprzedaż nowych samochodów wyraźnie rośnie w ujęciu rok do roku, mimo że w marcu wiele dużych krajów objętych było restrykcjami. Poziom sprzedaży jest wprawdzie niższy niż przed epidemią, ale ubytek popytu nie jest bardzo duży i powinien zostać zniwelowany w drugiej połowie roku.

W pierwszym kwartale br. liczba rejestracji w UE wzrosła o 3,2 proc., wynikało w dużej mierze z efektu niskiej bazy, ale również z rosnącej odporności popytu na restrykcje. W Polsce rejestracje nowych samochodów w pierwszym kwartale br. wzrosły o 9,5 proc. rok do roku.

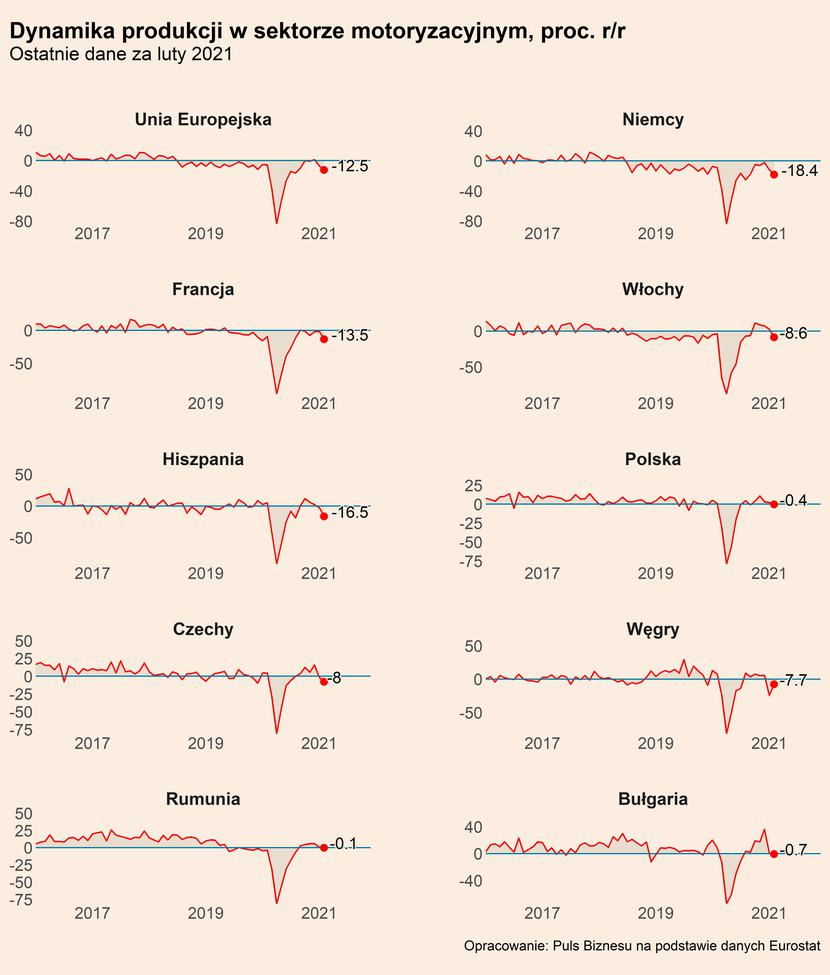

Trudniejsza jest sytuacja po stronie podażowej, czyli w produkcji. Jak widać na wykresie, produkcja w branży motoryzacyjnej zaliczyła na początku 2021 roku drugi dołek (dane są do lutego). W przeciwieństwie do spadku z wiosny 2020 roku, tym razem powodem nie są restrykcje, ale problemy z dostępnością komponentów. W Niemczech i Francji produkcja spadła w lutym w dwucyfrowym tempie licząc rok do roku.

Na tym tle relatywnie mocno wygląda polski przemysł motoryzacyjny, w którym dynamika roczna produkcji jest zbliżona do zera. Spośród istotnych krajów-producentów tylko Rumunia notuje lekko wyższą dynamikę. Skąd ta odporność przemysłu w Europie Środkowej? Przyczyną może być fakt, że dostawy części, których w Polsce produkuje się relatywnie więcej niż samochodów czy silników (w porównaniu np. z Czechami), funkcjonują obecnie bardziej płynnie.

Obecnie głównym problemem, z którym mierzy się branża, jest niedobór komponentów, w tym zwłaszcza półprzewodników, układów scalonych i mikroczipów. W wielu fabrykach w Europie, w tym również w Polsce, wstrzymano produkcję samochodów ze względu na brak półprzewodników oraz układów scalonych. W tabeli przedstawione zostały wybrane fabryki, które wstrzymały produkcję. Widać wyraźnie, że w wielu fabrykach produkcja była wstrzymywana już kilkukrotnie, w niektórych – jak w fabryce Volkswagen we Wrześni, produkcja została wstrzymana aż (przynajmniej na razie) na 3 tygodnie.

Jak wskazuje Polski Instytut Ekonomiczny, są dwie przyczyny takiej sytuacji. Po pierwsze, w związku z pandemią ograniczono produkcję samochodów, a zatem również zamówienia na podzespoły. Jednocześnie ich producenci przestawili produkcję na komponenty do elektroniki konsumenckiej, korzystając ze wzrostów popytu w tej branży wywołanego pandemią. To utrudnia szybkie zwiększenie produkcji w obliczu ponownego wzrostu zamówień z branży motoryzacyjnej.

Po drugie, przyczyną wymuszonych przestojów są zakłócenia w łańcuchach dostaw branży, która operuje w ramach modelu Just in Time, tym samym niemal nie utrzymując zapasów w fabrykach. Z kolei w ostatnim czasie wystąpiło sporo zjawisk, które zaburzyło terminowe dostawy. Jest to m.in. chaos w światowej logistyce (korki w chińskich portach, braki kontenerów, zablokowanie Kanału Sueskiego, ograniczenie przepustowości części armatorów), czy różne czynniki losowe (uderzenie zimy w Teksasie, niedobór wody na Tajwanie – miejscach, gdzie ulokowane są istotne fabryki podzespołów elektronicznych, pożar w fabryce półprzewodników w Japonii odpowiadającej za 30 proc. światowych dostaw mikroprocesorów w branży). To wszystko ostatecznie złożyło się na braki komponentów i konieczność wstrzymania produkcji w licznych fabrykach.

Straty, które wygeneruje problem z dostawami będą ogromne. Już w lutym firma amerykańska consultingowa oszacowała, że branża utraci ok. 60,6 mld dolarów przychodów. Jednak finalne straty mogą okazać się wyższe, jeśli sytuacja będzie się przedłużała.

Firma analityczna IHS Markit szacuje z kolei, że w samym pierwszym kwartale produkcja na skutek przerw w dostawach spadła o prawie 1,3 mln samochodów. Wobec prognozy na cały rok na poziomie ok. 84,3 mln oznacza utratę produkcji rocznej rzędu ok. 1,6 proc. w samym pierwszym kwartale. Problem jest na tyle poważny, że w zeszłym tygodniu z przedstawicielami branży motoryzacyjnej w tej sprawie spotkał się prezydent USA Joe Biden. W sprawie interweniował również m.in. rząd niemiecki, który prowadził rozmowy z władzami Tajwanu w sprawie możliwości ponownego uruchomienia produkcji. Potencjalnym rozwiązaniem problemu może być rozpoczęcie produkcji mikroprocesorów do samochodów przez największe amerykańskie korporacje, w tym Intel, jednak realny termin dostarczenia pierwszych komponentów to 6-9 miesięcy.

Co będzie dalej? Branża ma nadzieję, że w drugiej połowie roku uda się zmniejszyć zaległości produkcyjne spowodowane wymuszonym wstrzymaniem pracy w fabrykach. Wiele będzie zależeć od szybkości rozwiązania problemu, a więc w dużej mierze czynników niezależnych od branży. IHS Markit ostrzega, że stabilizacja w zakresie dostaw półprzewodników może dopiero w czwartym kwartale 2021 r. Na horyzoncie pojawiło się również potencjalne ryzyko związane z dostawami części z tworzyw sztucznych, co jest wynikiem niedoborów w dostawie surowców do producentów (pisaliśmy o tym temacie w zeszłym tygodniu).

Z drugiej strony, popyt na samochody pozostaje umiarkowanie dobry, jeśli wziąć pod uwagę, że większość Europy wciąż zmaga się z wysoką trzecią falą pandemii i surowymi lockdownami. Jeśli szczepienia będą przebiegać w dotychczasowym tempie, istnieje szanse, że do lata większość dorosłych w UE zostanie zaszczepiona. To z kolei powinno spowodować znoszenie obostrzeń i w ślad za tym zwiększenie ogólnego popytu, w tym na samochody. Jeśli więc uda się ustabilizować czynniki podażowe, branża motoryzacyjna powinna wrócić na wysokie obroty w drugiej połowie roku.