Podsumowanie bieżącej sytuacji w sektorze bankowym

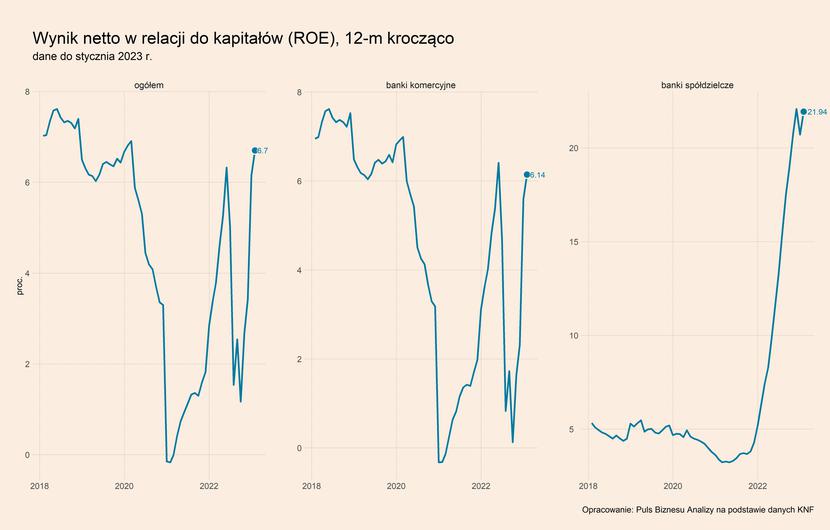

Według danych KNF, w styczniu nastąpiła dalsza poprawa rentowności kapitałów własnych (return on equity) w sektorze. Wskaźnik ROE liczony za ostatnie dwanaście miesięcy wyniósł 6,7 proc. W bankach komercyjnych wyniósł 6,1 proc., natomiast w bankach spółdzielczych niemal 22 proc. Poprawa wskaźnika jest spowodowana brakiem dużych obciążeń na styczniowych wynikach banków.

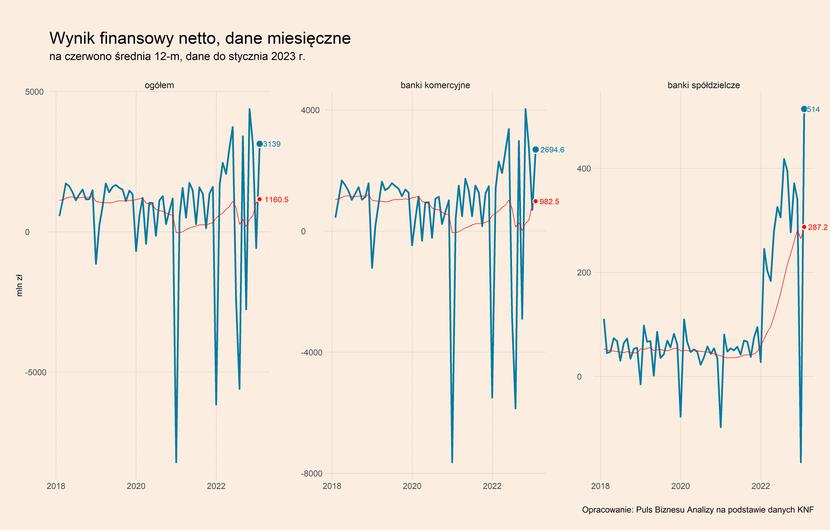

Widać to w odczycie wyniku finansowego netto – ogółem sektor wypracował w styczniu ponad 3,1 mld zł, podczas gdy średnia za ostatnie dwanaście miesięcy wynosi niecałe 1,2 mld zł. W kolejnych miesiącach wynik finansowy netto może się ponownie pogorszyć, ze względu na konieczność zawiązywania dalszych rezerw na kredyty frankowe, a także odpisy na wakacje kredytowe. Warto zwrócić uwagę, że za 1/6 całego wyniku finansowego netto sektora odpowiadały banki spółdzielcze. Był to dla nich najwyższy miesięczny wynik w historii.

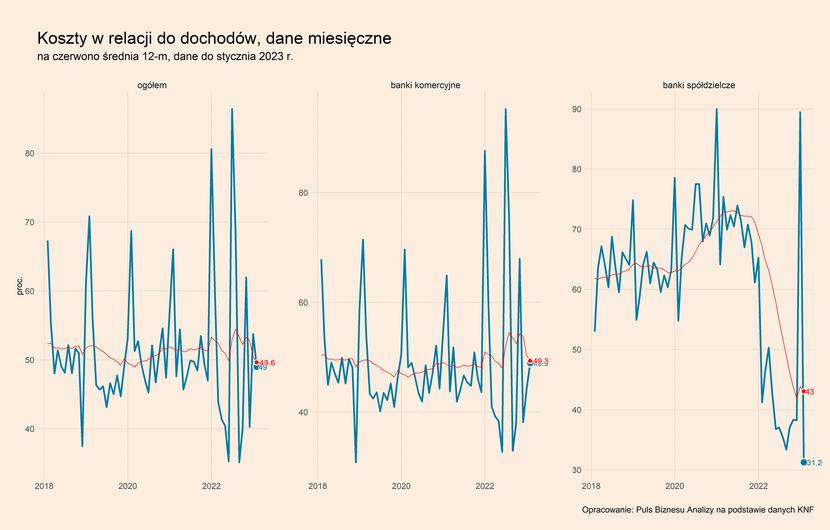

W sektorze kolejny miesiąc z kolei obniża się również współczynniki kosztów do dochodów (cost-to-income). W styczniu wyniósł on 49 proc., a 12-miesięczna średnia obniżyła się do 49,6 proc. Współczynnik nieco wzrósł w bankach komercyjnych, natomiast wyraźnie spadł w bankach spółdzielczych.

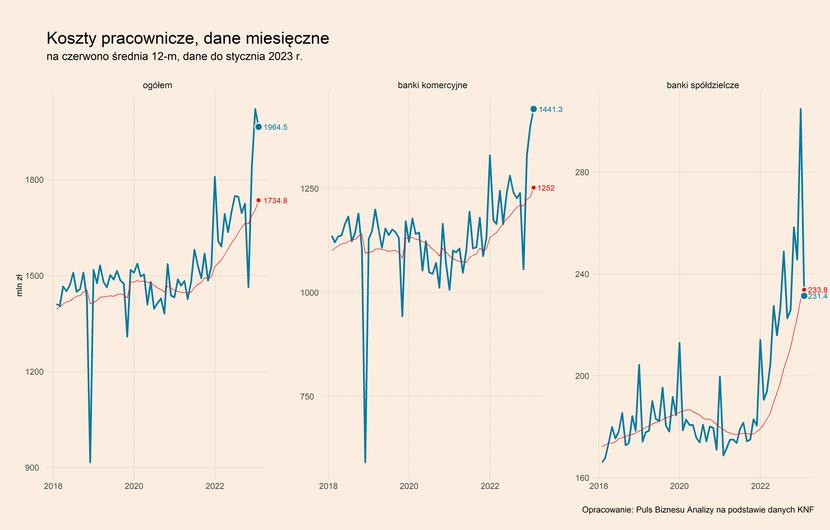

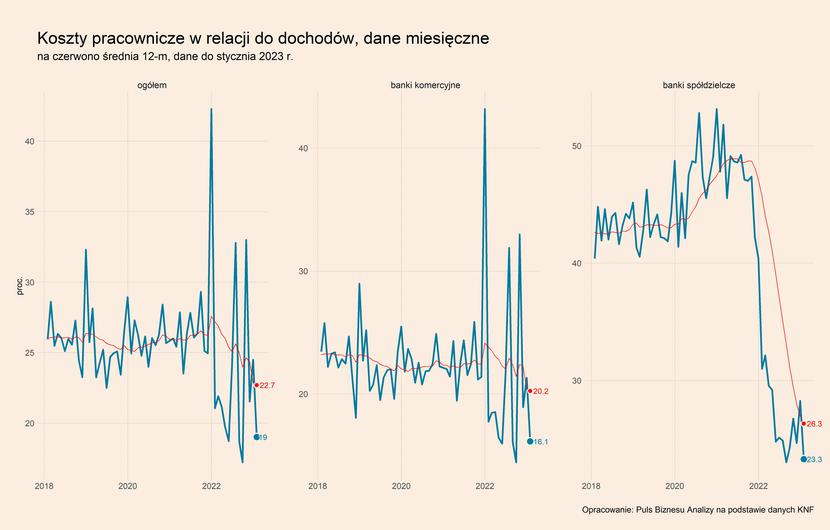

W styczniu dosyć silnie wzrosły koszty pracownicze, dynamika w ujęciu r/r wyniosła ponad 21 proc. Można to przypisać podwyżkom związanym z początkiem nowego roku, jeszcze wyższą dynamikę obserwowaliśmy w styczniu w poprzednich latach. W ciągu ostatnich 12 miesięcy koszty pracownicze rosły średnio o 14 proc., podobnie jak w całej gospodarce. To pokazuje, że banki odczuwają umiarkowaną presję płacową.

Jednocześnie styczeń był kolejnym miesiącem z dodatnią dynamiką zatrudnienia w sektorze. W ujęciu r/r wyniosła ona ponad 0,6 proc. Odpowiadał za to szybszy wzrost liczby pracowników w centralach (3 proc. r/r), przy wolniejszy spadku liczby pracowników poza centralami (-3,4 proc. r/r). To może być sygnał, że banki powoli wyczerpują możliwości redukcji liczby oddziałów i przedstawicielstw.

„Ryzyko SVB” w polskim sektorze bankowym

W ostatnich tygodniach miały miejsce dwa silne wstrząsy w systemie bankowym. Pierwszym był upadek Silicon Valley Banku oraz dwóch mniejszych amerykańskich banków (Signature i Silvergate). Drugim były poważne kłopoty Credit Suisse i ostatecznie przejęcie go przez największego konkurenta – UBS. Zwłaszcza pierwsze ze wspomnianych wydarzeń wzbudziło obawy, że w sektorze finansowym tkwią nieoczywiste ryzyka, które mogą umykać nadzorcom i analitykom.

Analiza bieżącej sytuacji pokazuje, że „ryzyko SVB” właściwie nie występuje poziomie danych sektorowych, a także na poziomie największych banków. Trzeba jednak pamiętać, że po części to ryzyko ma charakter punktowy, dotyczy wybranych banków ze specyficzną strukturą depozytów i niedopasowaniem struktury pasywów i aktywów. Na poziomie mniejszych banków takie ryzyko powinno być dokładniej zbadane przez nadzorcę.

„Ryzyko SVB” to nic innego jak ryzyko wystąpienia sytuacji bliźniaczej do tej, która spowodowała upadłość Silicon Valley Banku. W największym skrócie opiera się ona na trzech czynnikach, które w dodatku muszą zbiec się w czasie w określonej kolejności. Po pierwsze, brak dywersyfikacji bazy depozytów i nagłe pogorszenie warunków finansowych w takiej branży, co powoduje konieczność wycofywania depozytów. Po drugie, niedopasowaniu struktury pasywów i aktywów, czyli finansowania długoterminowych kredytów oparte w zbyt dużym stopniu na krótkoterminowych depozytach. Po trzecie, silne obniżenie się wartości portfela obligacji zakupionych z zamiarem trzymania do momentu wykupu, na skutek dużych podwyżek stóp procentowych.

Jeśli te trzy czynniki zbiegną się w czasie, to mogą doprowadzić do gwałtownego pogorszenia się zaufania do banku. To z kolei prowadzi do klasycznego runu bankowego, czyli masowego żądania wycofywania depozytów i kryzysu płynnościowego w banku. W przypadku SVB skończył się on bankructwem.

Czy w polskim sektorze można mówić o występowaniu wspomnianych trzech czynników? Omówmy je po kolei.

Po pierwsze, największe polskie banki posiadają bardzo zdywersyfikowaną bazę depozytów. Stabilność zapewnia przede wszystkim to, że bardzo duża część depozytów jest lokowana przez gospodarstwa domowe. W styczniu 2023 r. ich udział w bieżących depozytach, czyli najmocniej narażonych na gwałtowne wycofywanie, wynosił 53 proc. Jednocześnie udział depozytów przedsiębiorstw był na poziomie 34 proc., natomiast pozostała część depozytów należy do instytucji rządowych i samorządowych. Ta struktura nie zmieniała się w ostatnich latach i można ją uznać za stabilną. Ponadto, wśród dużych polskich banków widoczna jest wysoka dywersyfikacja depozytów przedsiębiorstw pod względem branż, a także udziału największych klientów. Ryzyko, że w krótkim czasie nastąpi duży odpływ depozytów jest więc bardzo ograniczone.

Po drugie, polskie banki cechuje bardzo dobra sytuacja płynnościowa. Wskaźnik pokrycia wypływów netto utrzymuje się w ostatnich latach na poziomie przekraczającym 140 proc., a w styczniu wyniósł 180 proc., przy minimalnej wartości wskaźnika według regulacji unijnych wynoszącego 100 proc. Wówczas płynne odpowiadają potencjalnym wypływom środków w skrajnych warunkach.

Dodatkowo sektor z nawiązką spełnia wymogi adekwatności kapitałowej. Wskaźniki TCR (łączny wskaźnik kapitałowy) oraz Tier 1 wyraźnie przekraczają podstawowe wymagania. Wszystkie duże banki oddzielnie także spełniają indywidualne wymogi kapitałowe wyznaczane przez KNF.

Po trzecie, sektor faktycznie zwiększył udział obligacji skarbowych w swoich aktywach od początku pandemii. Ich udział w najwyższym punkcie dochodził do prawie 35 proc., a wartość 420 mld zł. Później jednak zaczęła spadać na skutek podwyżek stóp. Obecnie udział w aktywach sektora wynosi 27 proc., a wartość zmalała do 365 mld zł. Około połowa z tych obligacji jest wyceniana według wartości godziwej, co oznacza, że spadek ich wartości został już ujęty w kapitałach własnych sektora. Z kolei druga połowa jest wyceniana według zamortyzowanego kosztu. To oznacza, że są one zakupione z zamiarem trzymania ich do wykupu, a ewentualna sprzedaż wygenerowałby straty, podobnie jak to miało miejsce w przypadku SVB.

Powyższa analiza wskazuje, że właściwie w polskim sektorze występuje tylko jeden z trzech czynników, które składają się na „ryzyko SVB”, i to w dość ograniczonym stopniu. Materializacja tego ryzyka w Polsce na poziomie sektorowym jest więc niemal wykluczona.

To, co jednak często umyka w przypadku „ryzyka SVB” to fakt, że po części jest to ryzyko punktowe, dotyczące konkretnych banków, a nie całego sektora. Analizując sytuację największych polskich banków, w nich także „ryzyko SVB” jest bardzo mało prawdopodobne, bo ich sytuacja jest zbliżona do tego, co widać w danych sektorowych. Nie można jednak całkowicie wykluczyć, że takie ryzyko jest ukryte w mniejszych bankach. Jest to mało prawdopodobne, ale z pewnością nadzorca powinien bliżej przyjrzeć się tym podmiotom pod tym kątem.