W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

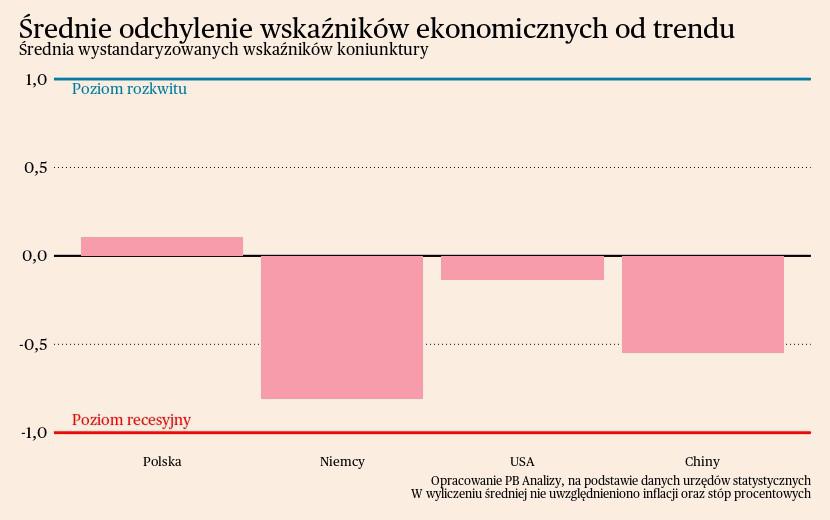

Tylko w Polsce średnia wskaźników makroekonomicznych znalazła się powyżej trendu długookresowego. Ostatnio sytuacja gospodarcza jest wprawdzie nieco gorsza od oczekiwań, ale na plus oddziałują nastroje: mocna waluta, giełda, rosnąca liczba pozwoleń na budowę mieszkań. Dobrze prezentuje się również kondycja amerykańskiej gospodarki. Ostatni odczyt PKB był niższy od oczekiwań, ale wciąż znajdował się na solidnym poziomie. W Chinach na początku roku nastąpiło ożywienie, ale nie wygląda to na przełom w generalnie niskim trendzie. W zdecydowanie najgorszym położeniu znajdują się Niemcy. Poprawa nastrojów konsumentów postępuje bardzo powoli, utrzymują się one w głęboko recesyjnym obszarze.

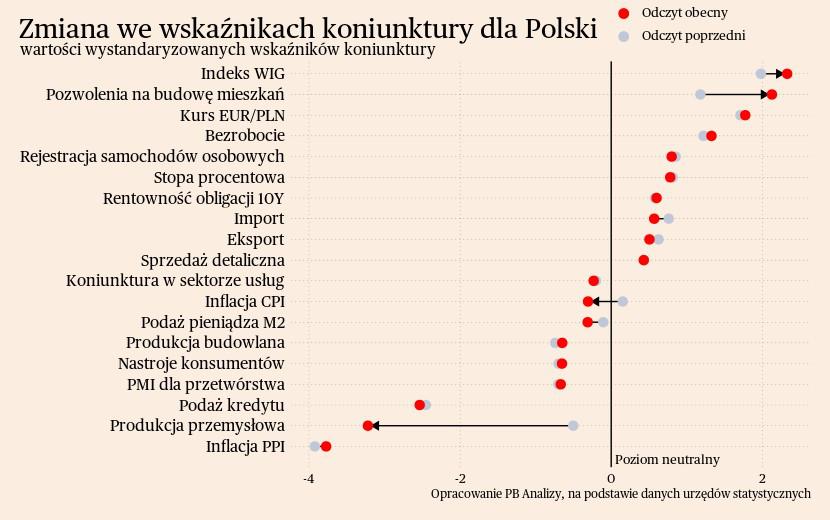

Polska

Produkcja przemysłowa w Polsce zanurkowała, ale nie jest to prawdopodobnie powrót do trendu spadkowego. Roczna dynamika produkcji przemysłowej w marcu wyniosła -5,9 proc. r/r, wobec wzrostu o 3,3 proc. r/r w lutym. Trudności ze sprzedażą widoczne są praktycznie w każdym sektorze, więc załamanie nie wynika z czynników sektorowych. Osłabienie produkcji przemysłowej wynika z problemów z eksportem. Umocnienie złotego oraz słaby popyt zagraniczny nie sprzyjają wzrostowi sprzedaży eksporterów. Dodatkowo do spadku produkcji przemysłowej w marcu kontrybuowała mniejsza niż zazwyczaj liczba dni roboczych. Ten czynnik oddziaływał w wyjątkowo mocny sposób i sądzimy, że w kolejnych miesiącach dynamiki produkcji będą lepsze.

Pozytywną stronę polskiej gospodarki stanowi odbudowywanie popytu konsumpcyjnego, nawet jeżeli postępuje ono wolniej niż wynikałoby to ze wzrostu wynagrodzeń. Sprzedaż detaliczna wzrosła o 6 proc. r/r w marcu. Duży wkład w wyniki wskaźnika mają efekty cenowe. Przestały rosnąć ceny żywności w sklepach, a przez zmiany w kursie walutowym spadają ceny paliwa, dlatego sprzedaż w obu kategoriach poprawiła się. Wzrasta także sprzedaż samochodów oraz części do nich przez zwiększoną dostępność produktów w tej kategorii. Co prawda popyt na dobra trwałe (meble oraz sprzęt RTV i AGD) spada, ale najprawdopodobniej konsumenci decydują się zamiast tego zwiększać konsumpcję usług, co widać w innych danych gospodarczych.

Nastroje konsumentów znajdują się najwyżej od początku pandemii i wspierają odbudowę konsumpcji. Wskaźnik nastrojów gospodarstw domowych wzrósł do -11,5 pkt w kwietniu, co jest najwyższym odczytem od początku pandemii. Wzrasta odsetek osób, które spodziewają się poprawy swojej sytuacji finansowej lub kondycji krajowej gospodarki. Nie zwiększają się istotnie obawy o wzrost bezrobocia. Pozytywnie prezentują się również deklaracje dotyczące skłonności do remontów czy podejmowania większych zakupów. Jedynym sygnałem negatywnym jest wzrost odsetka osób oczekujących wyższej inflacji, ale źródłem zmiany w oczekiwaniach może być uwzględnienie powrotu podatku VAT na żywność oraz fakt, że inflacja już znajduje się na relatywnie niskich poziomach.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie ożywienia, choć przebiega ono wolniej od oczekiwań. W pierwszym kwartale wzrost PKB wyniósł prawdopodobnie mniej niż 2 proc. i osiągnięcie zakładanej przez nas wcześniej dynamiki na poziomie 3,5 proc. w całym 2024 roku będzie trudne. Dlatego rewidujemy nasz scenariusz wzrostu do 2,9 proc. Głównym powodem jest dekoniunktura w eksporcie, przejściowy spadek inwestycji wynikający z pauzy w napływie funduszy UE, oraz wolniejsze od oczekiwań ożywienie konsumpcji.

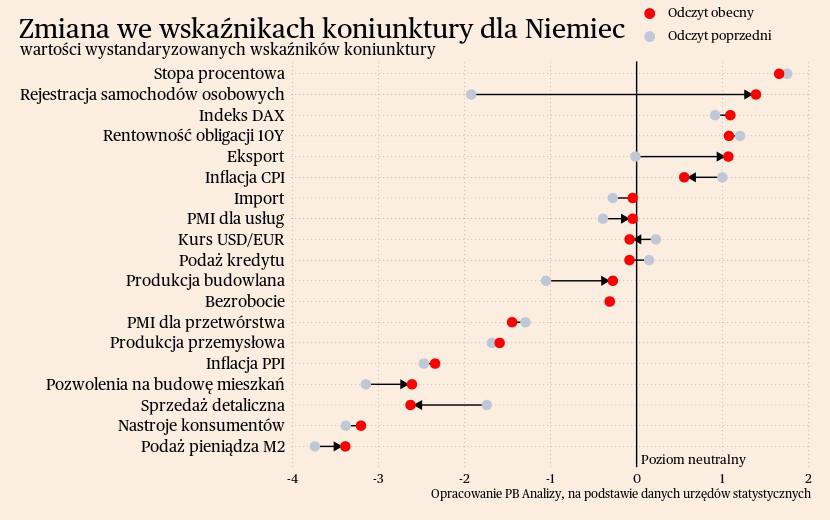

Niemcy

W Niemczech nastroje konsumentów utrzymują się na głęboko recesyjnym poziomie i na razie jest bardzo mało sygnałów zapowiadających odbicie. W kwietniu wskaźnik nastrojów konsumentów w Niemczech wyniósł -27,3 pkt. Indeks wzrósł po raz trzeci z rzędu, choć wciąż znajduje się poniżej odczytu ze stycznia 2024 (-25,4 pkt.). Główną pozytywną informacją jest wzrost oczekiwań co do przyszłych dochodów, który wynika ze spadku inflacji oraz stabilizacji sytuacji na rynku pracy. Jednakże oczekiwanie wzrostu dochodów nie przekłada się na konsumpcję, wskaźnik skłonności do konsumpcji rośnie w minimalnym stopniu. Niemcy zamiast tego preferują kierować dodatkowe środki na oszczędności. Od kilku miesięcy sukcesywnie rośnie skłonność do oszczędzania gospodarstw domowych. Przekłada się to na ograniczenie popytu wewnętrznego.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w stagnacji. PKB Niemiec w IV kwartale 2023 roku zmniejszył się o 0,4 proc. r/r, a początek 2024 roku nie przyniósł wyraźnego odbicia (dane poznamy w maju). Spadek cen energii powinien w końcu wywołać ożywienie, ale wysokie stopy procentowe, niepewność dotycząca polityki fiskalnej i klimatycznej oraz globalnej koniunktury, oddalają ten moment.

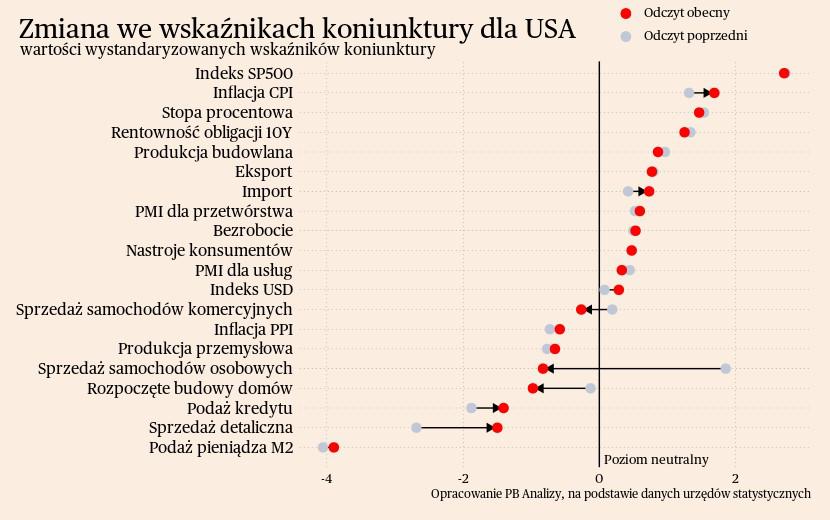

USA

Amerykańskie PKB rośnie szybko, choć nie aż tak szybko, jak oczekiwano. PKB w USA wzrosło w pierwszym kwartale 2024 roku o 0,4 proc. kw/kw (wobec wzrostu o 0,8 proc. kwartał wcześniej). Gdyby taki wzrost utrzymał się przez cały rok, to gospodarka urosłaby o 1,6 proc. Ostatnie wskazanie jest wyraźnie niższe od tego, na co wskazywały prognozy. Przykładowo, ostatnia prognoza oddziału Rezerwy Federalnej z Atalanty wskazywała, że amerykańska gospodarka urośnie o 0,7 proc. kw/kw w pierwszym kwartale. Teoretycznie najsłabiej prezentuje się eksport netto. W praktyce natomiast słaby eksport netto nie wynika z niskiego eksportu, a ze wzrostu importu. Rachunkowo zmniejsza to PKB, ale w praktyce może oznaczać, że gospodarka USA znajduje się w dobrym stanie i gospodarstwa domowe decydują się na konsumpcję większej ilości dóbr z importu, lub że ceny towarów importowanych wzrosły. Drugim słabym elementem jest konsumpcja dóbr. W dobrach trwałych głównym obciążeniem jest sprzedaż samochodów, a w dobrach nietrwałych sprzedaż paliwa. Ale generalnie te szczegóły nie powinny odwracać uwagi od faktu, że gospodarka jest na trajektorii wzrostowej.

Dokładniejsze dane o sprzedaży detalicznej w USA wskazują, że konsumpcja dóbr nie prezentuje się aż tak niekorzystnie. Sprzedaż detaliczna w USA w marcu wzrosła o 0,7 proc. m/m, a po wyłączeniu sprzedaży samochodów i paliw o 1 proc. m/m. Istotnie wzrasta sprzedaż w sklepach spożywczych, ze względu na spadki cen żywności. Najmocniej jednak rośnie sprzedaż w sklepach ogólnych, czyli supermarketach (nie uwzględnione na wykresie poniżej). Wskazuje to na przesunięcie popytu konsumpcyjnego w stronę tańszych odpowiedników. Sprzedaż dóbr trwałych (meble, sprzęt RTV/AGD) wypadła w marcu słabo, aczkolwiek nie ma w danych wyraźnego trendu spadkowego.

Scenariusz dla USA: Amerykańska gospodarka rośnie szybciej niż europejska. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Wzrost PKB w ujęciu rok do roku wynosi 3 proc. i może się lekko obniżać w kierunku 2-2,5 proc., co będzie naturalną stabilizacją.

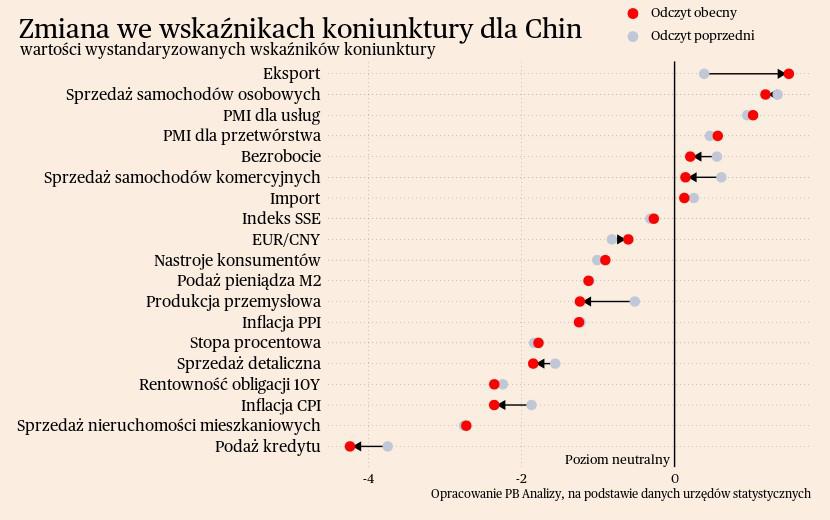

Chiny

W Chinach popyt konsumpcyjny jest słaby. Sprzedaż detaliczna w marcu wzrosła o 3,1 proc. r/r, mniej niż w okresie styczeń-luty, gdy wzrost wyniósł 5,5 proc. r/r. Najważniejszym motorem sprzedaży detalicznej jest żywność, której wartość sprzedaży rośnie przez wzrost cen. Wzrasta też sprzedaż elektroniki, co świadczy o tym, że odbudowuje się popyt na niektóre dobra trwałe. W stagnacji pozostaje sprzedaż mebli, gdyż załamanie na rynku nieruchomości ograniczyło popyt w tej kategorii. Sprzedawcy samochodów i pojazdów notują natomiast spadki, za co w największym stopniu odpowiada wycofywanie przez Pekin subsydiów do zakupów pojazdów.

Wyższe dynamiki notuje produkcja przemysłowa, choć tutaj też widać trudności. Ogółem produkcja przemysłowa wzrosła w marcu o 4,5 proc. r/r. Wzrost jest napędzany przez eksport. W sektorze samochodowym (wzrost produkcji o 9,4 proc. r/r) udaje się zwiększać eksport na nowe rynki, w szczególności w przypadku pojazdów elektrycznych. Producenci wyrobów chemicznych (wzrost o 9,1 proc. r/r) zastępują producentów z Europy, którzy wypadli z konkurencji przez wzrost kosztów. Najszybciej wzrasta produkcja wyrobów z metali nieżelaznych (m.in. miedzi, cynku czy metali ziem rzadkich) oraz komputerów. Oba sektory napędza stabilizacja warunków logistycznych oraz odbudowywanie się popytu na towary na świecie.

Scenariusz dla Chin: Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie 5 proc. Spodziewamy, się że cel wzrostu zostanie oficjalnie zostanie osiągnięty również w 2024. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż przerost zadłużenia i niski popyt wewnętrzny nie mogą być zrównoważone przez eksport.