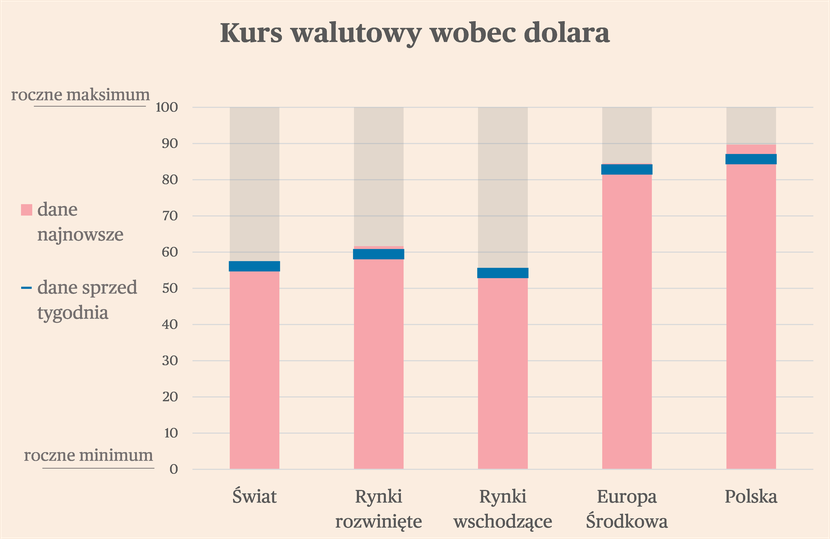

W minionym tygodniu większość analizowanych przez nas walut umocniła się w stosunku do dolara. Wyraźnie zyskiwały funt oraz złoty, a w mniejszym stopniu także forint oraz korona czeska. Osłabiało się natomiast euro oraz frank szwajcarski. To oznacza, że kapitał częściowo przeniósł się z dolara w stronę innych walut. Było to efektem osłabienia nadziei na dalsze podwyżki stóp w USA, a także nieco lepszej oceny perspektyw światowej gospodarki.

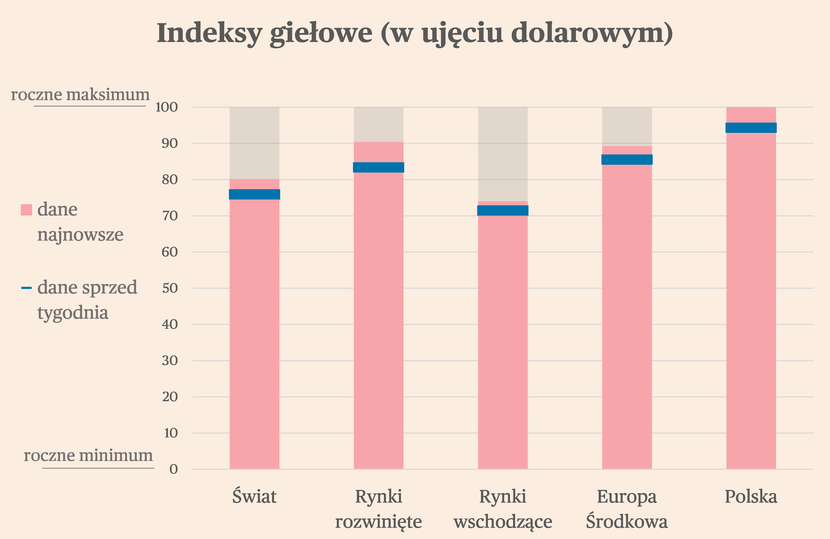

Nadzieje na zatrzymanie cyklu podwyżek w USA poprawiło notowania wszystkich głównych indeksów giełdowych. Najmocniej zyskiwały indeksy amerykańskie – Nasdaq, który grupuje głównie spółki technologiczne, na wycenę których wysokie stopy mają szczególnie niekorzystny wpływ, a także S&P 500. Mocno wzrósł również japoński Nikkei, który obecnie znajduje się na najwyższym poziomie od 1990 r. WIG 20 również zanotował umiarkowany wzrost i znajduje się w powrócił w okolice swojego rocznego maksimum.

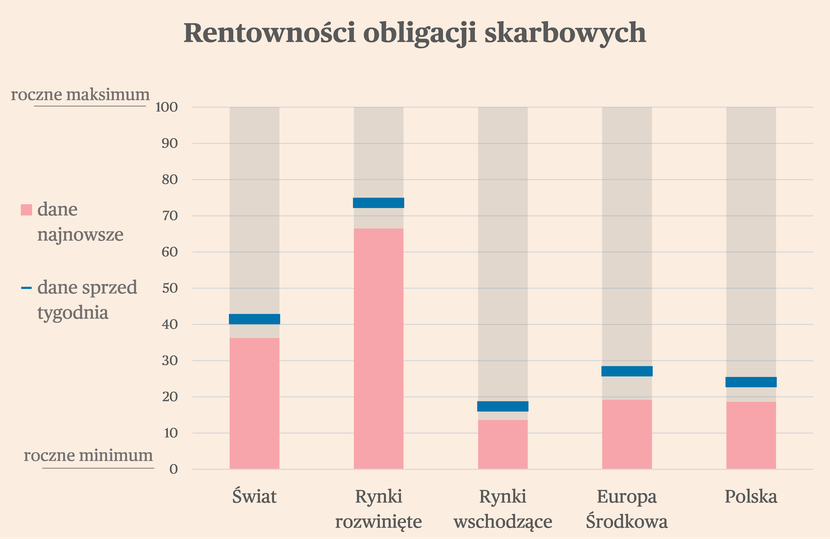

Sił nabiera narracja o rychłej dezinflacji, co widać po spadkach rentowności obligacji skarbowych. Silne spadki rentowności nastąpiły zwłaszcza na rynkach rozwiniętych, co jest spójne z wyraźnym wzrostem tamtejszych indeksów giełdowych. Duże spadki miały też miejsce w Europie Środkowej, czemu sprzyjało umocnienie lokalnych walut. Wskazuje to, że inwestorzy wierzą, że spadki cen energii oraz wcześniejsze spadki cen metali mogą doprowadzić do szybkiej dezinflacji, a być może nawet obniżek stóp procentowych.

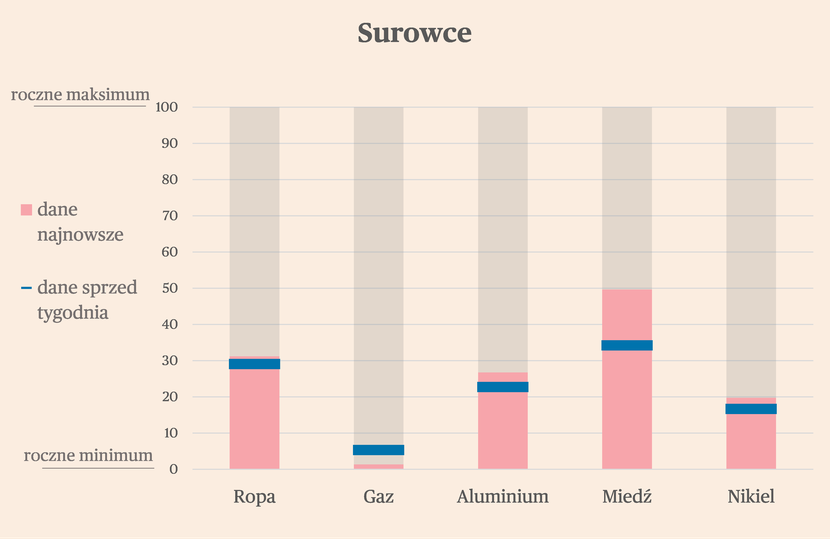

Lepsze perspektywy dla gospodarki podbiły ceny metali. Bardzo mocno wzrosły ceny miedź, zyskiwało też aluminium oraz nikiel. Niewielki wzrost ceny zaliczyła też ropa, jej cena od ponad miesiąca porusza się w granicach 70-80 dolarów za baryłkę. W niedzielę odbyło się spotkanie kartelu OPEC+, który nie zdecydował się na dalsze ograniczenie wydobycia. Z tej grupy państw jedynie Arabia Saudyjska zadeklarowała dalsze dobrowolne cięcia, co wskazuje na słabość popytu na ten surowiec. Uwagę zwraca także kontynuacja spadków cen gazu w Europie.

Indeksy sektorowe

W ostatnim tygodniu zyskiwała zdecydowana większość indeksów sektorowych grupujących spółki na europejskich giełdach. Było to odbicie po bardzo słabym poprzednim tygodniu. Najmocniej zyskał indeks spółek z obszaru produktów rekreacyjnych, w którym grupowani są m.in. producenci gier (0,73 odchylenia standardowego z ostatniego roku), mediów (0,56), producentów metali przemysłowych (0,46) oraz ubezpieczycieli (0,43). Najmocniej stracili natomiast producenci napojów (-0,77), producenci żywności (-0,44), spółki farmaceutyczne i biotechnologiczne (-0,22) oraz producenci dóbr osobistych, czyli ubrań, akcesoriów oraz perfum (-0,10). Indeks Stoxx 600 Europe grupujący spółki największe spółki w Europie, zakończył tydzień na niewielkim plusie (0,04).

Z tych zmian można wyciągnąć kilka wniosków. Po pierwsze, wyraźnie wzrosły notowania indeksów sektorów silnie podatnych na zmiany koniunktury, jak producenci gier czy media. Jednocześnie najmocniej spadały notowania indeksów uważanych za najbezpieczniejsze w okresach recesji, czyli producenci napojów, żywności i spółki farmaceutyczne. To pokazuje, że inwestorzy nieco lepiej oceniają perspektywy makroekonomiczne Europy niż jeszcze przed tygodniem.

Po drugie, wzrosty producentów metali mogą wskazywać na perspektywy poprawy koniunktury w tej branży. W ostatnich miesiącach indeks producentów metali mocno tracił i jest jedynym spośród wszystkich indeksów sektorowych, który znajduje się poniżej poziomu z początku roku (-8,8 proc.). Odbicie spółek metalowych jest prawdopodobnie efektem przede wszystkim spadek cen energii w Europie. Być może jednak inwestorzy wyceniają także, że ceny metali na świecie są na tyle nisko, że muszą zyskiwać. Na to drugie wyjaśnienie może wskazywać słabość innych sektorów energochłonnych, jak sektora chemicznego, czy producentów materiałów budowalnych.

Po trzecie, warto zwrócić uwagę na wzrosty ubezpieczycieli. Sektorowi sprzyjają podwyżki cen reasekuracji, a także umiarkowane spowolnienie gospodarcze w wielu obszarach europejskiej gospodarki. Notowania ubezpieczycieli mogą także zyskiwać na wciąż słabszym sentymencie inwestorów do banków, wynikający z niedawnych upadków Credit Suisse oraz banków regionalnych w USA.

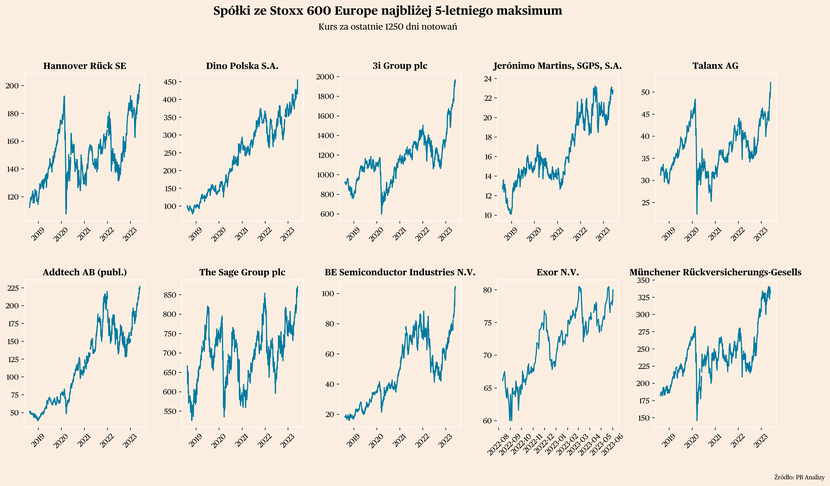

Spółki najbliżej maksimum i minimum na europejskich giełdach

Wśród spółek najbliżej swoich 5-letnich maksimów w indeksie Stoxx 600 Europe szczególną uwagę przykuwają te, które istotną część działalności prowadzą w Polsce. Już w zestawieniu publikowanym przed tygodniem wśród spółek blisko maksimum znalazło się Dino, a w tym tygodniu do tego grona dołączyło portugalskie Jeronimo Martins, właściciel Biedronki oraz drogerii Hebe. W I kw. 2023 r. 70 proc. przychodów grupy wygenerowała Biedronka. Jest to efekt bardzo dobrej koniunktury w obszarze handlu detalicznego w Polsce, zwłaszcza w artykułach pierwszej potrzeby, w tym spożywczych. To z kolei w dużej mierze wynika z wysokiej inflacji, która pozwala detalistom na podnoszenie marż. Kurs akcji obu spółek podbiły też zapowiedzi waloryzacji programu 500 plus do poziomu 800 zł.

Dobra koniunktura w handlu detalicznym ma miejsce nie tylko w Polsce. Blisko maksimów znajduje się także spółka 3i Group, która jest funduszem typu private equity, natomiast ogromną część jej portfela stanowią markety Action. Są to dyskonty niespożywcze, które sprzedają m.in. artykuły wyposażenia domu, artykuły kuchenne, zabawki i akcesoria sportowe.

Na liście spółek blisko maksimów w Europie znajdują się już od kilku tygodni niemieckie spółki ubezpieczeniowe. Dotychczas były to Hannover Ruck oraz Talanax, a w tym tygodniu dołączyła do tego grona Munchener Ruck (działający obecnie pod nazwą Munich Re), właściciel Ergo Group i największy reasekurator na świecie.

Wśród spółek blisko 5-letniego maksimum kolejny tydzień z rzędu utrzymuje się także holenderski producent półprzewodników BE Semiconductor, co jest związane z boomem w obszarze sztucznej inteligencji.

Blisko maksimum znajduje się również spółka Addtech, która oferuje rozwiązania technologiczne dla przemysłu, a której klientami są głównie szwedzkie spółki przemysłowe. To pokazuje, że mocno inwestuje one w ostatnim czasie.

Skład spółek znajdujących się blisko 5-letnich minimów jest podobny, co przed tygodniem. Znajdują się na niej m.in. spółki zarządzające portfolio nieruchomości (Confinimo, Primary Health Properties, Assura, Aedifica) oraz spółki telekomunikacyjne (Telia, Vodafone).

Spółki najbliżej maksimum i minimum na amerykańskich giełdach

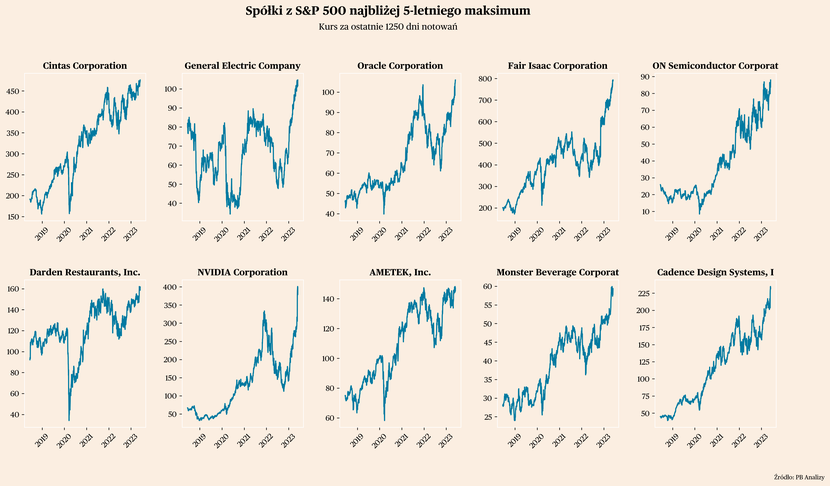

Wśród spółek najbliżej 5-letnich maksimów w indeksie S&P 500 nadal dominują spółki uważane za kluczowe dla rozwoju infrastruktury dla sztucznej inteligencji. Są to: Oracle (producent oprogramowania), ON Semiconductor (półprzewodniki), Nvidia (półprzewodniki), Ametek (sprzęt elektroniczny), Cadence Desing (spółka specjalizująca się w oprogramowaniu obliczeniowym), a częściowo także General Electric.

Poza spółkami, które rosną na trendzie sztucznej inteligencji, wśród spółek blisko maksimów utrzymuje się m.in. Darden Restaurants, zarządzająca sieciami restauracji typu casual dining. To pokazuje wciąż bardzo dobrą koniunkturę w usługach w USA.

Z kolei na liście spółek najbliżej minimów w indeksie S&P 500 są m.in. odzieżowe (V.F. Corporation), energetyczne (Dominon Energy), producenci dóbr trwałego użytku dla gospodarstw domowych (3M Group, Newell Brands), zarządzające nieruchomościami (Alexandria Real Esate). Na liście pojawiło się też Advance Auto Partners, sieć sklepów z częściami samochodowymi.