Przedstawiamy krótkie podsumowanie najważniejszych zmian na światowych rynkach finansowych z ostatnich pięciu dni – zaczynając od walut, przez akcje, obligacje po surowce.

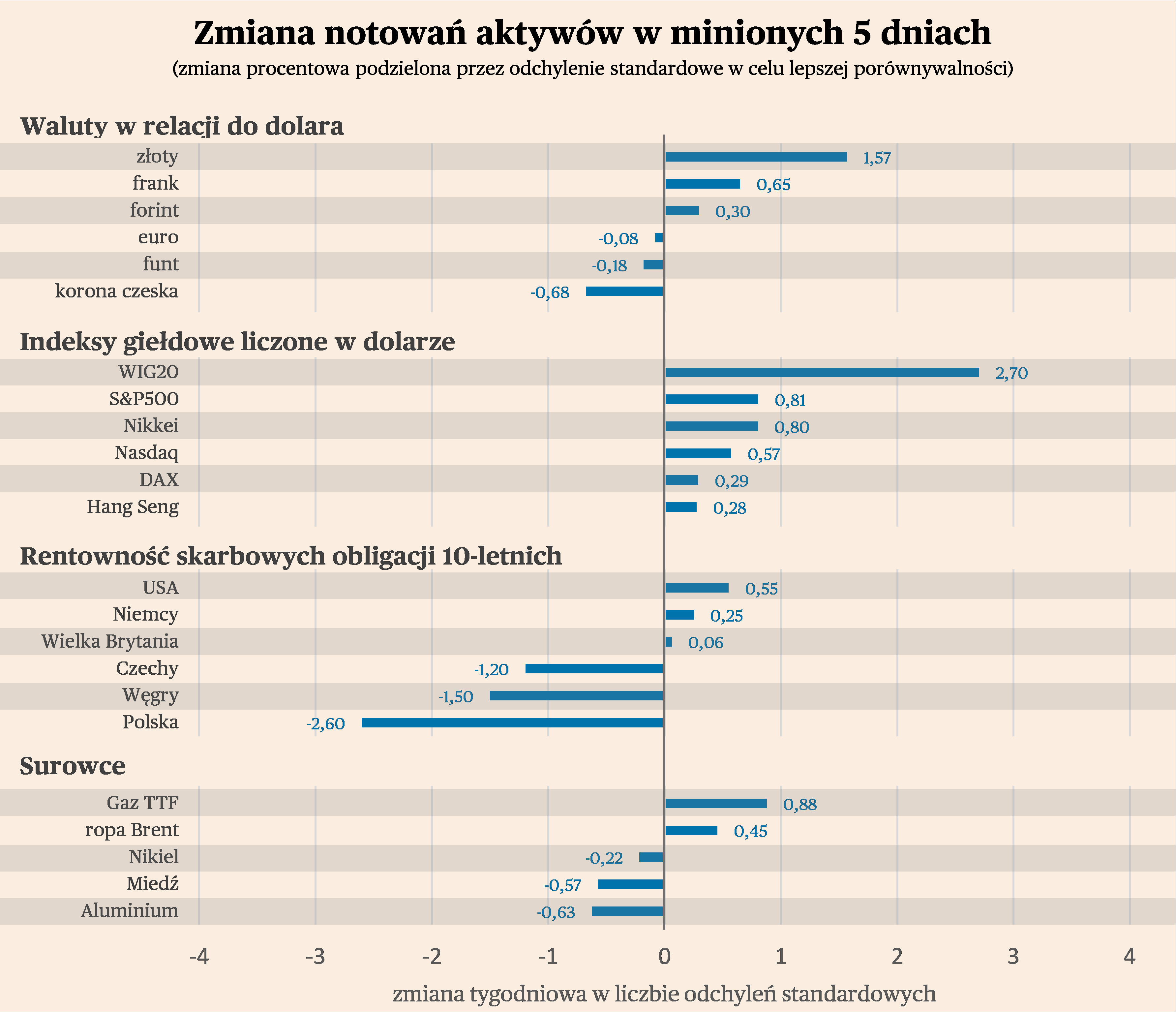

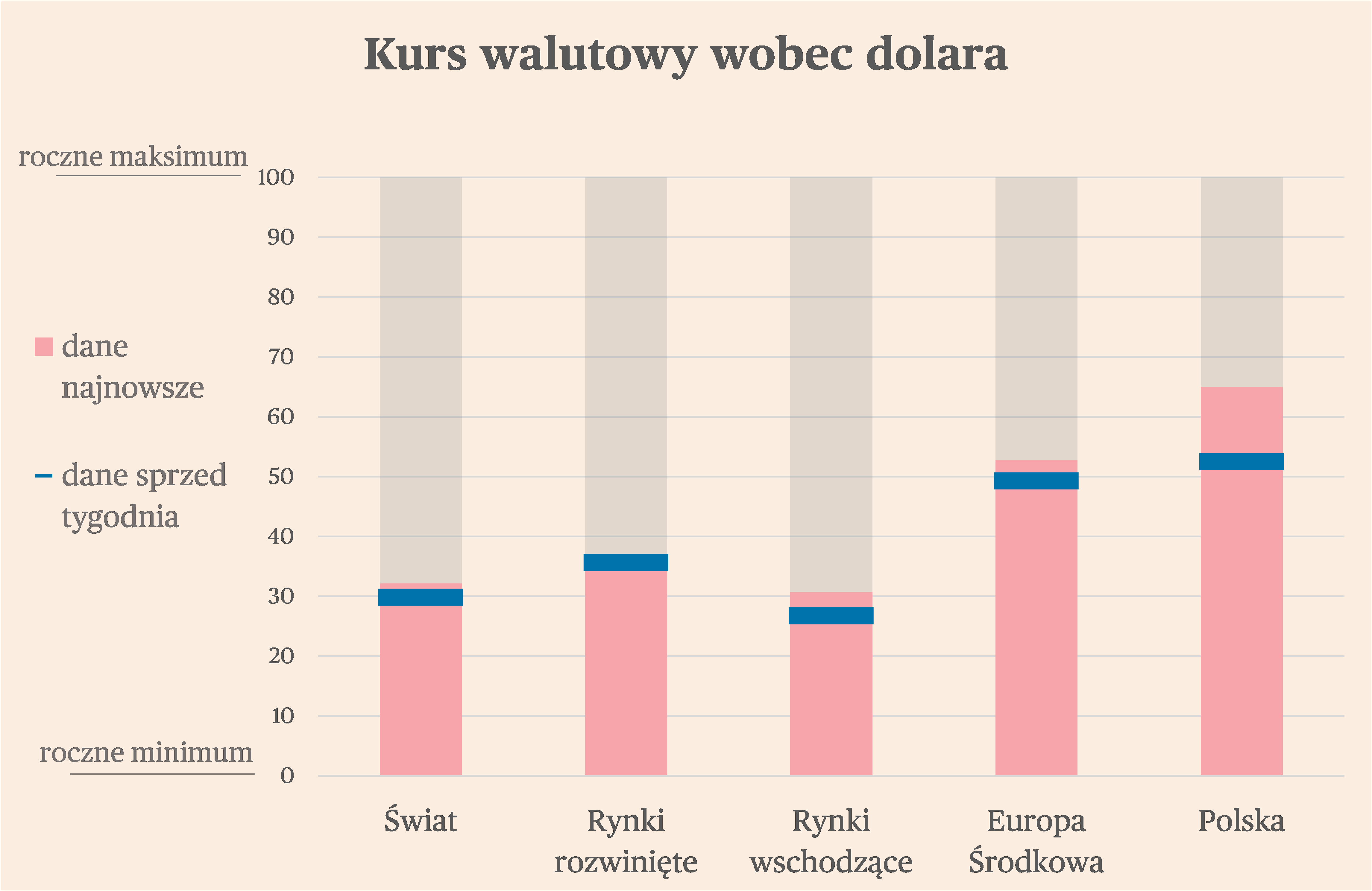

Na rynkach walutowych obserwujemy trend osłabienia dolara, pomimo wstrząsów geopolitycznych oraz nieco wyższej od oczekiwań inflacji w Stanach Zjednoczonych. Spośród 17 śledzonych przez nas walut, prawie połowa umocniła się w ostatnich pięciu dniach wobec dolara, a średnia zmiana kursu wynosiła 0,4 proc. Czyli te waluty, które się umacniały, notowały mocniejszy ruch, niż te, które się osłabiały. Najmocniej zyskał południowoafrykański rand oraz polski złoty. Przy czym w przypadku afrykańskiej waluty jest to po prostu wahnięcie w trendzie, a w przypadku polskiej reakcja na wyniki wyborów parlamentarnych. Patrząc szerzej widać, że w minionych dniach generalnie zyskiwały waluty rynków wschodzących, szczególnie tych, które produkują surowce energetyczne – RPA, Brazylii, Meksyku. To może być związane ze wzrostem cen ropy i węgla. Aczkolwiek warto zwrócić uwagę, że wszystkie te kraje doświadczyły w ostatnich dwóch miesiącach wyraźnej deprecjacji waluty, więc ostatni ruch może być odreagowaniem. Co więcej, wszystkie te kraje mają również wysokie realne stopy procentowe i wykazują sporą determinację w walce z inflacją (choć Brazylia zaczęła cykl obniżek stóp). Determinacja w walce z inflacją jest istotnym czynnikiem dla długookresowych perspektyw waluty.

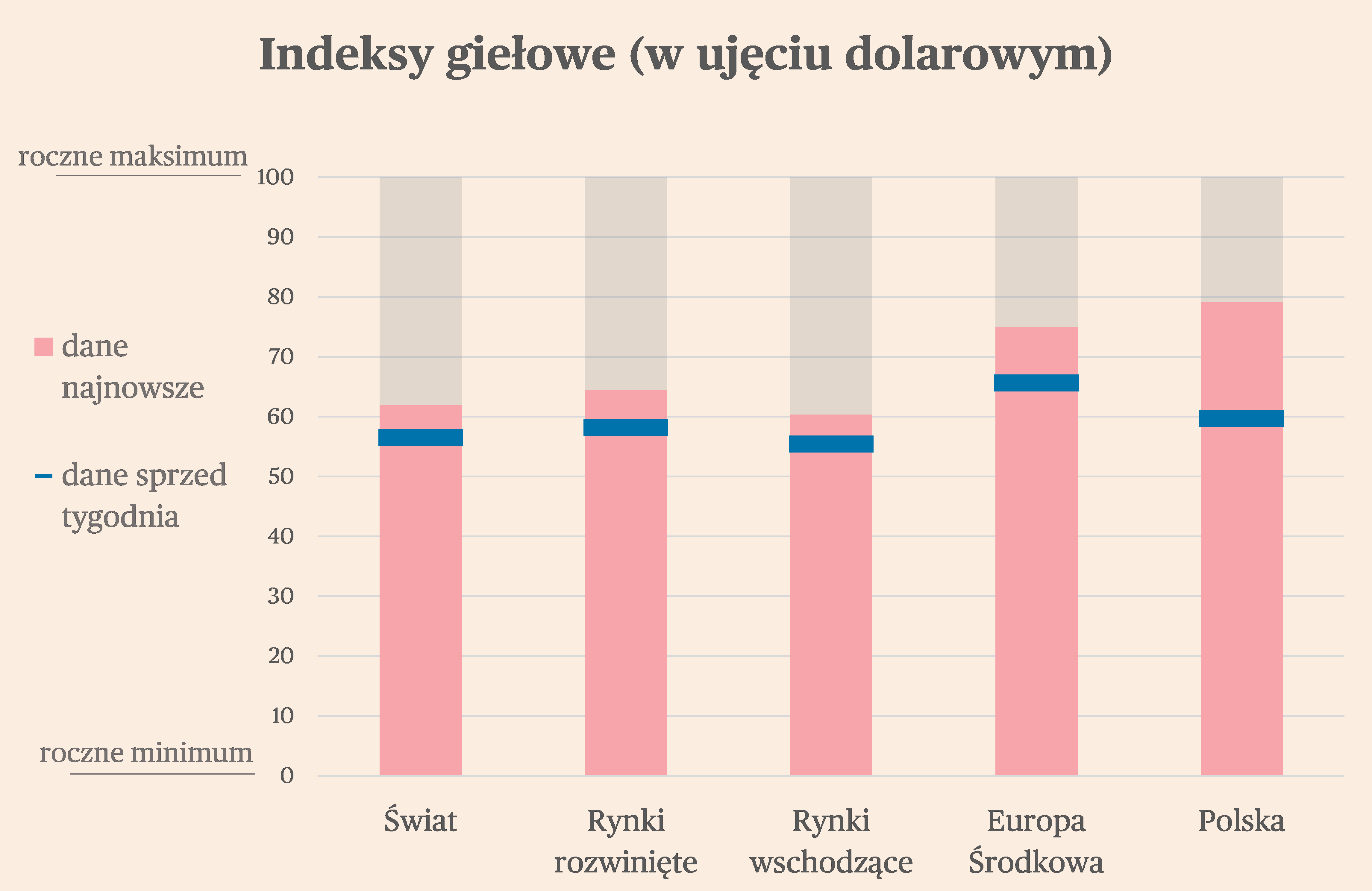

Na rynkach giełdowych utrzymuje się wysoki apetyt na ryzyko. Spośród 16 śledzonych przez nas indeksów, aż 15 w ostatnich pięciu dniach zyskiwało. Średnia zmiana w walutach lokalnych wyniosła 1,6 proc., czyli więcej niż tydzień wcześniej. Fakt, że dzieje się to w warunkach rosnących cen ropy i spadających cen metali (czyli energia jest droższa, a perspektywy popytu najwyraźniej słabe) można uznać za zaskakujący. Ale wiele wskazuje też na to, że rynki są obecnie mniej wrażliwe na wstrząsy makroekonomiczne, dopóki nie przyjmują one gwałtownego charakteru. Najwięcej zyskały polskie akcje, co związane jest z wynikiem wyborów parlamentarnych i możliwą zmianą rządu. Wśród innych indeksów nie było takich, które by się wyróżniały szczególnie mocno.

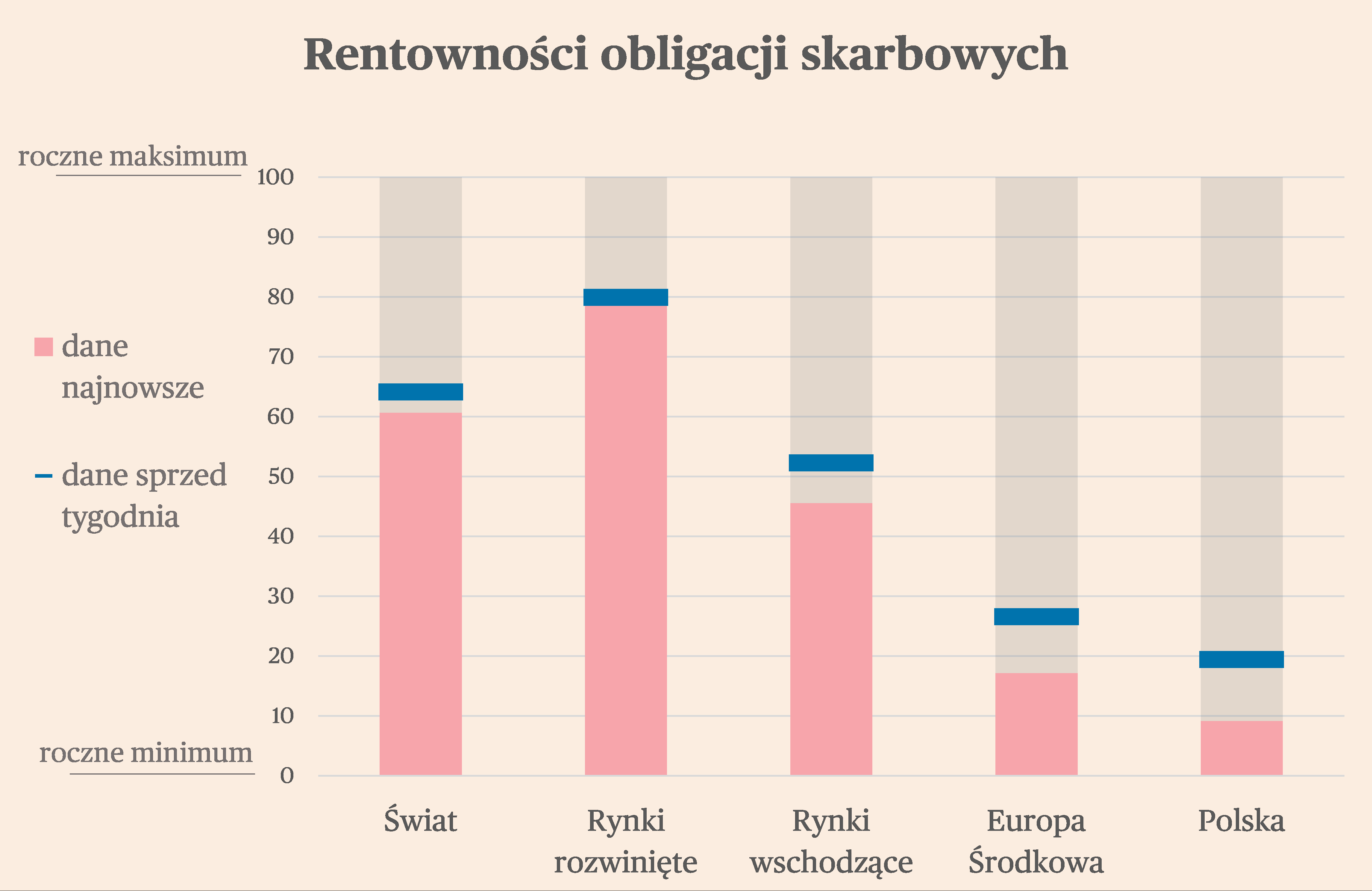

Rentowności obligacji obniżały się w minionych pięciu dniach, a szczególnie wyraźny był to ruch na rynkach wschodzących. Tutaj może kryć się klucz do zrozumienia spokojnych nastrojów na giełdach. Inwestorzy wciąż są przekonani o silnej dezinflacji, szczególnie w krajach, które doświadczały największych fal inflacji. Na przykład, w ostatnich tygodniach wyraźnie obniżyły się rentowności w Czechach, ponieważ inflacja w tym kraju spada w szybkim tempie, co otwiera drzwi do obniżek stóp procentowych. Natomiast trzeba też zauważyć, że ostatni wzrost cen ropy powoduje już wzrost inflacji w wielu krajach i negatywną reakcję cen obligacji. Ruch stóp w dół nie jest powszechny.

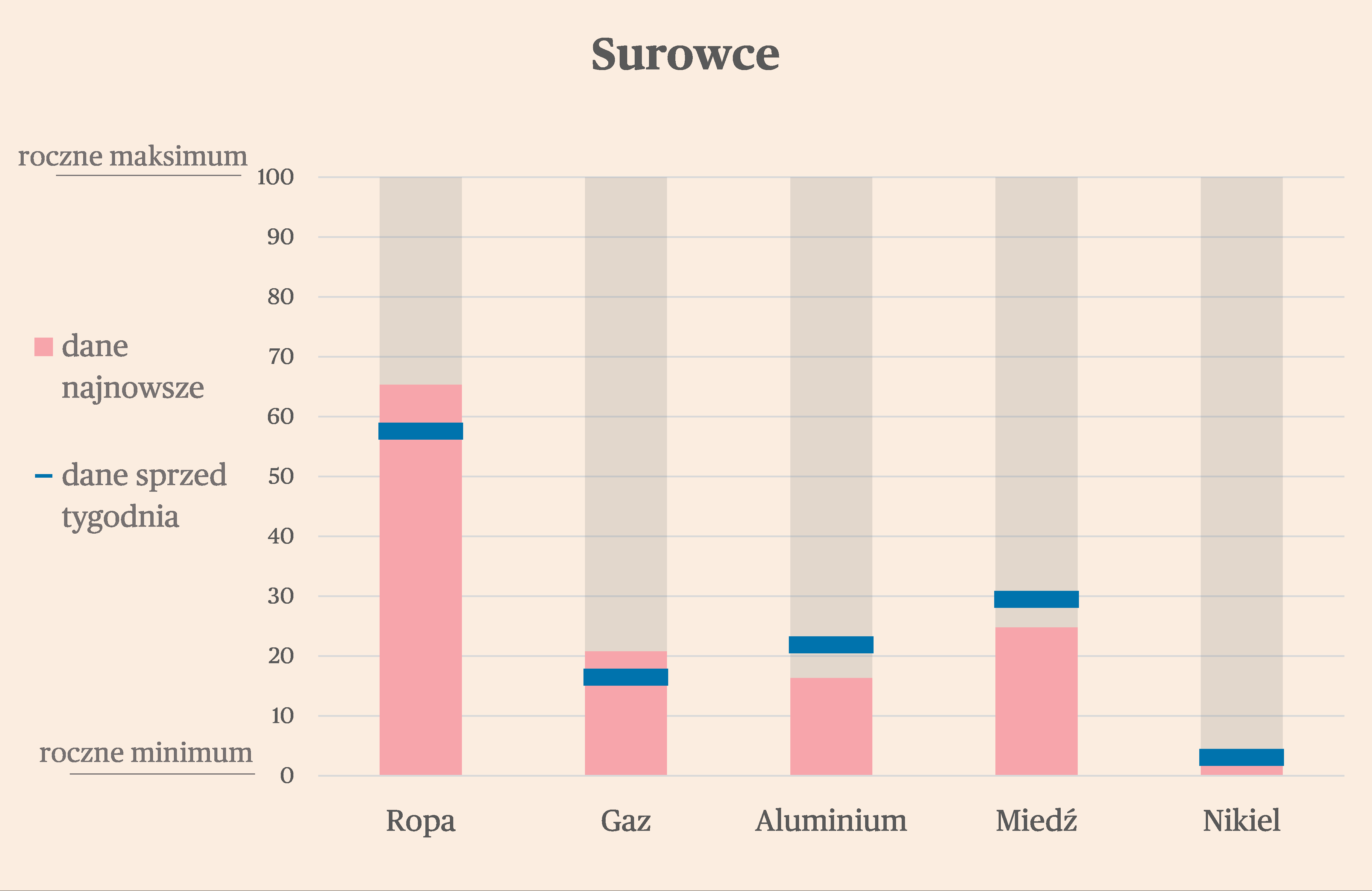

Na rynkach surowcowych kontynuowana jest dywergencja między cenami surowców energetycznych, a cenami metali. Ropa i gaz drożeją z powodu konfliktu na Bliskim Wschodzie. Izrael szykuje się do pełnowymiarowej inwazji na Strefę Gazy, a Iran grozi zaangażowaniem w konflikt. Na horyzoncie pojawia się więc ryzyko konfliktu Iranu ze Stanami Zjednoczonymi. Jednocześnie wzrosty cen nie są bardzo silne. W ciągu tygodnia ropa zdrożała o 2 proc. i jest jednocześnie ok. 5 proc. droższa niż przed dniem zamachu terrorystycznego w Izraelu. Natomiast ceny metali się obniżają. W minionym tygodniu taniały miedź, aluminium i nikiel. Te dwa pierwsze metale są silnie powiązane z cyklem przemysłowym, więc ich niskie notowania wskazują na to, że w przemyśle światowym wciąż utrzymuje się dekoniunktura.