I.

Ekspansja fiskalna w Niemczech pobudzi budownictwo

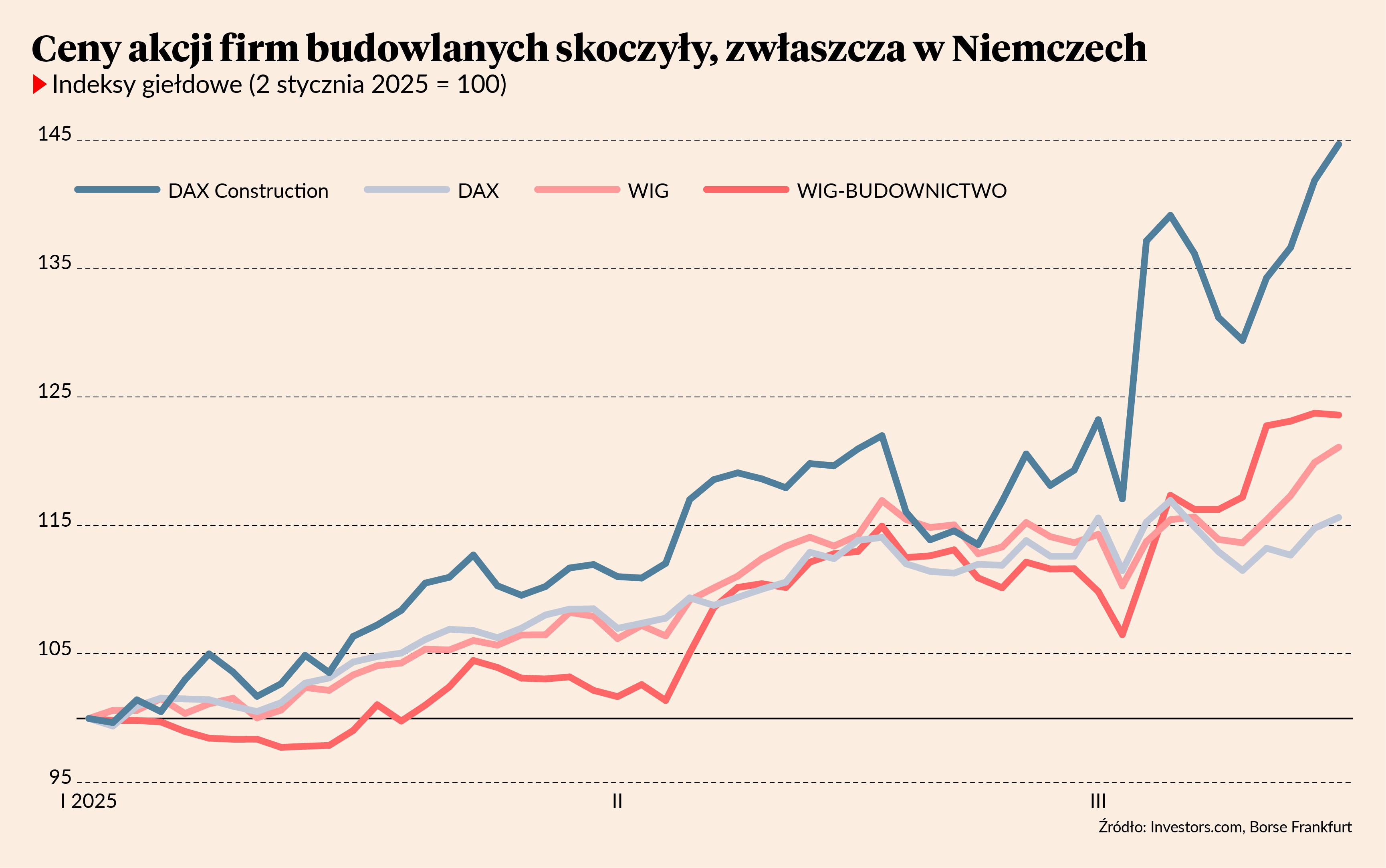

Na początku marca ceny akcji firm budowlanych wystrzeliły. Wskaźnik DAX Construction na niemieckiej giełdzie skoczył o ponad 20 procent po tym jak liderzy partii zamierzających utworzyć nową koalicję rządową w Niemczech, zapowiedzieli plan inwestycji w obronę i infrastrukturę. Produkcja budowlana w Niemczech notuje ujemną dynamikę od 2022 r., wywołaną spowolnieniem gospodarczym i wysokimi stopami procentowymi. Fundusz infrastrukturalny o wartości 500 mld euro ma ożywić inwestycje krajowe, które dotychczas znajdowały się na niskim poziomie, poprzez modernizację i rozbudowę zaniedbanej infrastruktury publicznej.

Na niemiecki plan zareagowała również giełda w Warszawie. Indeks WIG-budownictwo, który w lutym rósł w podobnym tempie do indeksu WIG, przyspieszył na początku marca i w połowie miesiąca znalazł się na poziomie o 24 proc. wyższym niż na początku stycznia (WIG osiągnął wartość o 20 proc. wyższą niż na początku stycznia). Wydaje się, że polscy inwestorzy spodziewają się, że stymulacja fiskalna w Niemczech przełoży się również na przyspieszenie wzrostu w Polsce, zwłaszcza w budownictwie.

II.

Ożywienie w produkcji budowlano-montażowej

Na przełomie 2024 i 2025 r. pojawiły się sygnały ożywienia w polskim budownictwie. W styczniu 2025 r. produkcja-budowlano montażowa wzrosła o 4,3 proc. w stosunku do stycznia 2024 r. Po wyeliminowaniu czynników sezonowych, wzrost ten wyniósł 6,1 proc. W lutym 2025 r. dynamika była trochę słabsza - produkcja utrzymała się na poziomie sprzed roku, a po wyeliminowaniu czynników sezonowych była o 0,8 proc. wyższa.

Odbicie w budownictwie jest konsekwencją stosunkowo dobrych warunków pogodowych w styczniu i lutym oraz niskiej bazy odniesienia. Może stać za nim także ożywienie w inwestycjach związane z napływem środków z funduszy europejskich i KPO. W segmencie budownictwa mieszkalnego, w styczniu 2025 r. rozpoczęto budowę o 10 proc. większej liczby mieszkań niż przed rokiem. Pod względem liczby mieszkań, których budowę rozpoczęto, był to najlepszy styczeń od stycznia 2021 r. W lutym liczba mieszkań, których budowę rozpoczęto, była już jednak 20 proc. niższa niż w lutym 2024 r. Wydaje się, że w budownictwie mieszkaniowym na razie nie występuje trwałe ożywienie.

III.

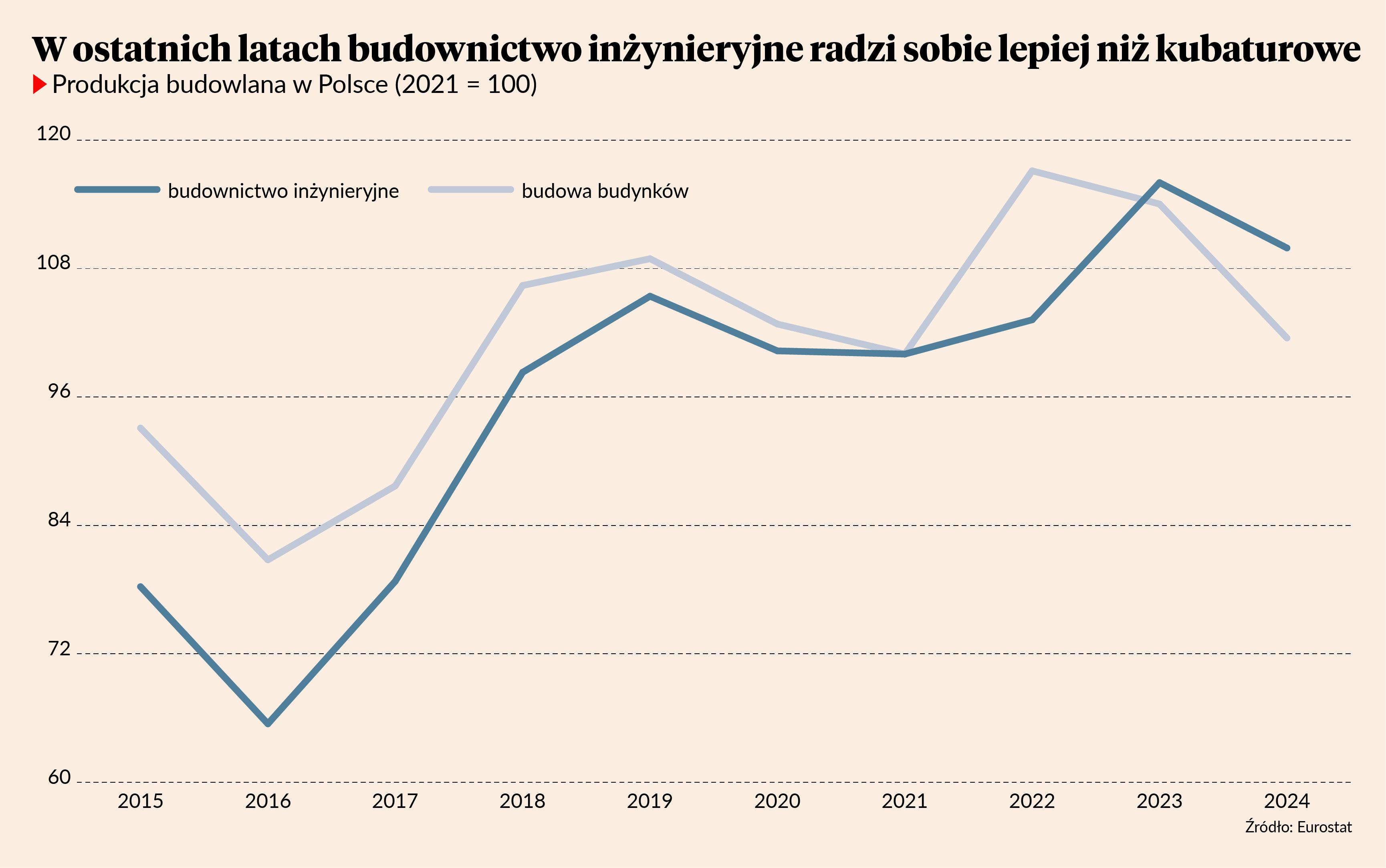

Budownictwo inżynieryjne radzi sobie lepiej niż kubaturowe

Według ostatnich danych Eurostatu za 2024 r. produkcja budowlana w Polsce w obszarze inżynierii lądowej i wodnej spadła o 5,3 proc. rok do roku, natomiast w obszarze wznoszenia budynków spadek wyniósł aż 11 proc. 2024 rok był kolejnym rokiem, kiedy budownictwo infrastrukturalne radziło sobie lepiej niż budowa budynków. To konsekwencja struktury inwestycji w budownictwie, gdzie inwestycje prywatne mieszkaniowe i komercyjne przeżywają głębsze spowolnienie, związane z wysokimi stopami procentowymi, niepewnością gospodarczą i stagnacją na rynku. Budownictwu mieszkaniowemu w najbliższym roku powinny sprzyjać spodziewane obniżki stóp procentowych, a także przygotowywany przez rząd program wsparcia dla budownictwa społecznego.

IV.

Budimex zwiększył wartość podpisanych kontraktów

Z danych opublikowanych w marcu przez Budimex wynika, że największa polska spółka budowlana podpisała w 2024 r. kontrakty o znacznie większej wartości niż w 2023 r. Wzrost dotyczył budownictwa drogowego i hydrotechnicznego oraz kolejowego. Natomiast w budownictwie ogólnym (obejmującym także budownictwo mieszkaniowe) Budimex zanotował spadek wartości podpisanych kontraktów. W budownictwie przemysłowym Budimex zanotował nieznaczny wzrost wartości podpisanych kontraktów, jednak projekty przemysłowe mają niewielki udział w portfelu zamówień Budimexu.

V.

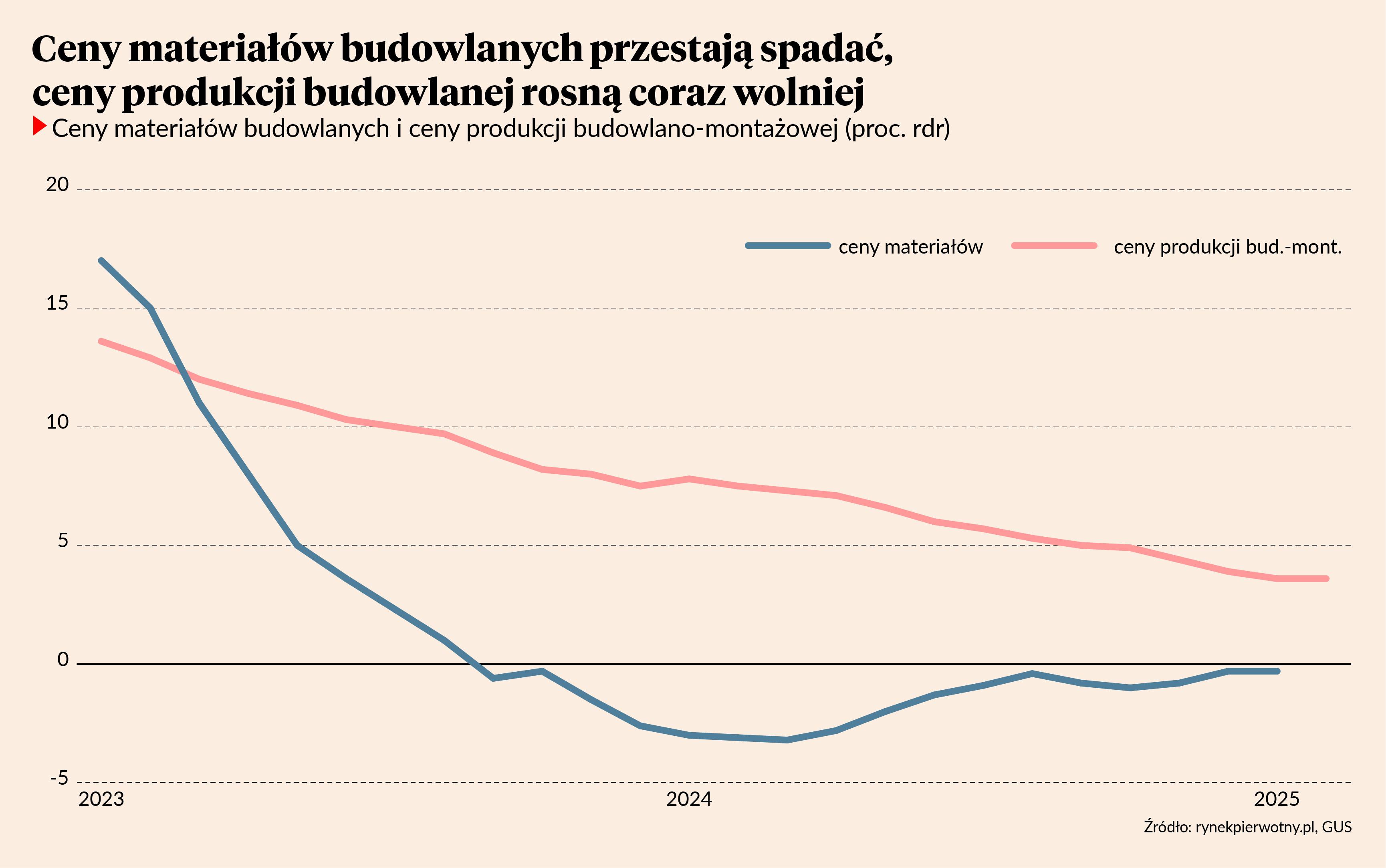

Ceny materiałów budowlanych przestają spadać

W styczniu 2025 ceny materiałów budowlanych obniżyły się o zaledwie -0,3 proc. rok do roku. Może to oznaczać, że ceny materiałów powoli wychodzą z trendu spadkowego, w który weszły pod koniec 2023 r. Z kolei ceny produkcji budowlano-montażowej wzrosły w styczniu 2025 r. o 3,6 proc. rok do roku. To był najniższy wzrost od połowy 2021 r. W lutym jednak wzrost cen utrzymał się na tym samym poziomie, co może być sygnałem, że spadek dynamiki cen już się zatrzymał.

Wydaje się, że w obliczu nadchodzącego wzrostu inwestycji budowlanych (w Polsce i za granicą) można spodziewać się wzrostu cen materiałów budowlanych, a także wyższej dynamiki cen produkcji budowlano-montażowej. W ciągu ostatnich dwóch lat niższe koszty materiałów przełożyły się na większy poziom rentowności w budownictwie. Teraz istnieje ryzyko, że nagły wzrost inwestycji budowlanych w Polsce i za granicą, może doprowadzić w najbliższych latach do obniżenia rentowności i kryzysu podobnego, jak w latach 2011-2012. Ryzyko to jest jednak ograniczone, m.in. ze względu na mechanizm waloryzacji kontraktów.