Po spektakularnym debiucie Allegro szykuje się druga w tym roku duża oferta publiczna na warszawskiej giełdzie. We wtorek prospekt emisyjny opublikował Canal+ Polska, który teraz rusza z budową księgi popytu wśród instytucji i przyjmowaniem zapisów od inwestorów indywidualnych. Zgodnie z harmonogramem oferty zapisy drobnych inwestorów wystartują w środę, 4 listopada, i potrwają do 9 listopada. Dzień później ustalona zostanie cena emisyjna. Na razie podano cenę maksymalną, po jakiej mogą zostać sprzedane akcje. To 60 zł, co oznacza, że do inwestorów trafią walory warte maksymalnie 1,297 mld zł.

— Oferowane będą wyłącznie akcje istniejące, sprzedawane przez Liberty Global i TVN Media. Po ofercie w wolnym obrocie będzie maksymalnie 49 proc. akcji. Do inwestorów indywidualnych trafi 10 proc. akcji oferowanych. 10 listopada podamy publicznie ostateczną cenę emisyjną i liczbę oferowanych akcji — mówi Arkadiusz Bociąga z Biura Maklerskiego Santander, będącego jednym z menedżerów oferty.

Dojrzały rynek

Spółka spodziewa się, że do debiutu dojdzie około 23 listopada. Po ofercie jej dominującym akcjonariuszem pozostanie Groupe Canal+, należąca do francuskiego koncernu Vivendi, posiadająca 51-procentowy pakiet. Fundamentem biznesu Canal+ jest dostarczanie płatnej telewizji. Na tym rynku, wartym w Polsce 6,6 mld zł, ma 21-procentowy udział, mniejszy jedynie od Cyfrowego Polsatu.

— Sytuacja na polskim rynku jest dość atrakcyjna, a zasobność portfeli klientów i wydatki na rozrywkę w ostatnich latach rosną. Wypracowujemy prawie 63 zł ARPU [średni przychód na klienta — red.] wobec 43 zł w Cyfrowym Polsacie. To nie jest przypadek — celujemy raczej w zamożniejszych klientów, oczekujących wyższej jakości — mówi Edyta Sadowska, prezes Canal+ Polska.

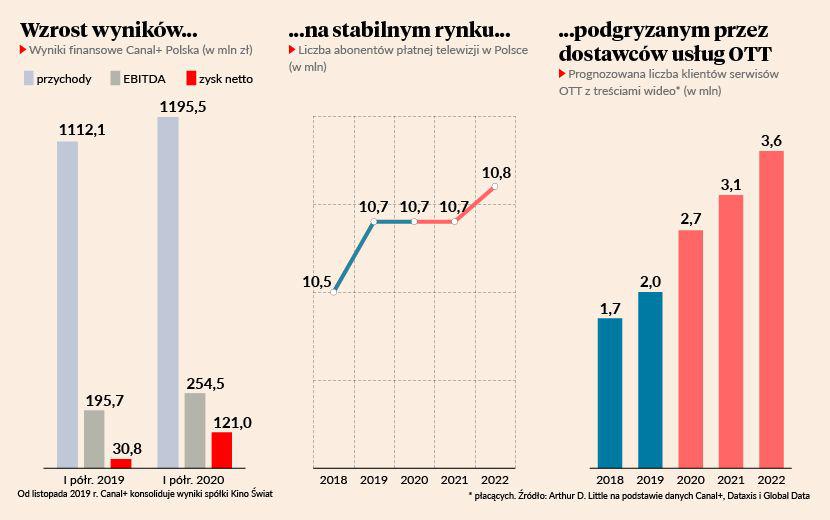

W Polsce za telewizję płaci 10,7 mln gospodarstw domowych, czyli 72 proc. wszystkich, które mają telewizory (reszta korzysta z darmowej naziemnej telewizji cyfrowej). Wielkiego pola do wzrostu nie ma — według firmy analitycznej Arthur D. Little, która przygotowała analizę rynku na zlecenie Canal+, do 2024 r. liczba płacących klientów będzie rosła każdego roku o około 0,3 proc. Bardzo szybki wzrost oczekiwany jest natomiast w segmencie usług OTT (over the top), czyli pakietów telewizyjnych, z których korzysta się dzięki szerokopasmowemu dostępowi do internetu u dowolnego dostawcy.

Arthur D. Little podaje, że za telewizyjne usługi OTT na koniec ubiegłego roku płaciły 2 mln klientów — głównie za Netfliksa i HBO, które odpowiadają za blisko 60 proc. rynku. W 2024 r. ma to być już 4,6 mln, co oznacza średnioroczne tempo wzrostu rzędu 17,7 proc.

— Polacy wciąż kochają telewizję linearną, oglądają ją przez cztery godziny dziennie. Penetracja telewizji płatnej jest jedną z najwyższych w dużych krajach europejskich, choć ARPU wciąż jest relatywnie niskie. Duże inwestycje w sieci szerokopasmowe, głównie światłowodowe, przełożą się na duży wzrost popularności OTT i IPTV. To właśnie w OTT zamierzamy się rozwijać w następnych latach — mówi Edyta Sadowska.

Canal+ od 2017 r. współpracował z grupą TVN w ramach platformy OTT Player+. W tym roku wystartował z własną usługą.

— Udało nam się z nią wystartować w maju, w czasie COVID-u, a tempo wzrostu liczby użytkowników jest zgodne z planem. To ma być nowoczesna telewizja w internecie, z miksem treści na żywo i na żądanie. Jest tam 35 tys. „kawałków kontentu” — sportowego, filmowego, serialowego, dokumentalnego i przeznaczonego dla dzieci. Przewagę rynkową daje nam m.in. duża baza lokalnych, polskich treści — mówi Edyta Sadowska.

Gotówkowa maszynka

W ubiegłym roku spółka miała 2,29 mld zł przychodów i 364,2 mln zł zysku EBITDA.

W pierwszych sześciu miesiącach tego roku przychody wzrosły o 7,5 proc., do 1,195 mld zł, a EBITDA wyniosła 254,5 mln zł, co oznacza 30-procentowy wzrost.

— Tegoroczne wyniki mimo pandemii są dobre — wciąż notujemy wzrost przychodów, wyniku EBITDA i marż. Oczekujemy, że marże będą na podobnym poziomie jak przed pandemią, a nawet lekko wzrosną — a trzeba pamiętać, że porównanie danych rok do roku zaburza teraz negatywnie akwizycja spółki Kino Świat — mówi Frédéric Berardi, wiceprezes i szef finansów Canal+.

Kino Świat to dystrybutor filmowy z 20-procentowym udziałem w polskim rynku dystrybucji kinowej. Canal+ zainwestował w ubiegłym roku, kupując 70 proc. akcji. Prezes wybierającej się na giełdę spółki podkreśla, że „wierzy w powrót ludzi do kin po pandemii” i wskazuje na korzyści, jakie niesie dostęp do biblioteki dystrybutora.

— Kino Świat zostało dotknięte w czasie pandemii, ale szukaliśmy nowych metod monetyzacji, by zminimalizować negatywny efekt — m.in. szybciej wprowadzaliśmy treści do platform VOD — dodaje Frédéric Berardi.

Canal+ nie zamierza finansować się dzięki emisjom akcji, zamierza natomiast dzielić się zyskiem z akcjonariuszami. Polityka dywidendowa przewiduje wypłatę akcjonariuszom 75 proc. zysku netto za 2020 r. Zgodnie z prospektem jeszcze przed debiutem giełdowym dotychczasowym akcjonariuszom zostanie wypłacona zaliczka na poczet dywidendy w łącznej wysokości 188,4 mln zł, która zostanie sfinansowana w całości z kapitału rezerwowego, nie z tegorocznych zysków.

— Mamy strukturalnie niski CAPEX i wysoką konwersję gotówki. To pozwala nam m.in. na dokonywanie przejęć na rynku, jeśli zdarzy się okazja. Rynek wciąż jest nieskonsolidowany, więc będziemy szukać okazji. Po pierwsze chodzi o treści, jak w przypadku Kina Świat, a także o potencjalne akwizycje technologiczne i w zakresie dystrybucji — mówi Frédéric Berardi.