Zakłócenia w światowym transporcie morskim rozpoczęły się wraz z wybuchem pandemii, kiedy najpierw przestały pracować chińskie fabryki, a następnie amerykańskie oraz europejskie porty. Następnie ogromne ożywienie w światowym przemyśle oraz przesunięcie części wydatków konsumpcyjnych z usług na towary wywołało ogromny popyt na transport morski. A to przełożyło się na rekordowo wysokie ceny, a także skutkowało zatkaniem portów i w konsekwencji opóźnieniami w dostawach. W bieżącym roku kryzys się pogłębił, bo popyt na towary wciąż pozostaje nienaturalnie wysoki, a moce przerobowe światowych armatorów ograniczone i dodatkowo zmniejszone przez korki w portach.

Obecnie cena przewozu 1 TEU (twenty-foot equivalent unit), czyli kontenera o długości 20 stóp, z portu w Szanghaju, który jest najważniejszym chińskim portem, do głównych portów w Europie Zachodniej wynosi prawie 7,6 tys. USD. To tylko nieznacznie poniżej rekordowych poziomów odnotowanych na początku października, kiedy cena wynosiła ponad 7,7 tys.USD i oznacza wzrost od początku roku o ponad 12 proc. W ujęciu r/r, a więc w porównaniu do początku grudnia 2020 r., wzrost cen frachtu wynosi ponad 250 proc. A w odniesieniu do grudnia 2019 r. – prawie 550 proc.

Rzadko na czas

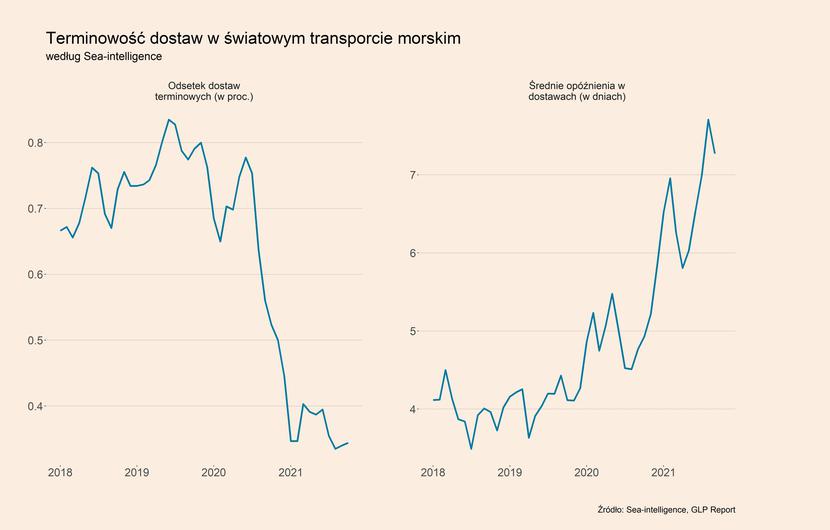

Dodatkowo bardzo wyraźni pogorszył się odsetek dostaw zrealizowanych terminowo, co pokazują dane dla żeglugi kilkudziesięciu największych armatorów. W październiku wyniósł on jedynie 34,4 proc., co oznaczało, że aż dwie trzecie towarów transportowanych drogą morską dociera do portów przeznaczenia po czasie. Jest to co prawda wynik lepszy o 0,4 pkt proc. wobec dostaw we wrześniu, co może sugerować niewielką poprawę sytuacji, jednak zmiana nie wygląda na odwrócenie negatywnego trendu. W porównaniu do wyniku sprzed dwóch lat pogorszenie wynosi aż 44,7 pkt proc. W okresie dwóch lat przed pandemią wskaźnik ten utrzymywał się w przedziale 65-85 proc.

Znacząco wzrosło również średnie opóźnienie notowanych w dostawach. W wrześniu było to około 7,27 dnia, co oznacza spadek wobec sierpnia o około pół dnia. Jest to jednak aż o 2,5 dnia dłużej niż przed rokiem i około 3 dni powyżej przeciętnych opóźnień notowanych w latach 2018-2019.

Długie kolejki

Ogromny ruch w transporcie morskim spowodował także korki przed wieloma portami, co wynika z ograniczonej liczby miejsc oraz zdolności do przeładunku towarów. Zgodnie z danymi z ostatniego tygodnia października opublikowanymi przez Maersk, trudna sytuacja utrzymuje się w około połowie największych światowych portów, gdzie na wejście trzeba czekać powyżej 3 dni. W tej grupie znajdują się m.in. porty chińskie – w Szanghaju oraz Hongkongu, a także amerykańskie – w Long Beach oraz Los Angeles, gdzie sytuacja lekko się poprawiła, ale wciąż jest ekstremalna i według danych z drugiej połowy zeszłego tygodnia na wejście trzeba czekać około 20 dni. Umiarkowanie dobra jest natomiast sytuacja w największych portach europejskich (Antwerpia, Bremerhaven, Rotterdam), gdzie czas oczekiwania mieści się w przedziale 1-3 dni, a wyjątkiem jest port w Felixstowe w Wielkiej Brytanii.

Jak będzie wyglądała sytuacja w nadchodzącym roku? Kluczowym czynnikiem, który będzie decydował o sytuacji we frachcie morskim, będzie popyt na towary w światowej gospodarce, a szczególnie z USA. Popyt konsumpcyjny utrzymuje się obecnie wyraźnie powyżej poziomu sprzed pandemii, zwłaszcza w takich grupach produktów, jak meble, elektronika czy sprzęt AGD.

Drugim czynnikiem, który może przyczynić się do utrzymania obecnych opóźnień w transporcie w przyszłym roku jest intensywne budowanie zapasów przez firmy. Widać to np. w indeksie PMI, gdzie w listopadzie przyrost zapasów komponentów do produkcji w europejskich spółkach był największy w historii badań prowadzonych od 1997 r. Jest to motywowane przede wszystkim obawą o zakłócenia w łańcuchach dostaw i ryzykiem utraty ciągłości produkcji, którego doświadczyło bardzo wiele branż przemysłowych, na czele z motoryzacją. To zjawisko wskazuje, że zmienia się model funkcjonowania całych łańcuchów dostaw z tzw. just-in-time na tzw. just-in-case. I z dużym prawdopodobieństwem to przekształcenie będzie jeszcze trwało przez wiele kwartałów, generując podwyższony popyt na komponenty.

Dlatego według agencji Bloomberg, która posiada swój dział analiz – Bloomberg Economics – powrót do normalności w transporcie potrwa nawet dwa lata. Jeszcze kilka miesięcy temu można było oczekiwać, że wraz ze złagodzeniem pandemii i normalizacją struktury popytu na świecie napięcia w transporcie zostaną złagodzone już w pierwszej połowie 2022. Ale nawrót fal koronawirusa, wiedzionych nowymi wariantami, oraz zmiany modelu pracy firm przemysłowych, mogą ten proces wyraźnie wydłużyć.

Sprawdź program konferencji “S&OP * Integrated Business Planning” >>

Marże w górę, kursy też

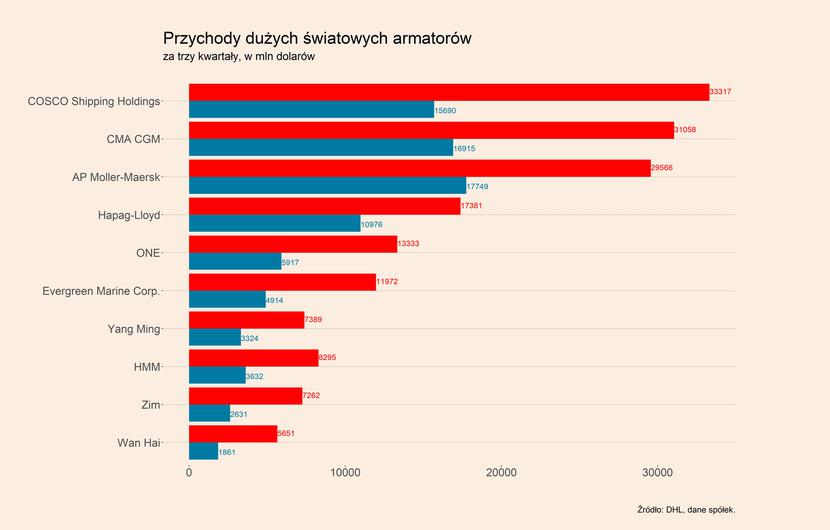

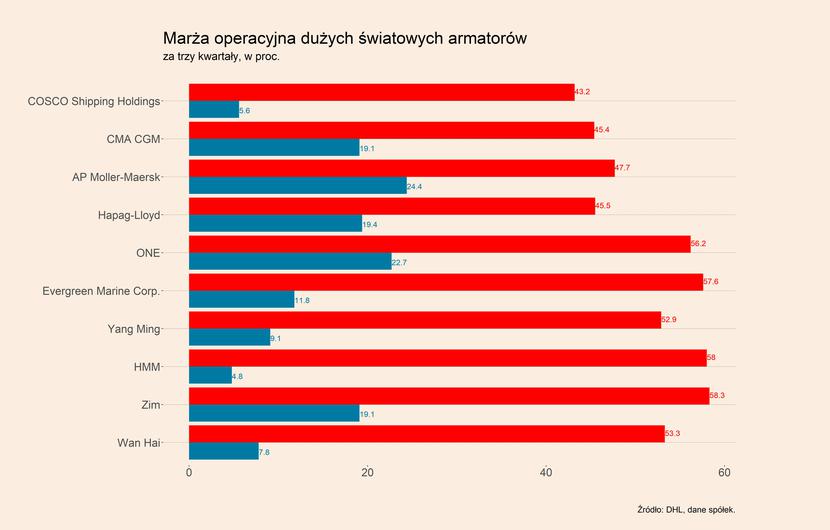

Ogromny popyt na fracht morski przełożył się również na niespotykany wzrost przychodów oraz zysków notowanych przez armatorów. Spośród dziesięciu czołowych armatorów, którzy opublikowali już wyniki, przychody aż siedmiu wzrosły o ponad 100 proc. w ciągu trzech pierwszych kwartałów 2021 r. Gigantyczne wzrosły także zyski. Zysk operacyjny jednego z największych armatorów na świecie, czyli COSCO Shipping Holdings, wzrósł ponad 15 razy w stosunku do trzech kwartałów 2020 r. Wśród analizowanych dziesięciu spółek najmniej wzrósł zysk operacyjny AP Moller-Maersk Group, a i tak jest to wzrost aż o 225 proc. Ten wzrost zysku operacyjnego przełożył się na ogromną poprawę marży operacyjnej, która zwiększyła się z 4-25 proc. w 2020 r. do 43-57 proc. obecnie.

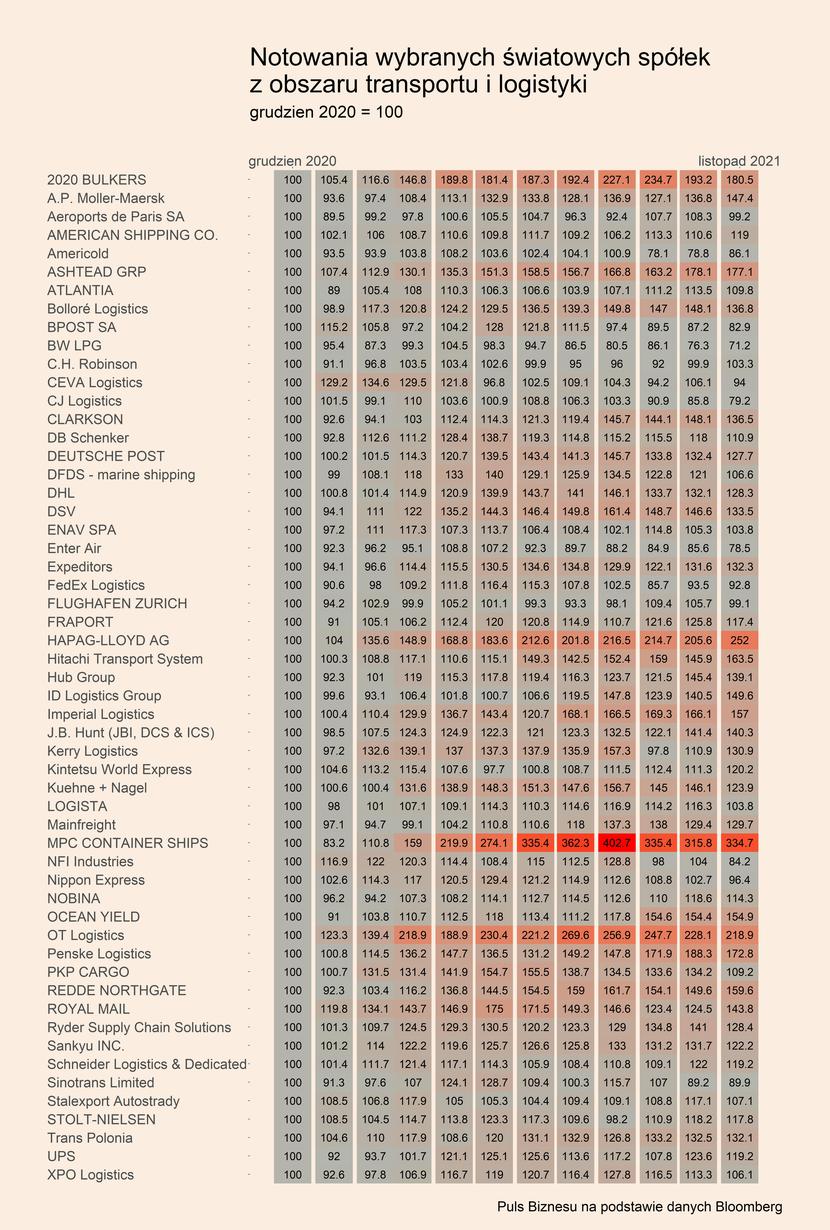

Te wyjątkowe wyniki przekładają się na imponujące zwyżki notowań spółek z obszaru transportu morskiego. Wyróżniają się one na mapie ciepła, gdzie przedstawiono kursy akcji kilkudziesięciu dużych światowych i polskich spółek z branży transportu i logistyki, które odniesione są do poziomu z grudnia 2020 r. Najmocniej wzrosły notowania MPC Container Ships, jednego z największych światowych armatorów - o 234,7 proc. od początku roku. Kurs akcji Hapag-Lloyd wzrósł o 152 proc., Bulkers o 80,5 proc., Ocean Yield o 54,9 proc., a AP Moller-Maersk o 47,4 proc.