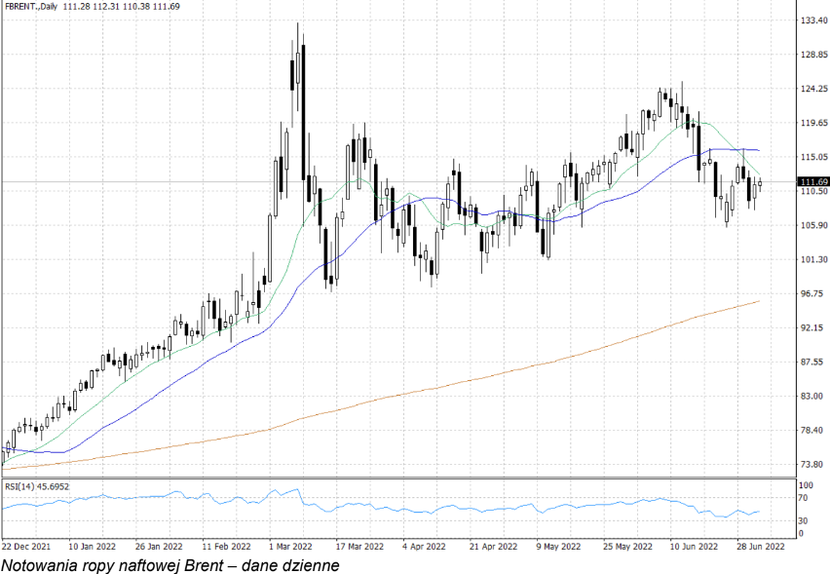

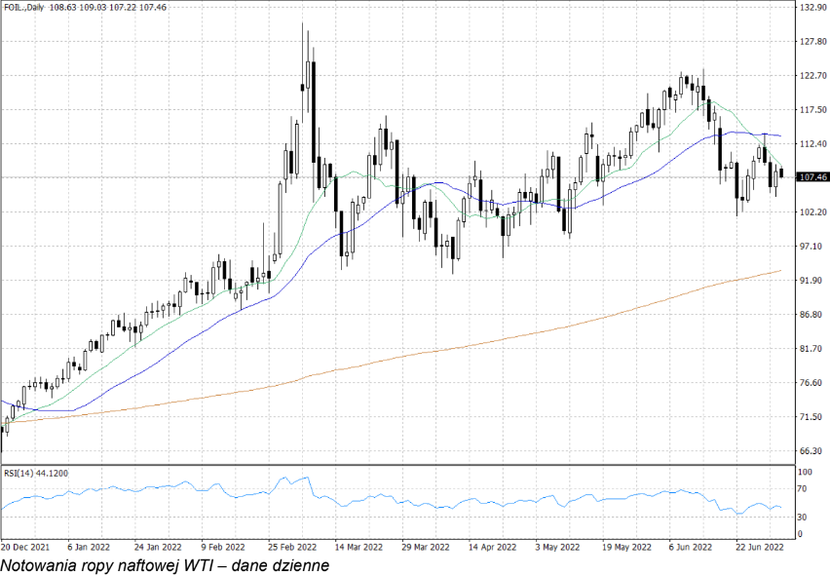

W kwestii popytu sprawa jest oczywista: im wyraźniejsze spowolnienie gospodarcze, tym mocniej może ono uderzyć w popyt na ropę. Ostatnie dane makroekonomiczne z całego świata pokazały, że to spowolnienie zaczyna być faktem – rozczarowały m.in. odczyty indeksów PMI dla przemysłu dla większości państw na świecie. Dodatkowo, powszechne zacieśnianie polityki monetarnej przez kluczowe banki centralne nie pomaga.

Nie zmienia to jednak faktu, że także informacje dotyczące podaży ropy naftowej okazały się niepocieszające. Europa, która zrywa więzi z Rosją pod kątem dostaw ropy, nie będzie miała wcale tak prosto ze znalezieniem nowych, dużych kierunków dostaw. Nie pociesza fakt, że kraje OPEC, mimo podwyższania limitów wydobycia, mają trudności z ich dotrzymaniem. O ile część krajów kartelu, w tym Arabia Saudyjska, faktycznie zwiększają produkcję, to inne kraje, w tym Nigeria czy Libia, notują spadki wydobycia.

W przypadku Libii ogromnym wyzwaniem pozostaje eskalacja konfliktu wewnątrz tego kraju, który przekłada się bezpośrednio na zawirowania w produkcji i eksporcie ropy. W poprzednim tygodniu opublikowane zostały informacje o spadku eksportu do poziomów około 365-409 tys. baryłek dziennie, podczas gdy standardowy poziom eksportu to około 865 tys. baryłek dziennie.

W tej sytuacji, wisienką na torcie jest strajk pracowników kilku platform wydobywczych w Norwegii. Mimo że na razie wpłynie on jedynie nieznacznie na produkcję, to pokazuje on, że żadne źródło produkcji ropy naftowej nie jest stuprocentowo pewne, zwłaszcza w obliczu szalejącej inflacji i presji na wyższe wynagrodzenia pracowników sektora naftowego.