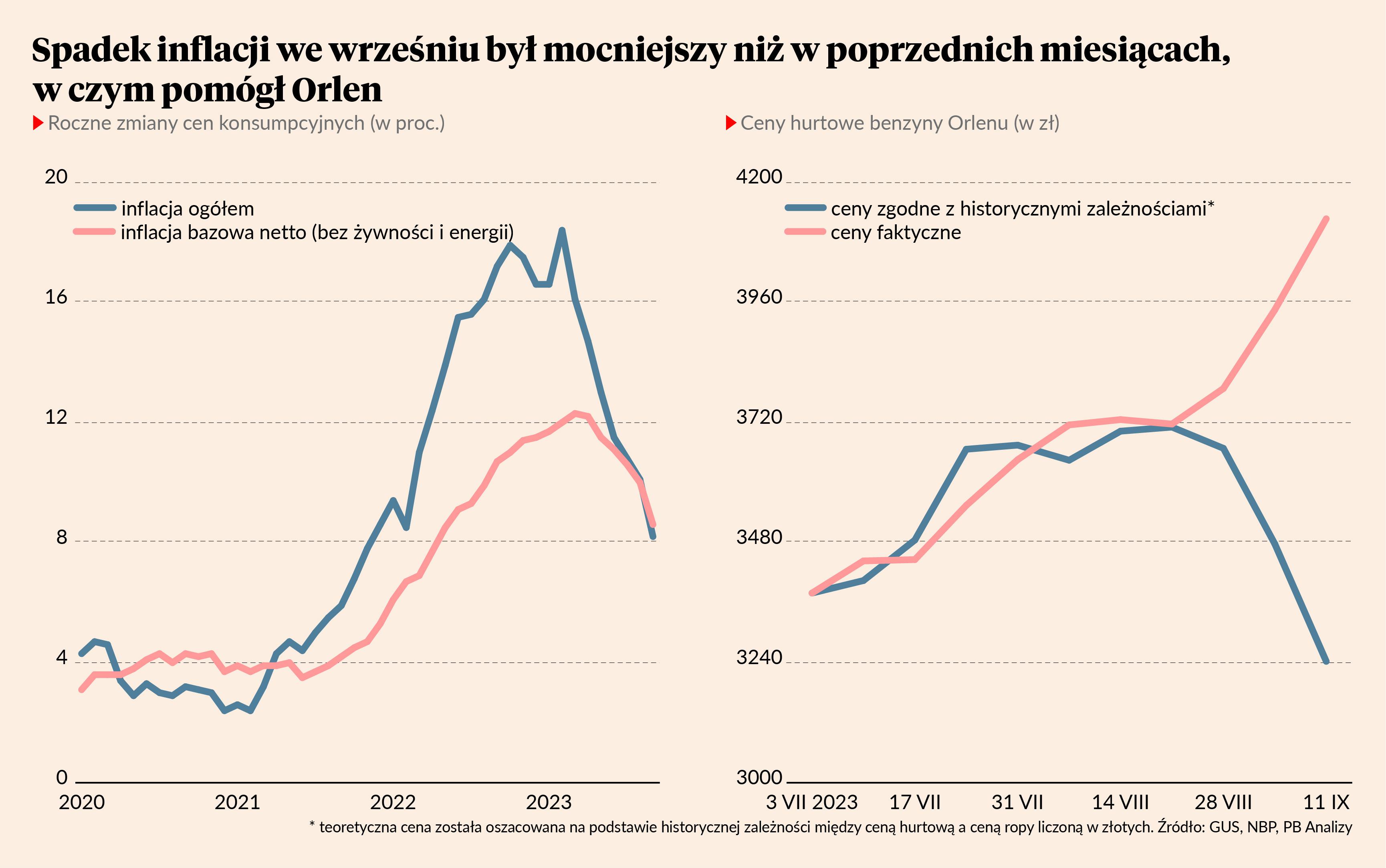

Inflacja liczona jako roczna dynamika cen konsumpcyjnych wyniosła we wrześniu 8,2 proc. wobec 10,1 proc. w sierpniu. Spadek jest większy od oczekiwań analityków (prognozy mieściły się w granicach 8,3-8,7 proc.). Co ważne — obniżyła się też inflacja bazowa netto, liczona bez żywności i energii, czyli towarów o zmiennych cenach znajdujących się w dużej mierze pod wpływem trendów na rynkach surowcowych. Ta miara inflacji wyniosła około 8,6 proc. wobec 10 proc. w sierpniu.

Po raz pierwszy od dokładnie półtora roku ceny ogólnie się obniżyły z miesiąca na miesiąc (po usunięciu efektów sezonowych, bo czasami ceny spadają tylko ze względu na porę roku). Z moich szacunków wynika, że odsezonowana inflacja w ujęciu miesiąc do miesiąca wyniosła -0,3 proc.

Na te wszystkie spadki wpływ miały dwa zjawiska. Przede wszystkim rząd dokonał wielu regulacyjnych zmian cen. Obniżone zostały ceny energii elektrycznej, lekarstw (dla dzieci i seniorów do zera), paliw, niektórych biletów kolejowych. Niektóre zmiany są wywołane bezpośrednio przez rząd, inne wynikają z pośredniego wpływu rządu na decyzje spółek skarbu państwa.

Ewidentnie mieliśmy do czynienia z polityczną ofensywą antyinflacyjną przed wyborami. Jaki był jej wpływ na inflację? Nie da się tego niestety łatwo oszacować. Nie wiemy, jak wyglądałby alternatywny świat. Same ceny paliw w hurcie w Polsce są o 25-30 proc. niższe, niż wskazywały historyczne relacje między nimi a kosztem ropy i kursem dolara. Jeżeli w całości jest to przedwyborcza manipulacja Orlenu, to mogła obniżyć inflację o około 1 pkt proc. Aczkolwiek trzeba pamiętać, że w alternatywnym świecie bardzo wiele elementów byłoby innych, m.in. bank centralny byłby wtedy mniej chętny do mocnej obniżki stóp, a złoty nie osłabiłby się gwałtownie we wrześniu.

Sztuczne zmiany cen nie są jedyną przyczyną spadku inflacji. Inflacja bazowa netto bez manipulacji cenami na pewno spadłaby dość wyraźnie. Stopniowe ograniczanie zakresu podwyżek cen widać było w Polsce w poprzednich miesiącach i nic nie wskazuje, by ten trend miał ulec przerwaniu. Podobne zjawisko widać też w innych krajach Unii Europejskiej, gdzie generalnie inflacja we wrześniu zaskakiwała in minus. Mamy bowiem do czynienia z odwróceniem globalnej fali inflacyjnej. Spadają ceny wielu surowców, co obniża koszty firm i pozwala im zmniejszyć skalę podwyżek. Na to nakładają się duże nawisy zapasów w wielu branżach, które wywierają na ceny dodatkową presję w dół. Zmniejszają się też oczekiwania inflacyjne firm i gospodarstw domowych, co oznacza, że wyścig cen — chęć do podnoszenia ich, zanim zrobią to inni — ma dużo mniej dynamiczny charakter. Ten proces widzimy w wielu europejskich krajach, nie tylko w Polsce.

Wiele wskazuje na to, że mamy już za sobą pierwszy ważny etap dezinflacji. W maju opisałem te etapy w następujący sposób i wydaje się, że ten scenariusz wciąż można uznać za aktualny: „Sprowadzenie inflacji do poziomu 5-10 proc. będzie dużo łatwiejsze niż sprowadzenie jej niżej — do 2-3 proc. Ten pierwszy etap jest prostszy z dwóch powodów. Przede wszystkim spadek cen surowców na świecie pcha automatycznie inflację w dół w Polsce. Ponadto w warunkach dwucyfrowej inflacji ceny stają się generalnie bardziej elastyczne i łatwiej dostosowują się w obie strony w reakcji na niewielkie nawet wstrząsy. Gdy inflacja będzie jednocyfrowa, ceny mogą stać się bardziej sztywne, a obniżenie ich dynamiki będzie wymagało więcej wysiłku”.

Stopniowo zbliżamy się do początku drugiego etapu i będziemy obserwowali, czy rzeczywiście inflacja się usztywnia na nieprzyjemnym poziomie 5-7 proc. Oprócz efektów ekonomicznych może temu sprzyjać powyborcze wycofanie prezentów cenowych przez rząd.