Największe banki na świecie robią za mało na rzecz realizacji celów polityki klimatycznej, a w niektórych przypadkach dotyczy także raportowania w obszarze klimatu. Takie wnioski płyną z artykułu „What are Large Global Banks Doing About Climate Change?” autorstwa ekonomistów z Fed, pod wodzą Daniela Beltrana (dostępny tutaj). A co w tym obszarze raportują polskie banki? Ten artykuł zainspirował nas do pokazania, jak wygląda stan raportowania celów klimatycznych przez polskie instytucje.

Największe banki w Polsce w bardzo zróżnicowany sposób podchodzą do raportowania danych i informacji związanych z obszarem zmian klimatu. Większość informacji dotyczy ich emisyjności jako organizacji, a także wykorzystywanych źródeł energii, czy zużywanych surowców. Niewiele miejsca poświęconego jest natomiast finansowaniu zielonych inwestycji czy emisyjności portfela. To będzie się zmieniać wraz ze stopniowym wchodzeniem w życie rozporządzenia UE o tzw. taksonomii.

Przenalizowaliśmy informacje w obszarze klimatu raportowane przez dziewięć banków działających w Polsce (PKO BP, Pekao, Santander, mBank, ING Bank Śląski, BNP Paribas, Bank Millenium, Alior Bank, BOŚ Bank) w raportach rocznych (w tym w raportach niefinansowych) za 2021 r. Na tej podstawie wyodrębniliśmy trzy grupy informacji, które podają banki.

Pierwszą z nich są informacje dotyczące ekspozycji wobec działalności opisanych we wspomnianej taksonomii. Drugą są dane o emisji gazów cieplarnianych generowane przez banki jako organizacje, a także o zużywanej energii i źródłach jej pochodzenia, zużywane surowce i materiały, wytwarzane odpady oraz ich recykling. Trzecią grupą są informacje i dane o zielonym finansowaniu, głównie dla projektów związanych z energetyką odnawialną.

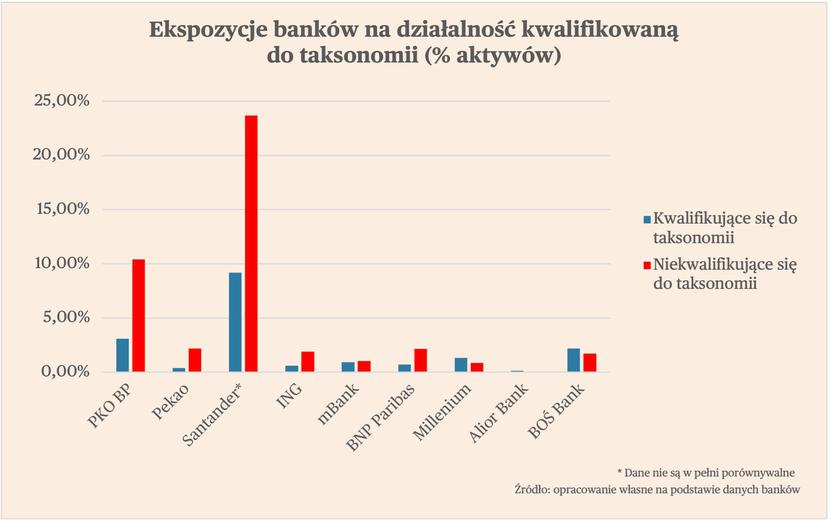

Zacznijmy od pierwszej grupy i tego na czym polega taksonomia. Jest to system klasyfikacji działalności gospodarczej w UE, który ma na celu określenie, czy dana działalność kwalifikuje się jako zrównoważona środowiskowo i tym samym czy jest zgodna z celami polityki klimatycznej UE. Została ona wprowadzona przez rozporządzenie UE z 2020 r. i zakłada, że obowiązki dotyczące raportowania w tym zakresie (nie dotyczą tylko instytucji finansowych) będą wprowadzane stopniowo.

W raportach publikowanych w latach 2022-2023 (czyli raportach rocznych za 2021 i 2022) banki są zobowiązane do raportowania ekspozycji wobec działalności gospodarczych opisanych i nieopisanych w taksonomii. Co to w praktyce oznacza? Banki informują, jaka część ich ekspozycji obejmuje działalność, która podlega taksonomii, co oznacza, że w kolejnych latach będzie podlegała analizie z punktu widzenia spełniania kryteriów działalności korzystnej dla środowiska. Nie jest to jeszcze informacja o tym, jaka część ekspozycji jest zgodna z taksonomią. Taka informacja będzie publikowana od 2024 r. Dopiero wtedy zacznie być także wyliczany wskaźnik zielonych aktywów banków (GAR – Green Asset Ratio).

W raportach banków za 2021 r. znajdują się więc jedynie dane o tym, jaka część ekspozycji jest kwalifikowana do taksonomii, czyli jaka część portfela banków powinna być analizowana z punktu widzenia taksonomii.

Drugim obszarem raportowania banków w obszarze klimatu są szacunki na temat ich śladu węglowego, a także zużywanej energii i materiałów. Jeśli chodzi o emisję dwutlenku węgla, to niemal wszystkie spośród dużych banków raportują takie informacje. Większość z tych wyliczeń jest oparta o spójną metodologią, czyli Protokół Gazów Cieplarnianych (GHG Protocol). W jej ramach kalkulacje pokazują emisje bezpośrednie emisje bezpośrednie (tzw. zakres 1), jak i pośrednie, czyli wynikające z zakupu energii (tzw. zakres 2) oraz pochodzące ze źródeł nie będących własnością, ale kontrolowanych przez firmę, czyli np. podróże służbowe (tzw. zakres 3). Nie wchodząc w szczegóły, niektóre wartości mogą być obliczone dwoma metodami – location-based i market-based.

Część banków działających w Polsce publikuje te wszystkie dane, tzn. podaje emisje we wszystkich trzech zakresach i tam, gdzie to możliwe wyliczone obiema metodami. Podają również dane w przeliczeniu na 1 mln przychodów, czy na 1 pracownika. Wśród przykładów można tu wymienić PKO BP (bank publikuje oddzielny z wykazem emisji gazów cieplarnianych), a także Bank Millenium oraz ING Bank Śląski. Część banków raportuje tylko wybrane z tych danych (m.in. Pekao, mBank, Santander, BNP, BOŚ Bank). Spośród analizowanych banków, takich obliczeń nie podaje Alior Bank. Spośród sześciu banków, dla których dostępne są porównywalne dane o wielkości emisji z zakresów 1-3 (liczone metodą market-based), najwięcej w 2021 r. emitowała grupa PKO BP – 54 228 ton ekwiwalentu CO2, a najmniej BOŚ Bank – 1 515 ton. W przeliczeniu na pracownika największe emisje generował mBank (2,9 ton), a najmniejsze ING (niecała 1 tona).

Poza szacunkami emisji gazów cieplarnianych, banki w publikacjach za 2021 r. podawały także zużycie surowców, w tym energii cieplnej, elektrycznej, oleju opałowego, benzyny czy gazu, wody a także m.in. papieru, czy opadów (w tym odpadów poddanych recyklingowi). Niektóre z kategorii pokrywają się pomiędzy bankami, jednak różna jest metodologia liczenia zużycia, a także jednostki, w jakich podawane są dane (np. zużycie papieru część banków raportuje w tonach, część w liczbie ryz, a część w liczbie kartek). Z tych powodów są one nieporównywalne.

Wreszcie trzecia grupa informacji, które znalazły się w raportach banków za 2021 r. to dane o produktach wspierających zrównoważone inwestycje, o udzielonym zielonym finansowaniu, a także emisyjności portfela. Z punktu widzenia całej gospodarki są to zapewne najważniejszymi informacje, jednak jednocześnie są podawane przez banki bardzo wybiórczo.

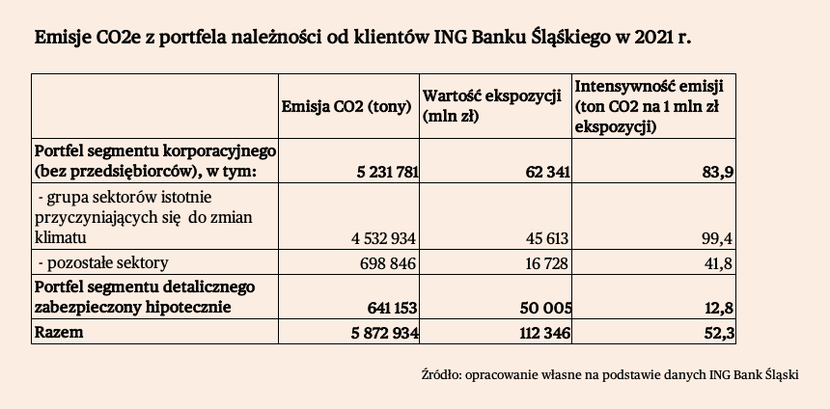

Każdy z banków bardziej lub mniej szczegółowo informuje o swojej ofercie w zakresie zrównoważonych inwestycji. Na uwagę zasługują tutaj jednak banki, które podają w tym obszarze twarde dane. Pierwszym z nich jest ING, który jako jedyny raportuje emisję CO2 z portfela należności od klientów (tam, gdzie to jest możliwe do obliczenia), zarówno w segmencie korporacyjnym, jak i detalicznym. W 2021 r. wartość tych należności wyniosła 112 mld zł i wyemitowały 5 872 tys. ton ekwiwalentu CO2. W przeliczeniu na 1 mln zł ekspozycji było to 52,3 tony ekwiwalentu CO2.

PKO BP podaje dane o zaangażowaniu bilansowym w sektory wysokoemisyjne (0,37 proc. w 2021 r.) oraz zaangażowaniu w branże zielone (1,30 proc.), jednak bez podania dokładnych definicji tych kategorii. Podobne dane – o udziale sektorów OZE i paliw kopalnych w korporacyjnym portfelu kredytowym podaje mBank. Wynosiły one odpowiednio 3,4 proc. oraz 5,1 proc. Trzeba jednak pamiętać, że banki nie podały dokładnej metodologii liczenia tych udziałów, stąd są to nieporównywalne dane.

BOŚ Bank podał wartość zielonego/proekologicznego finansowania udzielonego w ciągu całego roku w podziale na sektory gospodarki. W 2021 r. było to ok. 1,7 mld zł. BNP Paribas oraz Santander podały z kolei wartość zielonego finansowania w podziale na obszary (zielone budownictwo, energia odnawialna, itp.) – w pierwszym przypadku było to 3,8 mld zł, a w drugim 1,7 mld zł. Wybrane dane o finansowaniu zielonych inwestycji opublikowały także Pekao oraz mBank. Banki pobieżnie tylko wyjaśniają, co wchodzi w definicję zielonego finansowania, stąd te dane też nie są porównywalne.

Podsumowując, w kwestiach związanych z klimatem niektóre banki publikowały w swoich raportach dużą ilość informacji. Ogólny obraz ich działań na rzecz klimatu jest jednak mocno zamglony i jakiekolwiek dokładniejsze porównania pomiędzy bankami są niemożliwe. Z pewnością poprawa sytuacji nastąpi w raportach za 2023 r., ze względu na rozszerzenie obowiązków informacyjnych związanych z taksonomią wprowadzoną przez UE. Być może większa ilość informacji będzie dostępna już w raportach za 2022 r. Przekonamy się o tym w najbliższych miesiącach, kiedy zostaną one opublikowane.