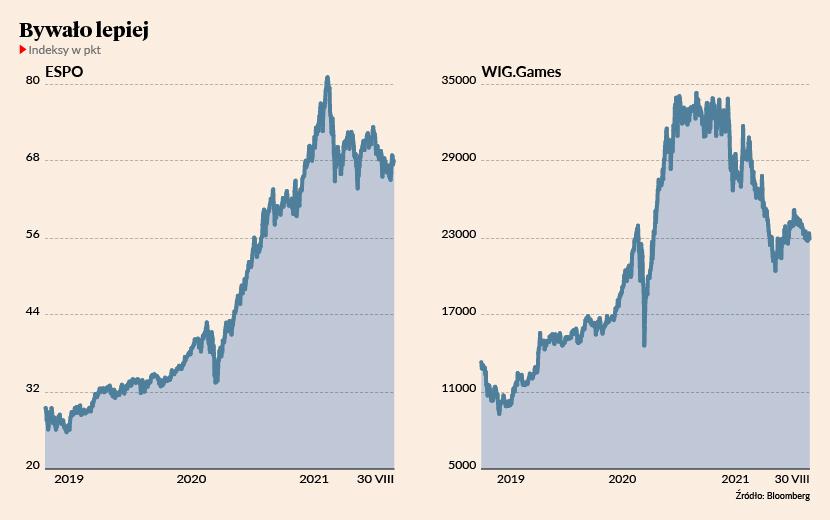

Można wymienić kilka powodów słabości całego sektora, m.in. wysoki efekt bazy, otwarcie gospodarki (ludzie obecnie mniej czasu na granie), rosnące koszty marketingu internetowego (dotyczy głównie sektora mobilnego), zmiany w IOS czy też pojawiające się ostatnio regulacje w Chinach. Do tego dochodzą czynniki specyficzne dla poszczególnych spółek, np. brak premier w krótkim terminie. Z drugiej jednak strony mamy czynniki strukturalne, długoterminowe, takie jak rosnącą liczbę graczy czy wzrost wydatków, ponoszonych przez pojedynczego gracza.

Analiza przekazu globalnych spółek po wynikach za II kwartale prowadzi do wniosku, że obecnie wpływ wielu negatywnych czynników słabnie. Stawki marketingowe utrzymują się na wysokim poziomie, ale już nie rosną. Dodatkowo spółki stopniowo znajdują nowe źródła graczy obniżając w ten sposób koszt pozyskania użytkowników. Po początkowej niepewności odnośnie tego, co przyniosą zmiany w IOS/IDFA wydaje się, że sytuacja jest obecnie opanowana i spółki są w stanie skutecznie działać w nowej rzeczywistości. Rosnąca liczba zachorowań, tzw. czwarta fala, również powinna krótkoterminowo pozytywnie wpłynąć na czas przeznaczony na granie.

Wydaje się więc, że obecnie sektor jest w momencie, w którym warto zwiększyć na niego ekspozycję – dużo negatywnych czynników jest już w cenach, wyceny spadły, sentyment się pogorszył, a sytuacja fundamentalna powinna się poprawiać.