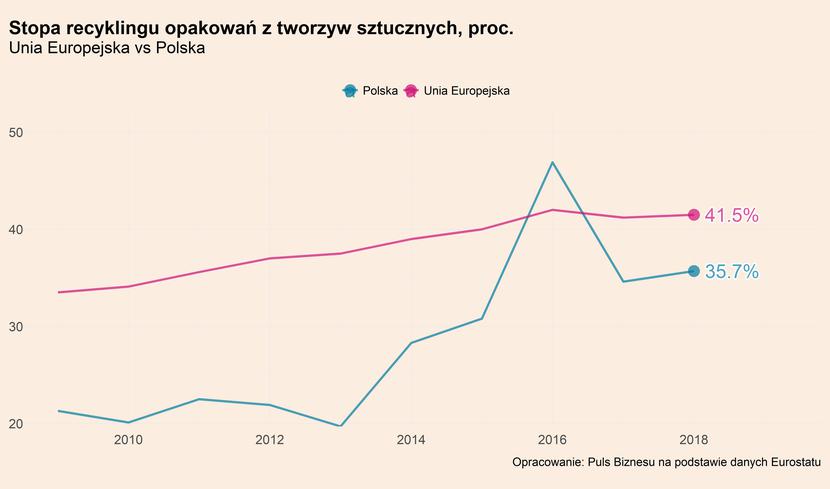

Statystyki dotyczące recyklingu tworzyw sztucznych w UE oraz w Polsce w ostatnich latach poprawiają się, co widać na wykresie. Dla 27 krajów członkowskich odsetek recyklingowanego plastiku wzrósł z 33,5 proc. w 2009 r. do 41,5 proc. w 2018 r. W Polsce poprawa była nawet większa, z 21,3 proc. w 2009 r. do 35,7 proc. w 2018 r., choć należy wspomnieć, że w tym czasie następowały pewne zmiany definicji samego recyklingu. Osiągnięte poziomy są jednak zdecydowanie poniżej celów ustalonych wyznaczonych wraz z nowelizacją dyrektywy w sprawie opakowań i odpadów opakowaniowych, które wynoszą 50 proc. w 2025 r., 55 proc. w 2030 r. W dodatku na skutek kolejnych nowelizacji metodologii obliczania poziomu recyklingu, wskaźniki recyklingu mogą spaść dla całej UE do poziomu nawet 30 proc.

To wymusza na UE, a także na państwach członkowskich działania na rzecz poprawy sytuacji w zakresie recyklingu. Obecnie Ministerstwo Klimatu i Środowiska (MKiŚ) pracuje nad wdrożeniem prawodawstwa unijnego w tym zakresie, które wprowadza rozszerzoną odpowiedzialność producenta (ROP). Będzie ona polegać m.in. na tym, że opakowania z tworzyw sztucznych będą traktowane jako odpady już w momencie wprowadzania w nich produktu na rynek, co będzie z kolei wymagało monitorowania cyklu życia opakowania aż do momentu jego recyklingu. Wraz z ROP w życie ma wejść również opłata opakowaniowa, która będzie pobierana od opakowań z tworzy sztucznych, w których wprowadzane będą na rynek produkty dla gospodarstw domowych. Prawdopodobnym terminem wprowadzenia tych regulacji ma być 1. stycznia 2023 r.

Poza wymienionymi zmianami, MKiŚ pracuje również nad systemem kaucyjnym, który ma objąć plastikowe butelki o pojemności do 3 litrów i może wejść w życie już w 2022 r.

Za kilka tygodni natomiast zacznie obowiązywać będzie dyrektywa Single Use Plastic, która spowoduje stopniowy zakaz wykorzystywania plastiku w przedmiotach jednorazowego użytku. Od lipca br. do obrotu nie będzie można wprowadzać m.in. jednorazowych sztućców oraz słomek. Od 2023 r. będzie natomiast obowiązywał wymóg produkcji opakowań plastikowych w co najmniej 25 proc. z materiałów odzyskanych. W Polsce terminy te mogą wejść w życie z opóźnieniem, ponieważ ministerstwo wciąż pracuje nad przepisami wdrażającymi dyrektywę na gruncie krajowym.

To jedynie wybrane inicjatywy regulacyjne, które będą kluczowe dla działalności producentów tworzyw sztucznych i będą od nich wymagały aktywności w obszarze recyklingu. W ostatnich miesiącach nabiera ona tempa.

Duże nadzieje w branży związane są z procesem tzw. recyklingu chemicznego. Polega on na przekształcaniu plastiku w formie stałej na substancje chemiczne w formie płynnej. Odróżnia się tym samym od konwencjonalnych metod recyklingu, które polegają na ponownym przetworzeniu plastiku bez zmiany jego formy skupienia, co z kolei powoduje ograniczenia, jeśli chodzi o rodzaje tworzyw, które mogą być w ten sposób przetwarzane. Gdyby natomiast recykling chemiczny udało się wprowadzić na dużą skalę to oznaczałoby to w zasadzie możliwość przetwarzania plastiku nieskończenie wiele razy i byłoby istotnym krokiem na rzecz zwiększenia zastosowania recyklingu.

Na to liczą firmy, które zdecydowały się na rozpoczęcie projektów, które mają na celu wypracowanie i wprowadzenie takiego rozwiązania. Zgodnie z danymi Stowarzyszenia Producentów Tworzyw Sztucznych PlasticsEurope, inwestycje producentów tworzyw sztucznych związane z recyklingiem chemicznym mają wynieść 2,6 mld EUR w 2025 r. i nawet 7,2 mld EUR w 2030 r.

W ostatnich miesiącach wiele firm z branży informowało o działaniach w tym obszarze. W kwietniu br. współpracę w tym zakresie ogłosił chemiczny gigant firma BASF wraz firmami Quantafuela, która ma być odpowiedzialna za dostarczenie technologii, oraz Remondis, gigantem w obszarze gospodarki odpadami. Podobny projekt BASF realizuje również w Japonii, współpracując z tamtejszym koncernem chemicznym Mitsui Chemicals. Do 2025 r. BASF stawia sobie za cel przetwarzanie 250 tys. ton odpadów rocznie, w czym istotną rolę mógłby odgrywać recykling chemiczny, pozwalając na stworzenie w branży tworzyw sztucznych obiegu zamkniętego.

LyondellBasell, inny gigant branży chemicznej, w kwietniu 2021 r. zaczął oferować swoje pierwsze produkty stworzone z materiałów pochodzących z recyklingu chemicznego, jednak na razie pozyskiwanych od innych firm. Prezes firmy zapowiedział jednak, że do 2025 r. firma chce stosować technologię recyklingu chemicznego na średnią skalę, a do końca dekady rozwinąć ją na bardzo dużą skalę. W perspektywie kilku lat ma to oznaczać przetwarzanie 100-200 tys. ton odpadów rocznie przy użyciu tej technologii. Prezes spółki podał także, że szacunkowy koszty budowy średniej wielkości zakładu może wynieść 200-300 mln USD.

Z kolei w maju br. testy chemicznego recyklingu rozpoczął Orlen, poprzez swoją spółkę zależną Orlen Unipetrol. W swoim zakładzie zlokalizowanym w Litvinovie w Czechach uruchomiła ona instalację pirolizy do przetwarzania odpadów z tworzyw sztucznych, a także gumy z opon. Uzyskiwane w ten sposób substancje chemiczne mają być wykorzystywane do wytwarzania petrochemicznych i rafineryjnych. Testy zostały zaplanowane na okres trzech lat, w trakcie których spółka liczy na opracowanie technologii, która umożliwi wprowadzenie recyklingu chemicznego na szeroką skalę. Prezes Orlen Unipetrol wskazał nawet, że ambicją spółki jest stworzenie na tyle wydajnej technologii, aby w ciągu kilku lat możliwe było przetwarzanie odpadów z tworzyw sztucznych z całych Czech, których rocznie produkuje się ponad 400 tys. ton.

Inwestycje największych spółek z branży w technologię recyklingu chemicznego pokazują, że wiążą one z nim bardzo ambitne plany. Jeśli będą oni jest w stanie zrealizować to technologia recyklingu chemicznego może rzeczywiście okazać się przełomowa na drodze do spełnienia coraz bardziej rygorystycznych przepisów związanych z recyklingiem tworzyw sztucznych.

Podsumowanie pozostałych trendów w branży tworzyw sztucznych

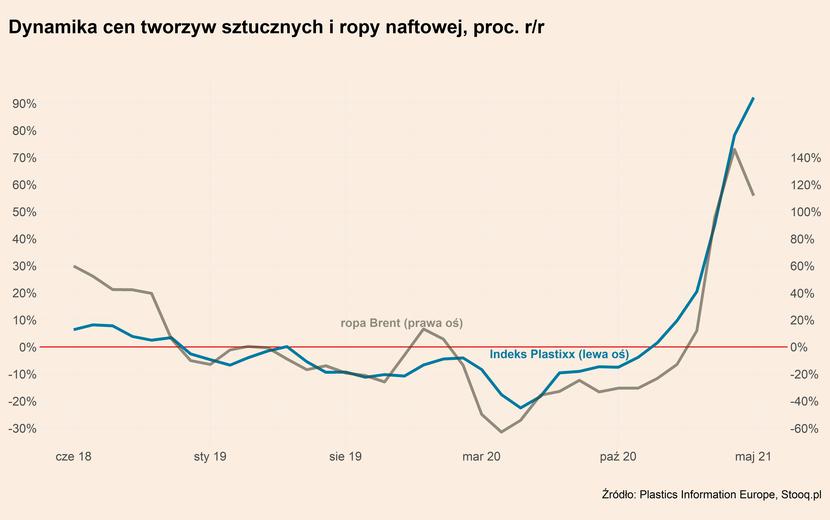

W branży tworzyw sztucznych w maju nastąpiło wyhamowanie cen. Indeks Plastixx obrazujący zmiany cen dwunastu najważniejszych tworzy na rynkach Europy Zachodniej zanotował pierwszy spadek od kwietnia 2020 r., nawet pomimo rosnących cen ropy naftowej. Ceny najważniejszych tworzyw na rynku polskim nadal rosną. W przypadku najważniejszych tworzyw są to wzrosty, które w maju br. znajdowały się na poziomie ok. 120-150 proc. w ujęciu r/r oraz 3-7 proc. w ujęciu m/m. Wyjątkiem wśród grupy najszerzej wykorzystywanych tworzyw był PET butelkowy, którego ceny w maju pozostawały niezmienne względem kwietnia 2021 r., a w ujęciu r/r wzrosły ok. 85 proc..

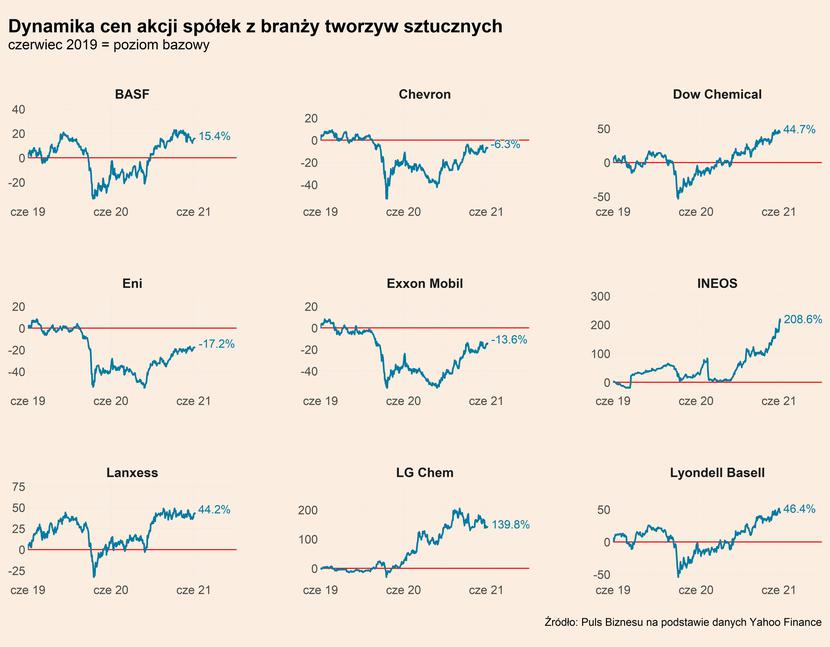

Kursy akcji największych spółek chemicznych w branży rosną, jednak bardzo wyraźne pozostają różnice w poziomach cen w odniesieniu do czerwca 2019 r. Częściowo wynika to z indywidualnymi czynnikami dotyczącymi ich sytuacji, natomiast wciąż wyraźnie widoczna jest także ogólna tendencja, zgodnie z którą spółki specjalizujące się głównie w wyrobach z tworzyw sztucznych (m.in. INEOS, LG Chem, Lyondell Basell) są na dużo wyższych poziomach niż dwa lata temu. Jednocześnie spółki łączące działalność w branży chemicznej z działalności wydobywczą i petrochemiczną (Chevron, Eni, Exxon Mobil) znajdują się poniżej poziomów sprzed dwóch lat.