Francuska grupa Credit Agricole zrezygnowała z pomysłu przejęcia Getin Noble Banku, a dokładniej wydzielonej części biznesu bez portfela frankowego. Francuzi bardzo poważnie potraktowali temat i byli skłonni kupić ostatni bank Leszka Czarneckiego w porozumieniu z Bankowym Funduszem Gwarancyjnym. Credit Agricole ma jednak to do siebie, że nie robi zakupów impulsywnie i za wszelką cenę. Ponieważ uznał warunki przejęcia za niesatysfakcjonujące, wycofał się z rozmów.

Z naszych informacji wynika, że równocześnie z Francuzami zainteresowanie bankiem Leszka Czarneckiego zgłosiły dwa fundusze private equity. Zmiany wprowadzone do prawa bankowego specustawą węglową sugerują jednak, że raczej nie będą się liczyć w tej rozgrywce.

Do trzech razy sztuka

Podejście do Getinu było trzecią próbą skokowego powiększenia biznesu w Polsce w w ostatnich latach . W 2018 r. Credit Agricole prowadził rozmowy na temat przejęcia wrocławskiego Eurobanku, który wystawił na sprzedaż Societe Generale. Wydawało się, że dogadają się jak Francuz z Francuzem. Eurobank dość dobrze pasował do Credit Agricole Banku Polska (CABP) - miał podobny profil biznesowy, mocno osadzony w rynku klienta detalicznego. Ostatecznie jednak trafił do Millennium.

Dwa lata później pojawiła się jeszcze lepsza okazja – Commerznank wystawił na sprzedaż mBank. To była prawdziwa gratka dla Credit Agricole, szansa na przeskoczenie z drugiej ligi do ekstraklasy. Znów jednak skończyło się na dobrych chęciach - grupa wycofała się z rozmów.

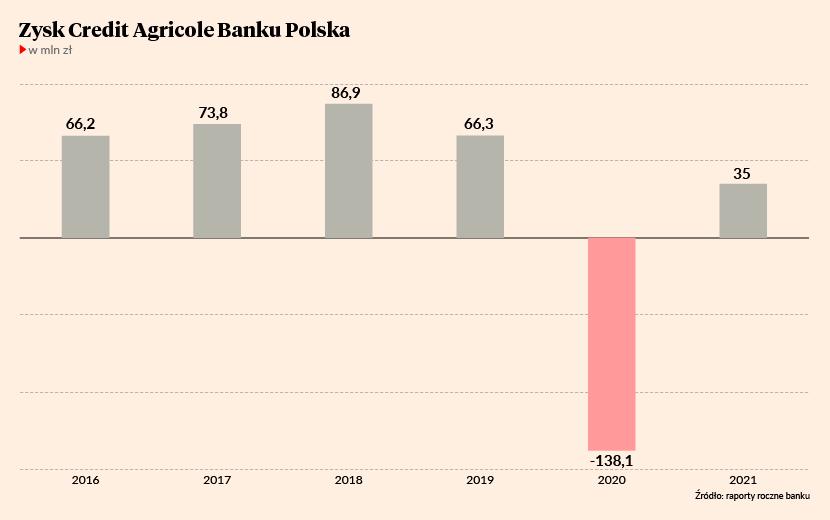

Przymiarki do Getinu były prawdopodobnie ostatnią próbą przejęcia, przynajmniej na jakiś czas. Co dalej z Credit Agricole w Polsce? Gdyby chodziło o inny bank, odpowiedź prawdopodobnie byłaby prosta: sprzedaż. CABP z aktywami rzędu 27 mld zł jest za mały, żeby samodzielnie prowadzić efektywny biznes. Gdyby jednak Francuzi rozumowali w ten sposób, powinni wycofać się z Polski tuż po kryzysie 2008 r., od kiedy Lukas Bank (dawna nazwa CABP) jest mocno na bakier z oceną ryzyka kredytowego. Wskutek odpisów na masowo psujące się kredyty zyski spadły z 307 mln zł w 2006 r. do 48 mln zł w 2010 r.

Rozwój organiczny

Grupa Credit Agricole nie wycofała się jednak z Polski, a z najnowszej strategii do 2025 r. (opublikowanej w czerwcu) wynika, że nadal nie ma takiego zamiaru. Warto zaznaczyć, że Credit Agricole to potężny konglomerat finansowy z sumą bilansową na poziomie 2,1 bln EUR. Jest numerem jeden na francuskim rynku detalicznym, bardzo silnym w ubezpieczeniach i zarządzaniu aktywami. Nadwiślański biznes to dla niego pikuś. Z drugiej strony Polska jest jednym z czterech zagranicznych rynków, na których obecna jest grupa. We Włoszech, uznawanych za „rynek rodzimy”, należy do niej szósty co do wielkości bank. Polska nie mieści się w tej kategorii, jednak lokuje się wyżej niż Ukraina, gdzie Francuzi mają jeszcze mniejszy biznes. Poza tym grupa ma jeszcze wyspecjalizowane firmy w Niemczech, Hiszpanii, Portugalii i Egipcie. Przynoszą jej więcej przychodów niż Polska (Niemcy 585 mln EUR, kraje iberyjski 490 mln EUR vs 390 mln EUR), jednak w prezentacji strategicznej nasz kraj jest wymieniony przed nimi.

O CABP czytamy, że jest „bankiem detalicznym o znaczącej pozycji”, „liderem w consumer finance” (20 proc. udziałów w rynku) i „numerem dwa w leasingu”. W strategii grupy do 2025 r. znalazł się „duży plan transformacji” polskiego biznesu - przewiduje zwiększenie bazy aktywnych klientów detalicznych o 60 proc., rozwijanie sprzedaży kredytów i ubezpieczeń oraz zbierania depozytów. Obecnie Credit Agricole ma w Polsce około 1 mln klientów. Za trzy lata ma ich być 1,6 mln. To cel skromniejszy niż ten, który CABP wyznaczył sam sobie. Od 2021 r. realizuje własną strategię „Accelere” (przyspieszenie), która zakłada podwojenie liczby klientów detalicznych (do 2 mln ) do 2027 r.

2 mln klientów w 2027 r.

Przed tygodniem francuska grupa opublikowała wyniki za pierwsze półrocze. Chwali się, że od początku roku zdobyła milion klientów (488 tys. w II kw.). Netto uzysk jest mniejszy - wyniósł 238 tys. (111 tys. w II kw.)

Jak szło w tym czasie bankowi w Polsce? W II kwartale zdobył 54 tys. klientów. Zwiększył sprzedaż kredytów o 13 proc. r/r, a portfel depozytowy o 15 proc. r/r. Przychody CABP były o 29 proc. wyższe niż przed rokiem, a koszty o 16 proc. Udział Polski w przychodach z bankowości międzynarodowej grupy wyniósł 11 proc., za Włochami (77 proc.), a przed Egiptem (6 proc.) i Ukrainą (6 proc.).

W Polsce Francuzi żyją jednak nie tylko z bankowości. Do grupy należy konglomerat finansowy: bank, spółka leasingowa, faktoringowa, ubezpieczeniowa i TFI. Gdyby skonsolidować ich wyniki, okazałoby się, że jest to niemały kawałek biznesu. Suma bilansowa CABP i EFL wyniosła w ubiegłym roku 45,5 mld zł i była o 5 mld zł wyższa niż w 2020 r. Zysk w 2021 r. przekroczył 199 mln zł. Rok wcześniej było 69,6 mln zł straty.

Okazje do przejęć

Zgodnie ze strategią „Przyspieszenia” CABP ma podwoić aktywa do 2027 r. Na koniec 2020 r. (najnowsze dane) wartość sumy bilansowej wyniosła 26,8 mld zł. Za cztery lata powinna więc przekroczyć 50 mld zł. CABP będzie wtedy znacząco większy niż obecnie, ale wciąż będzie to tylko rynkowa waga średnia. Od najmniejszego z czołówki, Aliora, który ma na bilansie 86 mld zł, nadal będzie dzieliła go przepaść.

- Mówi się, że na rynku nie ma miejsca dla małych banków, jednak otoczenie ostatnio trochę się zmienia. Jedną z większych barier były koszty związane z inwestycjami i utrzymaniem infrastruktury informatycznej. Rośnie jednak popularność rozwiązań, które nie wymagają tak dużych nakładów. Chmura jest tego przykładem, choć nie chodzi tylko o tę technologię. Ścieżka samodzielnego rozwoju nie jest skazana na porażkę – mówi Andrzej Powierża, analityk DM Citi Handlowy.

Poza tym na rynku nie powinno zabraknąć okazji do przejęć. Andrzej Powierża uważa, że istotnym czynnikiem, który może pobudzić transakcje M&A w sektorze, są kredyty frankowe. Dwa najlepsze banki detaliczne, Millennium i mBank, mają z nimi problem.

- Gdyby któryś z tych banków stał się przedmiotem przejęcia, mogłoby to wywołać efekt domina i doprowadzić do kolejnych zmian właścicielskich na rynku – uważa analityk.