Obniżka stóp procentowych przez Rezerwę Federalną na kończącym się w środę posiedzeniu jest oczekiwana od wielu miesięcy. Już podczas konferencji prasowej w lipcu przewodniczący Jerome Powell niemal wprost zasygnalizował, że na kolejnym posiedzeniu Federalnego Komitetu Otwartego Rynku (FOMC) dojdzie do pierwszego cięcia stóp. Otwartym tekstem potwierdził taki zamiar podczas sierpniowego wystąpienia w Jackson Hole.

- Nadszedł czas na dostosowanie polityki monetarnej. Dalsza droga jest jasna, a czas i tempo obniżek stóp procentowych będą zależeć od napływających danych, ewoluujących perspektyw i równowagi bilansu ryzyka - powiedział szef Fedu.

W zasadzie niewiadomą pozostaje jedynie wymiar wrześniowej obniżki stóp procentowych w Stanach Zjednoczonych. Przez długi czas rynek obstawiał, że będzie to standardowa obniżka o 25 pkt baz. inicjująca długi (trwający przez cały 2025 i część 2026 r.) cykl poluzowania polityki pieniężnej Fedu. Wszystko się jednak zmieniło po serii wyraźnie słabszych danych z amerykańskiego rynku pracy. Ostre hamowanie dynamiki zatrudnienia i wzrost stopy bezrobocia w połączeniu ze spadającą inflacją CPI sprawiły, że rynek zaczął obstawiać głębszą obniżkę stóp w USA.

We wtorek, 17 września rynek terminowy na 67 proc. wyceniał szanse 50-punktowej obniżki stó. Jeszcze tydzień temu było to 34 proc., a miesiąc temu 25 proc. - wynika z obliczeń FedWatch Tool. Taka zmiana rynkowych oczekiwań stawia kierownictwo Rezerwy Federalnej przed trudnym wyzwaniem. Po 2008 r. Fed nie zaskakiwał rynku i za wyjątkiem pamiętnego marca 2020 r. za każdym razem zmieniał stopę funduszy federalnych dokładnie o tyle, ile wynosiły oczekiwania inwestorów. Jeśli tym razem zrobi tak samo, to naraża się nie tylko na poważny kryzys wizerunkowy, ale też na nieprzewidywalną reakcję rynków finansowych. Może brzmi to paradoksalnie, ale tak właśnie może się stać, jeśli w środę wieczorem FOMC dokona cięcia o 50 pkt baz. Taki ruch byłby przyznaniem się do błędu i jasnym przekazem, że utrzymywanie przez poprzednie 15 miesięcy kosztów kredytu na najwyższym poziomie od 23 lat nie było właściwe. Inwestorzy mogliby też dojść do przekonania, że Fed wie coś więcej niż oni i że skoro tak gwałtownie obniża stopy, to z gospodarką USA musi być bardzo źle. A na to na razie nie wskazują ani bieżące dane makroekonomiczne, ani prognozy ekonomistów.

Po 2008 r. Fed nie zaskakiwał rynku i za wyjątkiem pamiętnego marca 2020 r. za każdym razem zmieniał stopę funduszy federalnych dokładnie o tyle, ile wynosiły oczekiwania inwestorów.

Zatem obniżka o 50 pkt baz. może nawet wywołać rynkową panikę i zmasowaną wyprzedaż akcji. Równocześnie cięcie tylko o 25 pkt baz. również może wywołać spadki na Wall Street, bo przecież giełdowe indeksy w poprzednim tygodniu rosły głównie za sprawą spekulacji o ostrzejszej obniżce stóp procentowych.

Czy obniżka to dobra wiadomość?

Teoretycznie niższe stopy procentowe przyczyniają się do wyższych wycen aktywów finansowych i nieruchomości. Dotyczy to zwłaszcza akcji i obligacji, których wycena sprowadza się do zsumowania zdyskontowanych przepływów pieniężnych. W tym wypadku niższa stopa dyskontowa sprawia, że pieniądz obiecany za kilka lat zyskuje na wartości bieżącej. Odwrotnie działają wyższe stopy procentowe, które redukują bieżącą wartość przyszłych przepływów pieniężnych. Problem w tym, że stopa dyskontowa to jedno, a sama oczekiwana wysokość tych przepływów to drugie.

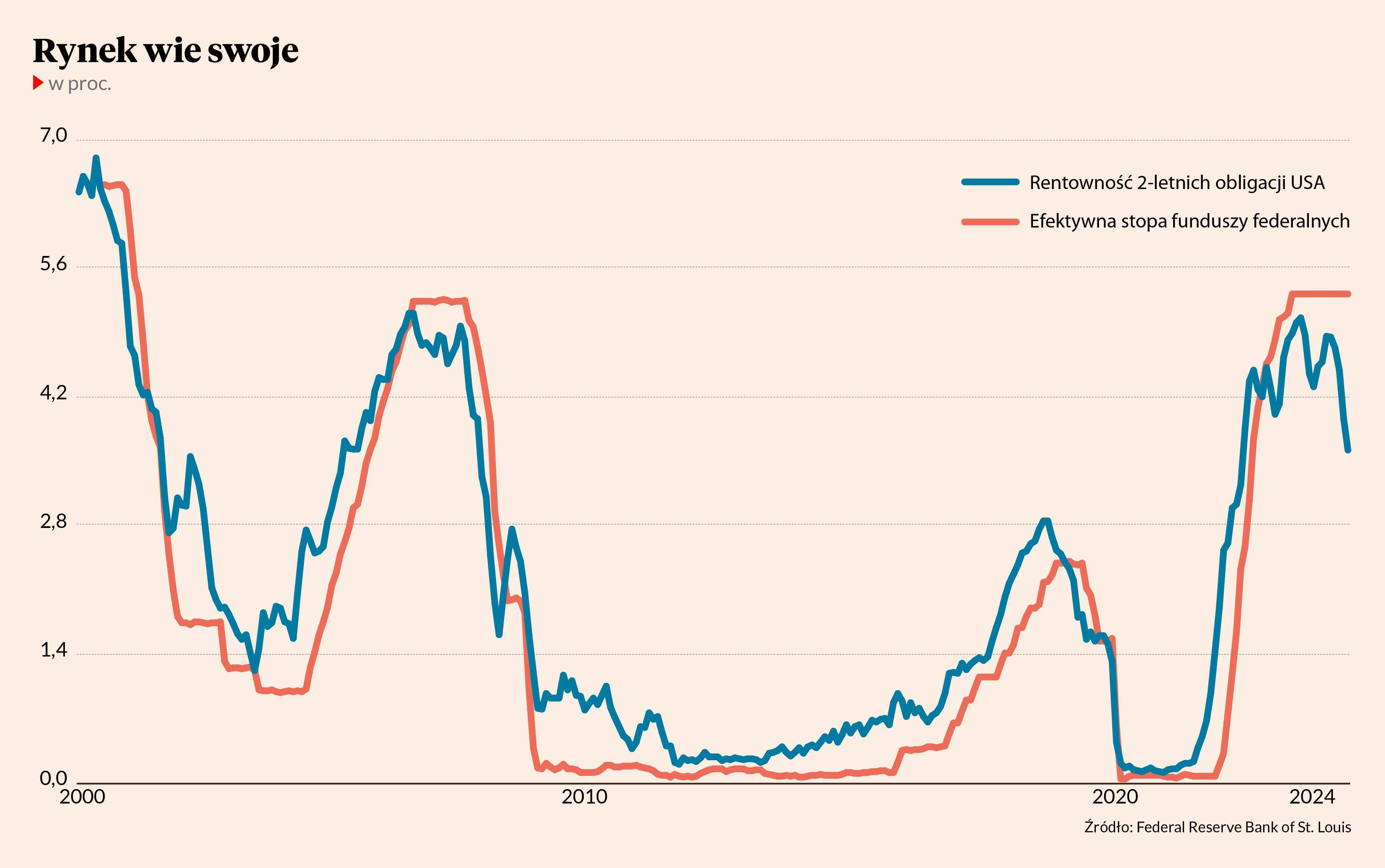

I właśnie dlatego na wrześniowe cięcie stóp procentowych inaczej może zareagować rynek długu, a inaczej rynek akcji. W przypadku amerykańskich obligacji skarbowych w zasadzie wszystko sprowadza się do czystej matematyki. Ich wycena jest bowiem pochodną oczekiwanej inflacji i stóp procentowych. Jeśli rynek będzie przekonany, że te ostatnie zmaleją, to cena obligacji wzrośnie. To zresztą widzimy już od wiosny, od kiedy to mocno spadały rentowności Treasuries. W przypadku papierów 2-letnich rentowność (YTM) zmalała z przeszło 5 do 3,5 proc. i jest najniższa od dwóch lat. Natomiast dochodowość 10-letnich obligacji rządu USA w tym samym okresie obniżyła się z 4,75 do 3,61 proc. Oznacza to, że duży i płynny rynek amerykańskiego długu skarbowego jest przekonany, że w kolejnych latach stopy procentowe w Stanach Zjednoczonych będą znacznie niższe od obecnych.

Nieco inaczej funkcjonuje rynek akcji, gdzie wycena zależy nie tylko od inflacji i stopy dyskontowej, ale w znacznej mierze od wysokości nominalnych zysków osiąganych przez giełdowe spółki. A z doświadczenia wiadomo, że w okresach recesji gospodarczej zyski spółek z reguły maleją. W Ameryce w ostatnich dekadach średnio o jakieś 20 proc. Zatem jeśli gospodarka USA znajdzie się w recesji, to nawet znacznie niższe stopy procentowe mogą nie pomóc w utrzymaniu hossy na Wall Street.

Co podpowiada historia

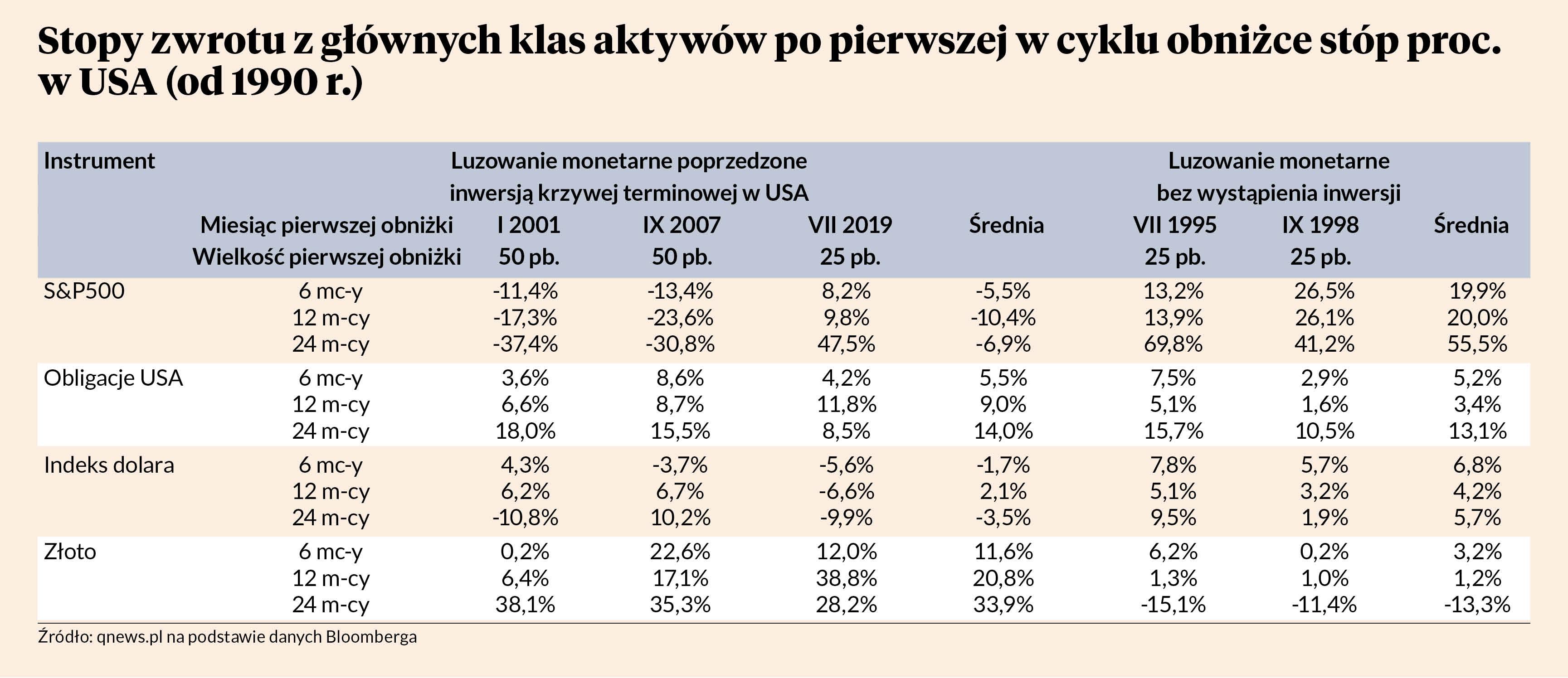

Przez poprzednie 30 lat doświadczyliśmy pięciu cykli obniżek stóp procentowych w Rezerwie Federalnej. Z tego większość aktywnych dziś inwestorów na własnym portfelu doświadczyło tylko trzech ostatnich cykli luzowania monetarnego za Atlantykiem. W pamięć zapadły zwłaszcza dwa przypadki, gdy Fed rozpoczynał cięciem od razu o 50 pkt baz. Było to we wrześniu 2007 r. oraz w styczniu 2001 r. W obu przypadkach decyzje te poprzedzały głęboka bessa na Wall Street oraz recesję w gospodarce USA.

Na pierwszy rzut oka wydawałoby się, że obniżka o 25 pkt baz. szła w parze z „miękkim lądowaniem” największej gospodarki świata i kontynuacji giełdowej hossy w średnim i długim terminie. Jednakże idzie nie o to, jak Fed zaczyna cykl obniżek, ale dlaczego go zaczyna. Mówiąc wprost: czy Rezerwa Federalna tnie stopy w obliczu nadchodzącej (lub już trwającej) recesji (jak w 2001 czy 2007 r.) czy też tylko dostosowuje politykę monetarną do nowych okoliczności (rok 1995 i 1998).

Na interesującą zależność uwagę zwrócił Tomasz Hońda z Quercus TFI. Zauważył on, że w pozytywnych dla rynku akcji scenariuszach z lat 90. XX w. nie mieliśmy do czynienia z inwersją krzywej terminowej. Czyli sytuacji, gdy rentowności obligacji krótkoterminowych przewyższają rentowność obligacji długoterminowych. Takie właśnie zjawisko zaobserwowano w latach 200-01, 2007-08 oraz… 2022-24. Co więcej, niedawna inwersja była najdłuższą we współczesnej historii, co na łamach „Pulsu Biznesu” opisywaliśmy w poprzednim tygodniu. Przez poprzednie 55 lat inwersja krzywej terminowej poprzedziła każdą recesję w USA i tylko raz jej wystąpienie nie zakończyło się recesją. Z danych historycznych wynika, że średnie stopy zwrotu z amerykańskiego rynku akcji po pierwszej obniżce stóp procentowych w Fedzie są znacznie gorsze w sytuacji, gdy wcześniej doszło do inwersji krzywej terminowej.

Mniej nie musi znaczyć gorzej

Na sprawę można też spojrzeć inaczej: jeśli obecnemu cyklowi obniżek stóp procentowych będzie towarzyszyła recesja w gospodarce USA, to perspektywy amerykańskiego rynku akcji nie wyglądają najlepiej w horyzoncie następnych 6-24 miesięcy. Za to ponadprzeciętnie dobrze powinny spisywać się amerykańskie obligacje skarbowe oraz złoto. To o tyle interesujące, że obie klasy aktywów już od wiosny pozytywnie zaskakują swoimi stopami zwrotu. Przez ostatnie pół roku złoto umocniło się do dolara o 20 proc., a notowania 10-letnich Treasuries podniosły się o 5 proc.

Nikt nie wie, jak będzie tym razem. Na razie recesja w Ameryce nie jest oczekiwana przez większość ekonomistów i inwestorów. Mówi się co najwyżej o możliwym spowolnieniu wzrostu gospodarczego w 2025 r. Mimo to warto pamiętać, że rekordowo długotrwała inwersja krzywej skłania ku zwiększonej ostrożności. Tym bardziej, jeśli Fed jednak zdecyduje się spanikować i ściąć stopy od razu o 50 pkt baz. Wtedy będzie to rodziło niepokojące silne podobieństwa z latami 2001 i 2007. Paradoksalnie zatem mniejsza, 25-punktowa obniżka choć na krótką metę zapewne rozczarowująca dla inwestorów, w dłuższym terminie powinna być bezpieczniejsza dla rynków finansowych.