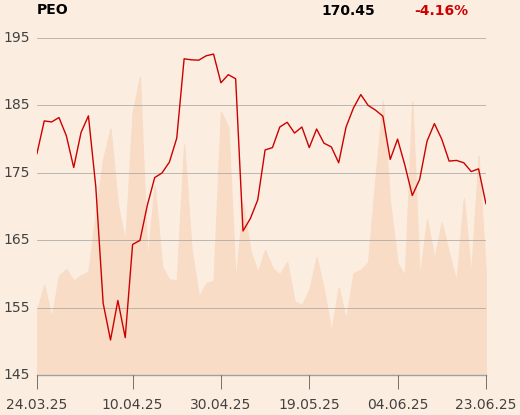

W raporcie z 13 czerwca Michał Konarski i Mikołaj Lemańczyk rekomendują kupno akcji Banku Pekao, których cenę docelową wyznaczyli na 208,40 zł. Jak zaznaczyli, ani prognozy, ani wycena nie uwzględniają jeszcze planowanego połączenia ze spółką holdingową PZU.

"Uważamy, że cena akcji Banku Pekao ma nadal potencjał wzrostu, wspierany przez solidne wyniki finansowe, korzystne perspektywy dywidendy i rozsądną wycenę. Ponadto jesteśmy zdania, że potencjalna reorganizacja Grupy PZU, w ramach której Bank Pekao przejmie PZU, nie powinna skutkować żadnymi zmianami w naszym stanowisku. Oczekuje się, że „duński kompromis” umożliwi Bankowi Pekao znaczne zwiększenie nadwyżki kapitału, zwiększając tym samym jego zdolność finansowania i ułatwiając potencjalne fuzje i przejęcia. Uważa się, że Bank Pekao skorzysta na rosnącym zapotrzebowaniu na finansowanie korporacyjne związane z dużymi projektami rządowymi" - napisano w uzasadnieniu.

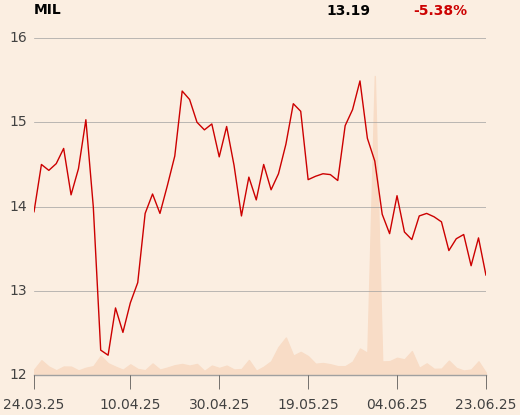

Rekomendacja dla akcji Banku Millennium również brzmi "kupuj", a cena docelowa to 15,2 zł.

"W opublikowanej w grudniu ubiegłego roku Strategii Inwestycyjnej na rok 2025 Millennium zostało uznane za nasz najlepszy wybór wśród mniejszych banków. Od tego czasu akcje banku przewyższyły indeks WIG-Banki o 36 pkt proc. Uważamy, że nadal istnieje potencjał wzrostu" - napisano w raporcie z 13 czerwca.

Specjaliśco obniżyli jednak prognozy zysku netto w latach 2025-26 o około 10 proc., aby odzwierciedlić zwiększone rezerwy CHF (korekta poprzednich szacunków plus efekt nowego audytora). Jak zaznaczono, oczekiwania dotyczące zysków z działalności podstawowej faktycznie wzrosły.

"Perspektywy Millennium na przyszłość wyglądają dobrze: bank raportuje bardzo niską wrażliwość na obniżki stóp procentowych, a koszty związane ze sporami dotyczącymi kredytów hipotecznych w CHF mają spaść, co dodatkowo zwiększy zysk na akcję w porównaniu z konkurentami. Doceniamy również strategię Millennium, która jest zarówno ambitna w odniesieniu do celów dotyczących udziału w rynku bankowości korporacyjnej, jak i jednocześnie ugruntowana i realistyczna" - napisano w raporcie.

Jak jednak zaznaczono, Millennium nadrabia zaległości pod względem kosztów i należy spodziewać się dwucyfrowej dynamiki kosztów operacyjnych w 2025 r. "Uważamy również, że nie można oczekiwać, że Millennium utrzyma swoją niemal zerową wrażliwość na stopy procentowe w perspektywie długoterminowej – biorąc pod uwagę stosunkowo wyższy udział obligacji krótkoterminowych, które najszybciej zmieniają cenę po obniżeniu stóp procentowych, a także ryzyko związane z refinansowaniem kredytów hipotecznych o tymczasowo stałym oprocentowaniu. Istnieje również negatywny czynnik różnicujący od konkurentów: Millennium nie wypłaca dywidendy, podczas gdy jego konkurenci zazwyczaj oferują 5 proc. stopy dywidendy i więcej" - dodano.

Artykuł jest skrótem rekomendacji, które w całości dostępne są dla klientów Biura Maklerskiego mBanku.