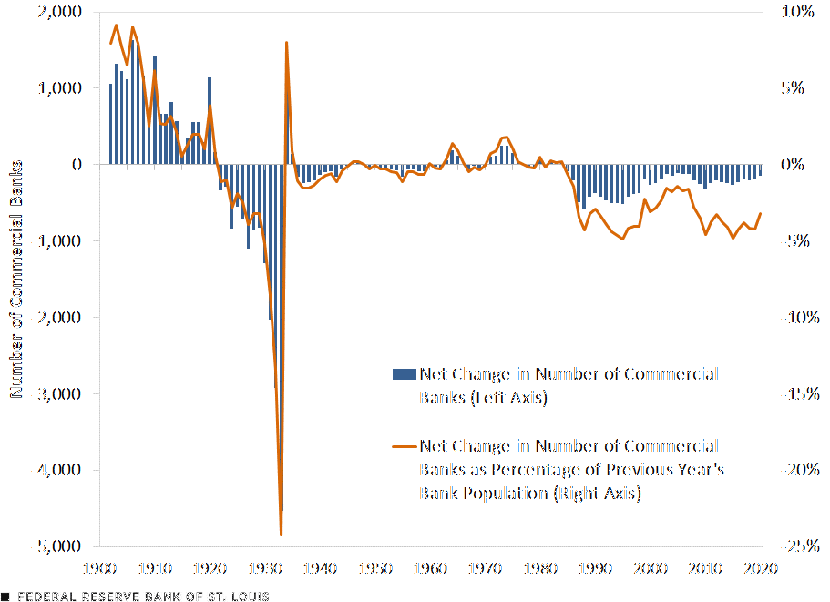

W ostatnich dekadach w największych gospodarkach postępuje konsolidacja sektora bankowego. Zwykle przybiera ona na sile w okresach kryzysów finansowych, kiedy silniejsze kapitałowo banki przejmują słabsze instytucje, ratując je tym samym przed upadkiem. Tak działo się podczas kryzysu z lat 2007-2008, kiedy nastąpiła fala przejęć w sektorze bankowym w USA, co widać na poniższym wykresie. Podobnie było w Europie i według tego schematu zakończyły się ostatnie problemy Credit Suisse, który został przejęty przez UBS.

Roczna zmiana netto liczby banków w USA w latach 1900-2020. Słupki pokazują zmianę liczby banków (lewa skala), a linia pokazuje zmianę liczby banków jako odsetek liczby banków działających w poprzednim roku (prawa skala).

Powstaje zatem pytanie, czy silniej skonsolidowany sektor bankowy cechuje się większą stabilnością finansową? W badaniach naukowych raczej dominuje przeświadczenie, że tak właśnie jest. Zwykle prowadzący je ekonomiści argumentują, że w sektorze, w którym występuje wysoki poziom konkurencji, banki walczą o klientów decydując się na udzielanie bardziej ryzykownych kredytów. To sprawia, że są one bardziej podatne na ewentualne problemy kredytobiorców wynikające z pogorszenia się ich sytuacji, czy pogorszenia warunków w całej gospodarce.

Kiedy w wyniku konsolidacji maleje konkurencja w sektorze, słabnie także rywalizacja o klientów. Dzięki temu banki nie muszą udzielać bardziej ryzykownych kredytów, a więc maleje ich ekspozycja na ryzyko i tym samym poprawia się stabilność finansowa całego sektora.

Badania, które kwestionują jednoznaczną zależność między konsolidacją sektora a jego stabilnością finansową, raczej nie kwestionują występowania tego mechanizmu. Zwracają jednak uwagę, że równolegle mogą występować zjawiska, które sprawiają, że w wyniku konsolidacji stabilność może się pogarszać. Szczególnie wskazywane są dwa problemy – powstania instytucji za dużych by upaść (too big to fail) oraz zwiększa się ryzyko systemowe.

Problem 1: konsolidacja tworzy instytucje za duże by upaść (too big to fail)

O instytucjach określanych takim mianem zaczęło być głośno podczas kryzysu 2007-2008. Największe banki funkcjonują jako instytucje, których upadek byłby zbyt kosztowny dla gospodarki, więc w razie ewentualnych problemów rząd ratuje je za wszelką cenę. Świetnie udowadnia to np. badania G. Afonso, J. Santosa oraz J. Trainer’a „Do >>Too-Big-To-Fail<< Banks Take on More Risk?” (w tłumaczeniu „Czy banki za duże by upaść biorą na siebie większe ryzyko?”). Na tytułowe pytanie autorzy odpowiadają zdecydowanie twierdząco.

Taki mechanizm to prosta droga do tzw. pokusy nadużycia (moral hazard). To oznacza, że takie banki mogą przyjmować na siebie zbyt duże ryzyko. W sytuacji, kiedy ono się nie zmaterializuje, instytucja wygeneruje dzięki temu dodatkowe zyski. Natomiast w sytuacji, kiedy jednak się zmaterializuje i spowoduje ryzyko niewypłacalności banku, i tak zostanie on uratowany przez rząd.

Wydaje się, że właśnie w takim działaniu mogą leżeć przyczyny problemów Credit Suisse. Bank miał problem z zarządzaniem ryzykiem, czego efektem były gigantyczne odpisy, które doprowadziły do silnego pogorszenia się jego pozycji kapitałowej. Wcześniej jednak udzielenie takich kredytów wygenerowało dochody dla banku, a co za tym idzie bonusy dla kadry zarządzającej. Ostatecznie bank został jednak uratowany, z dużą pomocą szwajcarskich podatników.

Problem 2: ryzyko systemowe może być większe w skonsolidowanych sektorach

Drugim mechanizmem, który ogranicza stabilność finansową w skonsolidowanym sektorze bankowym jest ryzyko systemowe. Może być ono zdefiniowane jako sytuacja, kiedy niewypłacalność jednego banku prowadzi do upadku wielu kolejnych instytucji finansowych. Nawet jeżeli dana instytucja nie miała dużej ekspozycji na bank, od którego zaczął się kryzys, to i tak może się pojawić ryzyko jej wypłacalności ze względu na tzw. efekt domina.

Część badań pokazuje, że w mocniej skonsolidowanych sektorach takie ryzyko rośnie. Na taką możliwość wskazuje badania na przykładzie europejskiego sektora bankowego w artykule „Agent-based modeling of systemic risk in the European banking sector” autorstwa P. Teply oraz T. Klingera. Podobnie argumentują L. Laeven, L. Ratnowski i H. Tong w artykule „Bank size, capital, and systemic risk: Some international evidence”.

Warto również wspomnieć o wymienianych w artykułach naukowych innych problemach związanych z konsolidacją sektora bankowego, które mogą mieć wpływ na stabilność finansową.

Kiedy sektor składa się jedynie z kilku dużych banków, mamy do czynienia z oligopolem. W niektórych modelach ekonomicznych zakłada się, że oligopoliści obserwują swoje działania nawzajem i koordynują swoją politykę ze stratą dla konsumentów. Wskazuje na to artykuł „Dominant bank oligopoly and economic stability” G.T. Soldatosa. W przypadku banków może to oznaczać, że zbyt mocno zacieśniają warunki finansowe dla przedsiębiorstw w przypadku spowolnienia gospodarczego. Może to skutkować wywołaniem głębszej recesji i spowodować problemy z wypłacalnością części firm, które osłabią stabilność finansową.

Sytuacja oligopolu na rynku bankowym może też prowadzić do systemowej dyskryminacji części podmiotów w gospodarce, zwłaszcza gospodarstw domowych. To z kolei powoduje ich wypchnięcie do innych instytucji pożyczkowych, zwłaszcza parabanków, co także negatywnie wpływa na stabilność finansową. Wskazywali na to m.in. R. Dhalla oraz Ch. Oliver w artykule „Industry Identity in an Oligopolistic Market and Firms’ Responses to International Pressures”.

Konkluzje i rekomendacje

Część nowszych artykułów wskazuje na nieliniową zależność pomiędzy konkurencją w sektorze a stabilnością finansową. Krótko mówiąc, konsolidacja do pewnego poziomu zwiększa stabilność finansową, ale zbyt silna koncentracja zaczyna ją osłabiać. Taki wniosek prezentują m.in. J.C. Cuestac, Y. Lucotte oraz N. Reigl w artykule „Banking sector concentration, competition and financial stability: the case of the Baltic countries”. To oznacza, że do pewnego momentu regulator powinien przyzwalać na konsolidację sektora, natomiast później przeciwdziałać takim działaniom. Choć oczywiście problemem jest jednoznaczne wyznaczenie takiej granicy.

Wiele artykułów naukowych wskazuje także na rozwiązania regulacyjne, które mogłyby ograniczyć wymienione problemy związane z konsolidacją sektora. W przypadku ryzyka systemowego mowa przede wszystkim o nadzorze makroostrożnościowym, który został wprowadzony w Europie i USA po kryzysie finansowym 2007-2008. W jego ramach banki muszą spełniać wymogi kapitałowe, w UE wprowadzono także instytucję przymusowej restrukturyzacji (resolution).

Niektóre badania kwestionują jednak poziom wymogów kapitałowych dla banków jako zbyt niski. Wiarygodność tych regulacji nadszarpnęły także wydarzenia ostatnich tygodni – upadek SVB oraz problemy Credit Suisse. Wielu ekonomistów zaczęło wątpić, czy w przypadku poważniejszego kryzysu obecne wymogi kapitałowe byłby w stanie uchronić banki przed upadkiem. Apelują tym samym o zdecydowane podniesienie tych wymogów. Jest to zresztą głos, który w debacie ekonomicznej pojawia się od dawna. Anat Admati, profesor Uniwersytetu Stanford, napisała w 2013 roku w książce „The Bankers' New Clothes: What's Wrong With Banking and What to Do About It”, że wymogi kapitałowe nakładane na banki powinny być wielokrotnie wyższe niż obecnie.

W przypadku instytucji zbyt dużych by upaść, potencjalne rozwiązania są jednak trudne. Oczywiście nie byłoby tego ryzyka, gdyby takie instytucje nie powstawały. Jeśli już istnieją, to aby zminimalizować negatywne działania, które mogą podejmować, zwykle wskazuje się rozdzielenie rodzajów aktywności bankowej – komercyjnej od inwestycyjnej. To sprawia, że w przypadku problemów takiego banku można go łatwiej zrestrukturyzować.

Na koniec, warto odnieść się do polskiego sektora. W ostatnich latach ulega on stopniowej konsolidacji. Według danych KNF, indeks HHI wzrósł z 673 na koniec 2015 r. do 849 na koniec 2022 r. Indeks przybiera wartości od 0 do 10 tys., a wartość poniżej 1 tys. uważana jest za brak koncentracji.