W przyszłym roku ceny najważniejszych metali przemysłowych mają znaleźć się na nieco niższym poziomie niż obecnie – wynika z mediany prognoz kilkudziesięciu banków i instytucji analitycznych opracowanych przez Bloomberg. Najmocniej tanieć ma cyna oraz cynk, a najmniej miedź i aluminium.

Ceny metali są jednym z kluczowych kosztów dla firm przemysłowych, w dużym stopniu oddają również stan koniunktury w światowym przemyśle. Warto przyjrzeć się więc ich długoterminowym prognozom, zwłaszcza po bardzo znaczących wzrostach odnotowanych w tym roku.

Prezentowane prognozy stanowią medianę kilkudziesięciu prognoz światowych instytucji finansowych i analitycznych, które zostały opracowane przez Bloomberg. Są to więc wartości środkowe ze wszystkich zebranych prognoz – takie, które dzielą zbiór prognoz dokładnie na połowy. Mediana jest w tym wypadku nieco lepszą miarą niż średnia, ponieważ nie wpływają na nią skrajne prognozy, zarówno te bardzo wysokie, jak i bardzo niskie.

Trzeba oczywiście pamiętać, że prognozy są obarczone bardzo dużą niepewnością. Można je traktować jako scenariusz bazowy, a nie odpowiedź na pytanie „co się wydarzy”. Udzielenie takiej odpowiedzi jest bowiem niemożliwe.

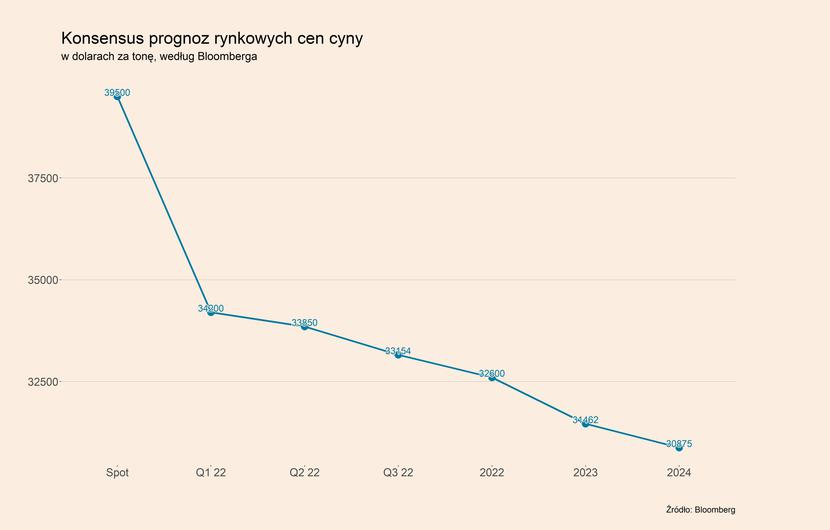

Zgodnie z prognozami, ceny głównych metali przemysłowych w 2022 r. będą nieco niższe niż ceny na rynku spot na początku grudnia br. Najmocniej mają obniżyć się ceny cyny – o 17,5 proc., z poziomu 39,5 tys. dolarów za tonę do niecałych 33,2 tys. dolarów, a także ceny cynku – o 11,9 proc., z obecnych 3,3 tys. do 2,9 tys. dolarów. Mediana prognoza dla cen stali w formie blachy gorącowalcowanej jest o 10,0 proc. niższa od obecnej ceny. Oznacza to, że prognozowany jest spadek do poziomu trochę poniżej 1,6 tys. dolarów za krótką tonę (czyli ok. 907 kg). Ceny niklu mają być niższe średnio o 8,7 proc. i osiągnąć poziom 18,7 tys. dolarów, a ceny ołowiu o 6,7 proc. i wynieść trochę ponad 2,1 tys. dolarów. Najmniejsze spadki cen mają natomiast dotyczyć miedzi, które według mediany obniżą się o 1,4 proc. – do 9,4 tys. dolarów oraz aluminium – spadek o 2,0 proc., a więc do poziomu 2,6 tys. dolarów.

Ceny większości metali mają spadać przez cały przyszły rok, poczynając od I kw. 2022 r. – najsilniej w przypadku cyny (mediana prognoz jest niższa aż o 13,4 proc. od obecnych cen na rynku spot), a wyjątkiem ma być aluminium (mediana wyższa o 2,8 proc.). Prognozowane jest więc utrzymanie występujących już od kilku tygodni trendów spadkowych cen wielu metali.

Mediany prognoz wskazują również na dalsze spadki niemal wszystkich wymienionych metali w 2023 r. W stosunku do obecnych cen, najmocniej potanieć ma stal (-28,6 proc.), cynk (-22,4 proc.) oraz cyna (-22,4 proc.). Wyjątkiem są ceny aluminium, które mają wzrosnąć w stosunku do prognozowanych średnich cen w przyszłym roku i mają być o zaledwie 1,0 proc. niższe niż na początku grudnia br. W 2024 r. również ma się utrzymywać trend spadkowy, do którego dołączyć powinno aluminium, a wyłamać z tego trendu ma się stal i ołów. Ich ceny wciąż będą jednak poniżej obecnych poziomów – w pierwszym przypadku o 20,0 proc., a w drugim o 4,8 proc.

Z czego wynikają takie ścieżki mediany prognoz cen dla najważniejszych metali przemysłowych? W głównej mierze jest to wynik założeń, co do sytuacji makroekonomicznej w najważniejszych gospodarkach rozwiniętych. Obecnie panuje przekonanie, że najbliższe lata wciąż będą okresem dobrej koniunktury, jednak nie aż tak dobrej jak w 2021 r. Przyczyn będzie kilka. Przed wszystkim, zakończą się rządowe programy pomocowe związane z pandemią oraz stymulacja monetarna. To sprawi, że dynamika popytu zostanie nieco schłodzona. Ponadto powolne wygaszanie pandemii powinno przełożyć się na normalizację struktury popytu konsumpcyjnego i obniżenie udziału towarów w tym popycie. Wreszcie trzeba przypomnieć, że każdy skok cen przynosi wzmożenie procesów inwestycyjnych, które poprawiają podaż, co prowadzi do złagodzenia hossy cenowej.

Jakie wnioski można wyciągnąć z przedstawionych prognoz? Po pierwsze, nastąpią spadki lub stabilizacja cen najważniejszych metali przemysłowych. To generalnie dobra wiadomość dla firm przemysłowych oraz budowalnych, które silnie odczuwają wzrosty cen. Z drugiej strony, prognozowane ceny wciąż będą na wysokich poziomach, wyraźnie powyżej średniej z okresu przed pandemią. Prognozy dla cen cyny w 2022 r. są o prawie 70 proc. wyższe niż średnie ceny tego metalu w latach 2016-2019, zgodnie z danymi Banku Światowego. W przypadku niklu i miedzi różnica wynosi 59 proc., prognozy dla cen aluminium są wyższe o 38 proc., a cynku o 12 proc. To pokazuje, że utrzymujące się wysokie cen metali będą jednym z istotnych wyzwań, z którym firmy przemysłowe będą musiały sobie poradzić.

Po drugie, przewidywany jest bardzo wysoki popyt na miedź oraz aluminium. W przypadku miedzi jest to skutkiem postępującej transformacji energetycznej i właściwości przewodzenia prądu przez ten metal. Z kolei aluminium będzie pozostawać drogie ze względu na wykorzystanie w ramach transformacji energetycznej oraz coraz intensywniejsze zużycie w przemyśle motoryzacyjnym. Będą również o tym decydowały czynniki podażowe, zwłaszcza rosnące koszty produkcji na skutek wzrost cen energii elektrycznej.

Po trzecie, prognozowane jest silne ograniczenie popytu na stal. Główną przyczyną jest prawdopodobnie obawa o chiński rynek nieruchomości i problemy jednego z największych deweloperów, czyli firmy Evergrande, której w zeszłym tygodniu agencja ratingowa Fitch obniżyła rating do poziomu „ograniczona niewypłacalność.” w odniesieniu do jej zadłużenia zagranicznego. Biorąc pod uwagę, że aż 17 proc. światowego popyt na stal pochodzi z sektora budowalno-konstrukcyjnego w Chinach, to możliwość wyraźne pogorszenia się koniunktury w tym kraju jest traktowana w prognozach poważnie.

Jak w przypadku wszystkich prognoz, poza ścieżką bazową, należy również wskazać najważniejsze ryzyka, które mogą sprawić, że ceny metali przemysłowych będą rosnąć lub, że będą znacznie niższe w przedstawionych medianach.

Wśród najważniejszych ryzyk w górę, a więc czynników, które mogą sprawić, że ceny metali będą znacznie poniżej median prognoz, jest utrzymanie się wysokiego popytu z Chin na skutek ponownego podgrzania rynku nieruchomości przez tamtejsze władze. Ważnym czynnikiem może być także trwałe utrzymywanie się wysokiego popytu na towary – znacznie powyżej przedpandemicznych poziomów, co może skłaniać firmy do ponoszenia wysokich nakładów inwestycyjnych w najbliższych latach. Stanie się tak jeżeli struktura popytu konsumpcyjnego nie wróci do normy.

Natomiast wśród najważniejszych ryzyk w dół znajduje się szybkie i znaczące podniesienie stóp procentowych w rozwiniętych gospodarkach, szczególnie w USA lub wpadnięcie gospodarek rozwiniętych w stagflacją, a więc recesję połączoną z wysoką inflacją. Pierwszych z tych scenariuszy wydaje się zdecydowanie bardziej prawdopodobny – szybkie zacieśnienie polityki pieniężnej w USA podniesie realne stopy procentowe i może poprzez to silnie ograniczyć skłonności firm do inwestowania.

Z kolei drugi scenariusz to bardziej skrajna ścieżka – gospodarka mogłaby nią podążyć, gdyby utrzymał się szok energetyczny występujący obecnie z największą intensywnością w UE, a do tego połączony z silnymi zakłóceniami w łańcuchach dostaw. Jeśli ceny surowców energetycznych byłyby wciąż bardzo wysokie, a na to nałożyłby się kolejne problemy w światowych frachcie i przestoje produkcyjne na podobieństwo niedoboru półprzewodników w sektorze motoryzacyjnym, to wówczas widmo stagflacji byłoby realne. A to przełożyłoby się na znacznie większe spadki cen niż wskazane w medianach prognoz.