Janusz Palikot, jeden z najbardziej znanych przedsiębiorców działających na rynku alkoholi w Polsce, prognozuje, że rynek alkoholi wysokoprocentowych, zwłaszcza wódki, czeka podobna rewolucja jak rynek piwa. Oznacza to silny wzrost konsumpcji alkoholi, które można zbiorczo określić jako kraftowe, czy rzemieślnicze. Wiązałoby się to z jednoczesnym ze spadkiem konsumpcji tradycyjnych marek alkoholi, zwłaszcza tych ze średniej półki cenowej. Czy faktycznie to może się powtórzyć na rynku wódki?

Rewolucja na rynku piwa w Polsce związana ze znaczącymi zmianami preferencji konsumentów zaczęła się ok. 2010 r. Była on związany z trzema trendami. Po pierwsze, był to wzrost popytu na piwa produkowane przez browary regionalne, które zwykle nawiązywały do tradycji piwowarskich, niezależnie od tego, czy faktycznie były w jakiś sposób z nimi związane, czy też jedynie nawiązywały do faktu, że w przeszłości w danym miejscu warzono piwo. Po drugie, był to wzrost popytu na piwa kraftowe, a więc produkowane przez małe browary, zwykle będące innymi rodzajami piwa niż klasyczne jasne pełne. Po trzecie, wystąpił spadek popytu na piwa tradycyjnych marek.

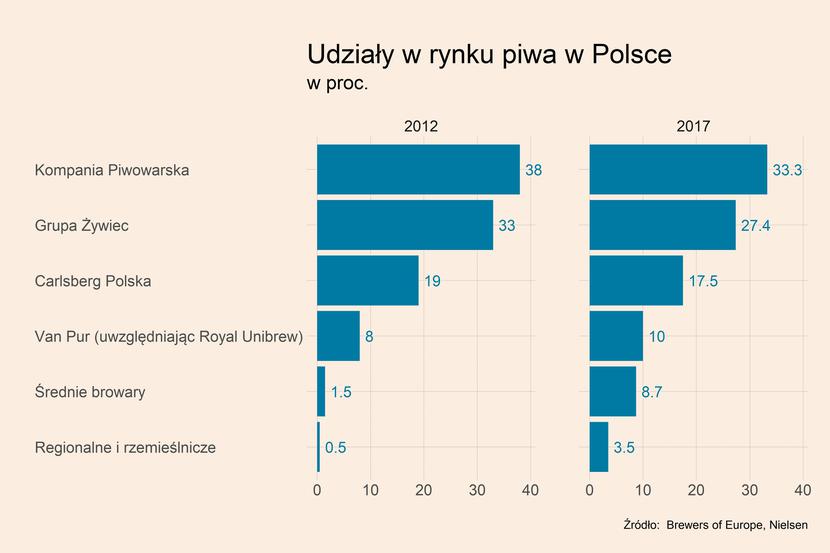

Efekty widoczne są w strukturze rynku piwa. W 2012 r. pięć koncernów piwowarskich (wówczas Van Pur oraz Royal Unibrew działały jeszcze jako oddzielne podmioty) posiadało ok. 98 proc. udziałów rynkowych, co zostało pokazane na wykresie. Już w 2017 r. ta struktura wyglądała inaczej – trzy największe koncerny zmniejszyły swoje udziały w rynku, a znacząco zwiększyły je średnie browary oraz browary regionalne i rzemieślnicze. Ich udział wyniósł odpowiednio 8,7 proc. oraz 3,5 proc. Oznacza to ponad pięciokrotny wzrost tych dwóch kategorii w trakcie zaledwie pięciu lat. Brak jest pełnych danych o udziałach za ostatnie lata, jednak cząstkowe dane wskazują, że największe koncerny były w stanie odzyskać część utraconych udziałów, wprowadzając nowe, niszowe rodzaje piw do swojej oferty.

Dobrym przykładem całego procesu zmiany, jaka zaszła na rynku piwnym jest Grupa Żywiec. Kurs akcji spółki spadał w okresie od 2010 do 2015 r., co było reakcją na spadające udziały firmy w rynku wynikające z odwrotu od tradycyjnych marek. Moment odwrócenia tego trendu następuje mniej więcej rok po wprowadzeniu na rynek oferty piw niszowych sygnowanych marką Żywiec (wówczas trzech), które cieszyły się bardzo dużą popularnością, a ich oferta rozrosła się aż do dziewięciu rodzajów piw. Wśród nich znajduje się m.in. pszeniczne Żywiec Białe, które w 2019 r. zostało wprowadzone do oferty również w wersji bezalkoholowej. Firma była więc w stanie skutecznie zareagować na zmiany na rynku i ostatecznie na nich zyskała. Dokonała także kilku przejęć browarów regionalnych w tym czasie, m.in. w 2019 r. przejęła Browar Namysłów, a w 2020 r. Browar Braniewo.

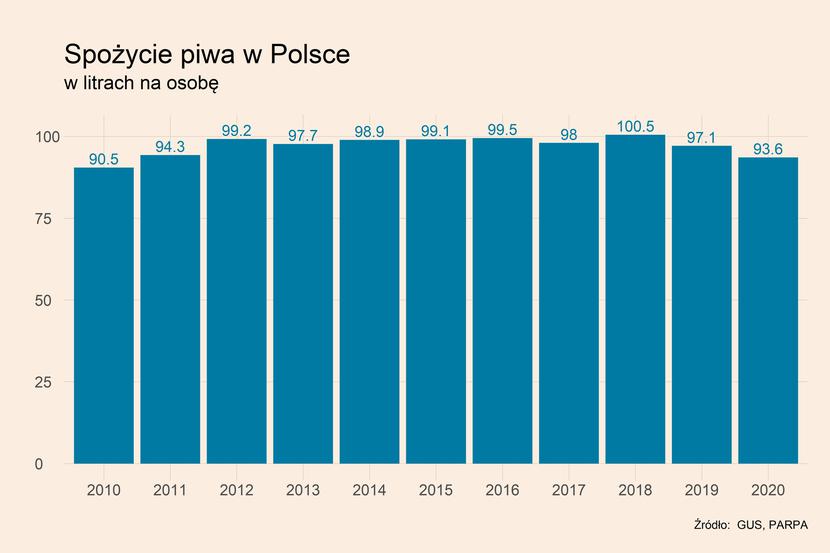

Na tą piwną rewolucję nałożyły się niewielkie zmiany w zakresie konsumpcji piwa na osobę w Polsce. W 2010 r. wynosiło ono 90,5 litra, a w kolejnych latach nieznacznie rosło i w 2018 r. osiągnęło 100,5 litra, po czym zaczęło spadać. W 2020 r. statystycznie na jedną osobę w Polsce przypadło 93,6 litra piwa, chociaż w tym roku można spodziewać się w tym zakresie odbicia w związku z odmrożeniem gastronomii po lockdownie.

Obecnie piwna rewolucja wyhamowuje – ciągle pojawiają się nowe browary i piwa, dużą popularnością cieszą się również akcje pozyskiwania inwestorów na sfinansowanie takich inwestycji realizowane w formie crowdfundingu udziałowego. Rynek piw kraftowych i regionalnych rośnie już jednak tylko 6-7 proc. rocznie, w porównaniu do 15-20 proc. jeszcze kilka lat temu.

Pojawia się pytanie, czy podobną drogę może przejść rynek alkoholi wysokoprocentowych w Polsce, w tym zwłaszcza rynek wódki? Z pewnością kilka czynników przemawia za podobnym scenariuszem. Po pierwsze, są to preferencje konsumentów. Od kilku lat widoczna jest tendencja do powstawania destylarni kraftowych wódek, a części z nich udaje się pozyskać duże finansowanie przy pomocy crowdfundingu. Można tutaj wymienić m.in. stworzoną przez wspomnianego już Palikota Teńczyską Okovitę, która pozyskała ponad 4 mln zł w 2019 r., oraz Alembik, który pozyskał podobną kwotę w 2020 r. Obecnie spółka jest w trakcie zbierania drugiej rundy finansowania realizowanej w formie crowdfundingu udziałowego, gdzie planuje pozyskać do 1 mln euro (4,6 mln zł). Wśród innych producentów kraftowych wódek można także wymienić Mazurską Manufakturę Alkoholi, która pozyskała do tej pory w dwóch rundach crowdfundingu prawie 7 mln zł i planuje debiut na NewConnect.

Po drugie, jest to podobna struktura rynku, gdzie kilku największych graczy (CEDC, Stock Spirits, United Beverages) posiada ok. 80-90 proc. udziałów rynkowych. Po trzecie, wódka kraftowa wchodzi do oferty coraz większej liczby lokali gastronomicznych, podobnie jak kiedyś piwa kraftowe, co popularyzuje te trunki i zapoznać się z nimi.

Są jednak także istotne różnice, które mogą sprawić, że ostatecznie nie dojdzie na tym rynku do tak dużej zmiany jak na rynku piwa. Najważniejszą z nich jest charakter spożywania trunków. W przypadku piwa zdecydowanie większe znaczenie mają walory smakowe, a w przypadku wódki istotne jest samo jej działanie. To sprawia, że ten rynek wraz ze wzrostem zamożności społeczeństwa może ulegać premiumizacji, a więc trendowi sięgania po lepsze jakościowo alkohole, ale niekoniecznie niszowe. Silna zmiana preferencji konsumentów w kierunku wódki kraftowej może mieć miejsce natomiast w samym segmencie premium, gdzie klienci w dużo większym stopniu poszukują nowości. Ponadto, wódki kraftowe mogą odebrać część rynku innym alkoholom, zwłaszcza whisky.

Podsumowując, na rynku wódki może w najbliższych latach nastąpić ewolucja związana z niszowymi alkoholami, jednak jej skala niekoniecznie będzie tak szeroka jak w przypadku rynku piw. Zarówno giganci rynku jak i mniejsi gracze muszą brać pod uwagę, że silna zmiana preferencji konsumentów jest możliwa, a to może oznaczać konieczność dostosowania oferty podobnie jak uczyniła to Grupa Żywiec na rynku piwa.

Podsumowanie bieżących trendów cenowych w sektorze

Według danych GUS, ceny detaliczne żywności w sierpniu br. wzrosły o 3,9 proc. r/r wobec 2,8 proc. r/r w lipcu br. Kolejny miesiąc z rzędu najsilniej rosły ceny mięsa drobiowego (24,5 proc. r/r), co jest spowodowane przede wszystkim wystąpienie i rozwój wysoce zjadliwej ptasiej grypy w Polsce, a także wzrost ceny paszy na skutek wzrostów składników paszy (m.in. soi i pszenicy). W sierpniu silnie wzrosły również ceny warzyw (7,9 proc.), pieczywa (6,6 proc.), tłuszczy roślinnych (4,7 proc.), a mięsa wołowego (6,1 proc.), także mąki (3,7 proc.). Spośród wszystkich kategorii żywności uwzględnianych przez GUS, w ujęciu r/r spadały natomiast ceny owoców (-4,7 proc.), a także mięsa wieprzowego (-1,0 proc.).

Ceny detaliczne napojów bezalkoholowych w sierpniu br. wzrosły o 6,6 proc. r/r wobec 6,2 proc. w czerwcu br. Ceny wzrosły przede wszystkim w kategorii wody mineralnej lub źródlanej (7,9 proc.) oraz soków owocowych i warzywnych (2,2 proc.). Spadły jedynie ceny herbaty (-0,4 proc.). W sierpniu o 1,8 proc. r/r wzrosły także ceny napojów alkoholowych i wyrobów tytoniowych wobec 1,6 proc. w lipcu, z czego ceny w kategorii napojów alkoholowych wzrosły o 2,3 proc., a wyrobów tytoniowych o 0,3 proc.

W sierpniu widoczne było zatem delikatne przyspieszenie dynamiki w odniesieniu do poziomu z sierpnia 2020 r., jednak w ujęciu miesiąc do miesiąca (a więc porównując do lipca 2021 r.) ceny żywności spadły o 0,3 proc. Nastąpił natomiast wzrost cen napojów bezalkoholowych o 0,4 proc., a napojów alkoholowych i wyrobów tytoniowych o 0,2 proc.