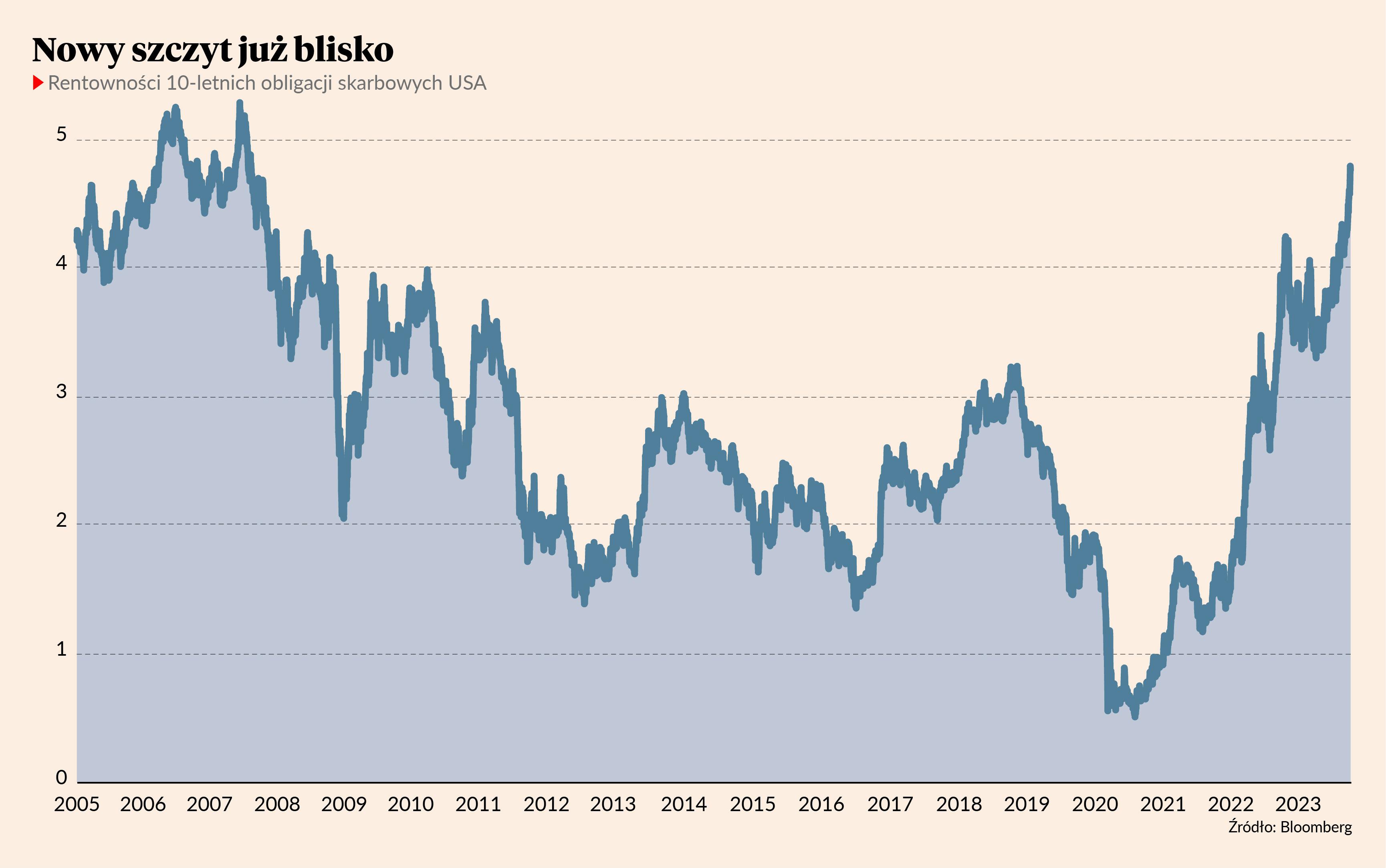

Rentowność 10-letnich obligacji skarbowych USA dotarła w okolice 4,75 proc., czyli poziomów niewidzianych od 2007 r. Im wyższa rentowność, tym obligacje są tańsze. A wiele wskazuje na to, że jesteśmy już blisko dołka, co może zwiastować dobry moment na inwestycję w te bezpieczne papiery.

– Rentowności są blisko wieloletnich szczytów. Cykl zacieśniania polityki monetarnej zbliża się ku końcowi. Historycznie moment tuż przed ogłoszeniem tego faktu, albo tuż po jest najlepszy do kupowania amerykańskich obligacji – mówi Izabela Sajdak, zarządzająca funduszami BNP Paribas TFI.

– Dla inwestora długoterminowego obecne rentowności amerykańskich obligacji są interesujące. Rynek jest teraz napięty i nie można wykluczyć, że rentowności pójdą jeszcze wyżej. Ale to już są poziomy, które można rozważać – mówi Mikołaj Raczyński, dyrektor inwestycyjny w Portu.

Koniec cyklu blisko

We wrześniu Fed nie podniósł stóp procentowych – ostatnia podwyżka dokonana została w lipcu, co sprawiło, że stopy procentowe w USA wynoszą 5-5,25 proc.

– Uczestnicy rynku uważają, że ostatnia podwyżka stóp procentowych w Stanach Zjednoczonych albo już nastąpiła, albo przed końcem roku dojdzie do jeszcze jednej w wysokości 0,25 pkt baz. Na ten drugi scenariusz wskazują prognozy Fed, zgodnie z którymi nie powinniśmy się też spodziewać rychłego rozpoczęcia cyklu obniżek – mówi Michał Hołda, kierownik rynku obligacji w Santander TFI.

Ostatnia przecena na rynku obligacji to efekt tego, że inwestorzy uważają, że wyższe stopy procentowe pozostaną na dłużej. Tym samym rentowności zbliżyły się do historycznego szczytu z 2006 r., który wyniósł 5,3 proc.

– Z zakończeniem cyklu podwyżek stóp procentowych znika jeden z czynników ryzyka dla amerykańskiego rynku obligacji. Inwestorzy mogą korzystać z wysokiej bieżącej rentowności obligacji, gwarantującej atrakcyjne stopy zwrotu nawet w warunkach stabilnych stóp procentowych, a zarazem posiadać opcję uzyskania dodatkowych zysków kapitałowych w przypadku pogorszenia się scenariusza makroekonomicznego, który przybliży perspektywę obniżek stóp procentowych – mówi Michał Hołda.

Świadczy o tym chociażby ostatni rok w Polsce – ostatnia podwyżka stóp miała miejsce we wrześniu 2022 r. Od tego czasu rentowności polskich 10-letnich obligacji skarbowych spadły o ok. 100 pkt. bazowych.

– Analizy amerykańskiego rynku obligacji przeprowadzane przez jeden z banków inwestycyjnych wskazują, że historycznie najlepszym momentem na zakup obligacji skarbowych były okolice przedostatniej podwyżki stóp procentowych – mówi Michał Hołda.

Ryzyko głównie walutowe

Amerykańskie obligacje skarbowe to teoretycznie najbezpieczniejszy papier na świecie. Z punktu widzenia polskiego inwestora głównym ryzykiem będzie kurs złotego względem dolara.

– Taka inwestycja wiąże się z ekspozycją na ryzyko kursowe. Mamy decyzję RPP o obniżce stóp procentowych, przed nami wybory parlamentarne, do tego dochodzi sytuacja geopolityczna i polityka głównych banków centralnych. Jest więc dużo niewiadomych z punktu widzenia inwestora trzymającego kapitał w krajowej walucie. Lepiej to wygląda, jeśli potencjalny inwestor posiada część oszczędności w dolarach – mówi Izabela Sajdak.

– Jeżeli rentowności 10-letnich obligacji amerykańskich wynoszą ok. 4,8 proc., to przez 10 lat zarobimy na nich ok. 50 proc. w dolarze. Dla polskiego inwestora kwestią otwartą jest kurs USD/PLN, ale w długim terminie ma on tendencje deprecjacyjne. Tak byłoby, gdybyśmy trzymali te obligacje do zapadalności, ich cena rynkowa może jednak fluktuować i nie ma pewności, że w każdym roku będzie to 5 proc. Może się zdarzyć, że po kupieniu obligacji rentowności wzrosną powyżej 5 proc. i wtedy w pierwszym okresie przyniosą nam stratę – mówi Mikołaj Raczyński.

Problemem jest także to, że stałokuponowe obligacje nie chronią przed inflacją, gwarantując odsetki w wartościach nominalnych. Gdy zatem pojawi się ponowna fala inflacji, inwestor traci.

- Obecny wzrost rentowności pokazuje już, że inwestorzy obawiają się podwyższonej inflacji przez dłuższy czas, zatem, aby rentowności dalej rosły, to ryzyko musiałoby być jeszcze większe. Nie chodzi raczej o inflację rzędu 3-3,5 proc., która mimo wszystko jest powyżej celu Fed, ale raczej 5-6 proc. Takiego ryzyka wykluczyć nie można, bo USA mają duży deficyt budżetowy, a mogą się też pojawić nowe szoki w gospodarce światowej – mówi Mikołaj Raczyński.

Może się także zrealizować ryzyko rynkowe związane z większą podażą obligacji na rynku, choć zazwyczaj obligacje USA są postrzegane jako bezpieczna przystań w sytuacjach kryzysowych.

- Prawdopodobieństwo niewypłacalności rządu USA jest minimalne, ale teoretycznie możliwy jest scenariusz nagłego zwrotu np. w Chinach, które trzymają znaczącą część swoich rezerw walutowych w amerykańskich obligacjach. Mogłoby się tak stać w przypadku np. inwazji na Tajwan. Trudno jednak jest oszacować ryzyko realizacji takiego scenariusza – mówi Izabela Sajdak.

Obecny wzrost rentowności pokazuje już, że inwestorzy obawiają się podwyższonej inflacji przez dłuższy czas, zatem, aby rentowności dalej rosły, to ryzyko musiałoby być jeszcze większe.

Przed ryzykiem można się też chronić dywersyfikacją.

- W zdywersyfikowanym portfelu funduszy miejsce mają zarówno krótko-, jak i długoterminowe fundusze oparte na długu skarbowym, a także produkty bazujące na długu korporacyjnym. Pamiętajmy również, że różne cykle makroekonomiczne i różnie wycenione cykle stóp procentowych mogą stwarzać ogromny potencjał dywersyfikacyjny nawet dla produktów, które zwykle koncentrują swoje inwestycje na rodzimym rynku długu – mówi Michał Hołda.

Niewiele instrumentów

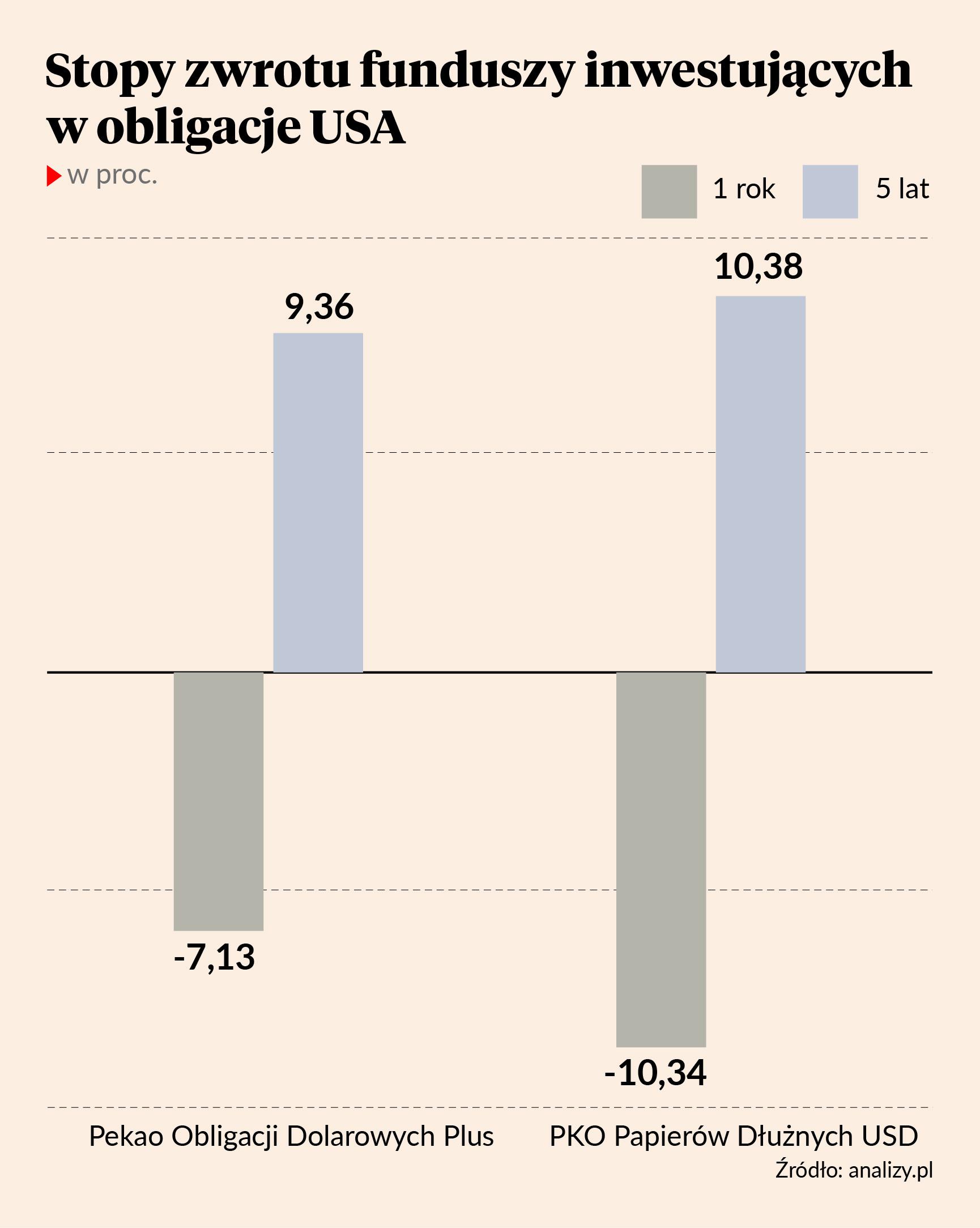

Spośród polskich funduszy inwestycyjnych ekspozycję na amerykańskie obligacje dają dwa fundusze – Pekao Obligacji Dolarowych Plus oraz PKO Papierów Dłużnych USD – w obydwu jesteśmy narażeni na ryzyko walutowe. To działa w obie strony – we wrześniu fundusz PKO uzyskał najwyższą stopę zwrotu na poziomie 5,4 proc., dzięki deprecjacji złotego względem dolara. Na rynku jest też Be Global Safe od Rockbridge TFI, które inwestuje w obligacje krótkoterminowe. Istnieje za krótko, aby uzyskać dłuższe historyczne stopy zwrotu.

Najszerszy wybór dla polskiego inwestora dają fundusze ETF, które mają ekspozycję na różne segmenty – od obligacji rocznych po nawet 20-letnie. Patrząc na ich stopy zwrotu trzeba pamiętać, że nie uwzględniają one ryzyka walutowego, gdyż są notowane bezpośrednio w USD.

Rentowności amerykańskich obligacji w zależności od terminu zapadalności wzrosły o ok. 4-5 pkt proc. od pandemicznego dołka ponad trzy lata temu. Pojawiła się więc możliwość zakupu rocznych obligacji z rentownością ok. 5,5 proc., a 10-letnich i 30-letnich na poziomie ponad 4,8 proc. pierwszy raz od 16 lat. Co istotne, rentowności wzrosły także w ujęciu realnym przekraczając wyraźnie długoterminowe oczekiwania inflacyjne, które w Stanach Zjednoczonych są obecnie na poziomie około 2,3 proc. Lepsze dane makroekonomiczne, w szczególności z rynku pracy, wskazują na większą od oczekiwań odporność amerykańskiej gospodarki na trwające zacieśnienie warunków finansowych. To zwiększa oczekiwania na utrzymanie stóp procentowych na wyższym poziomie przez dłuższy czas. Jednak historia ostatnich kilkunastu cykli podpowiada nam, że po ostatniej podwyżce stóp procentowych pierwsza obniżka pojawia się najczęściej w perspektywie kolejnych kilku kwartałów. Jeśli więc jesteśmy obecnie blisko końca podwyżek stóp procentowych, tak, jak wskazują wyceny instrumentów finansowych, to jesteśmy w momencie, kiedy warto rozważyć długoterminowe inwestycje w amerykańskie obligacje skarbowe.