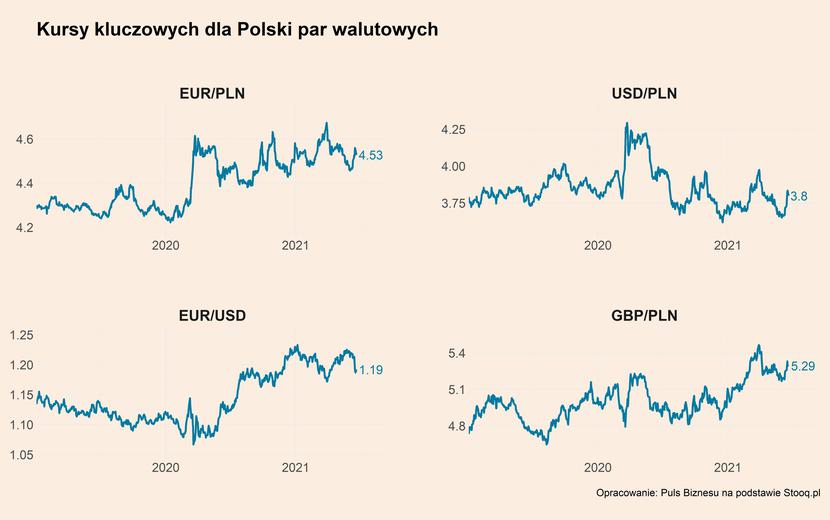

Wybuch pandemii spowodował osłabienie złotego wobec głównych światowych walut. I chociaż kurs USD/PLN powrócił do średniej z ostatnich trzech lat, to względem euro polska waluta w dalszym ciągu pozostaje zdecydowanie powyżej poziomu sprzed pandemii (co znaczy, że cena euro jest powyżej tego poziomu, czyli złoty jest słabszy niż przed pandemią). W środę na rynku za jedno euro trzeba było zapłacić 4,53 zł, a więc tyle co ponad dekadę temu.

Kursu złotego od dłuższego czasu nie jest w stanie zmienić żadna siła. Ani szybszy od oczekiwań wzrost gospodarczy (który w tym roku może zbliżyć się do 6 proc.), ani wyższe od oczekiwań saldo obrotów handlowych, ani szybsze od oczekiwań opadanie fali pandemii. W pewnym momencie wydawało się, że nadchodzące podwyżki stóp procentowych w Polsce (rynek wycenia, że cykl podwyżek zacznie się na przełomie 2021 i 2022 roku) umocnią złotego, ale nawet ten czynnik nie dał rady wpłynąć na kurs polskiej waluty. Może dlatego, że prezes NBP Adam Glapiński bardzo chłodzi oczekiwania na podwyżki kosztu pieniądza.

A może złoty w ogóle nie ma potencjału do umocnienia? Może jest na właściwym poziomie, odzwierciedlającym fundamentalną sytuację gospodarki i jej perspektywy? Jest to prawdopodobna hipoteza, choć nawet akceptując fakt, że wycena złotego jest fair, i tak widać pewien potencjał do umocnienia w perspektywie kilku miesięcy.

Żeby odpowiedzieć na pytanie, czy kurs złotego jest zbieżny z fundamentami, trzeba przede wszystkim użyć jakiej miary fundamentów. Jest bardzo wiele podejść do określania fundamentalnego kursu waluty. Niektóre opiera się na różnicach we wzroście wydajności pracy w poszczególnych gospodarkach, inne na zmiennych czysto finansowych (stopy procentowe, przepływy kapitału portfelowego i bezpośrednich inwestycji zagranicznych), a jeszcze inne na parytecie siły nabywczej.

Proponujemy spojrzeć na problem z dwóch perspektyw: konkurencyjności eksportu oraz parytetu siły nabywczej. Pierwsze spojrzenie pokazuje, że złoty jest bardzo wyraźnie niedowartościowany i ma duży potencjał do umocnienia. Drugie podejście wskazuje, że złoty jest blisko swoich fundamentów.

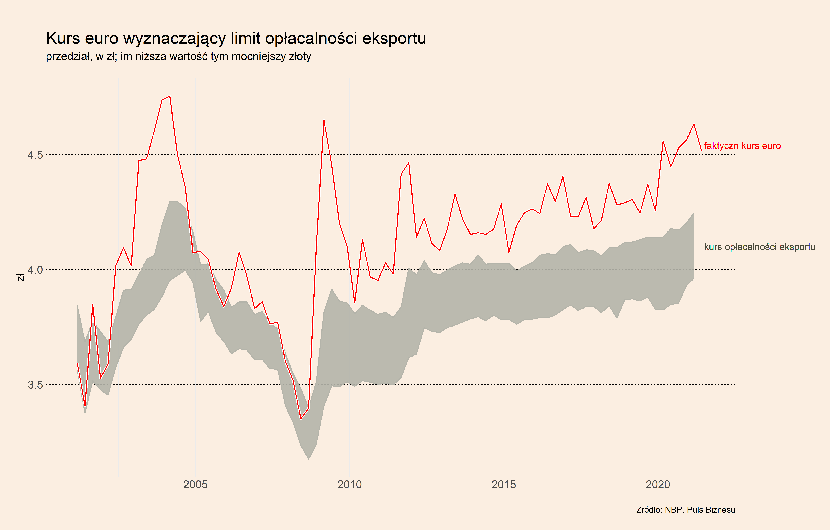

Kurs konkurencyjności eksportu bada Narodowy Bank Polski, pytając co kwartał przedstawicieli firm, jaki kurs wyznacza granicę, poniżej której sprzedaż zagraniczna staje się nieopłacalna. Obecnie granica opłacalności wynosi 3,96-4,25 zł za euro (czyli średnia wynosi 4,10 zł), co oznacza, że złoty ma jeszcze potencjał do umocnienia wobec europejskiej waluty o niemal 10 proc. Trzeba jednak wziąć poprawkę na fakt, że eksporterzy zawsze wskazują na nieco niższą cenę euro niż wynosi ich faktyczny próg bólu. Dlatego bardziej realistyczna ocena wedle tego kryterium byłaby taka, że złoty może jeszcze umocnić się do ok. 4,20-4,30 zł za euro.

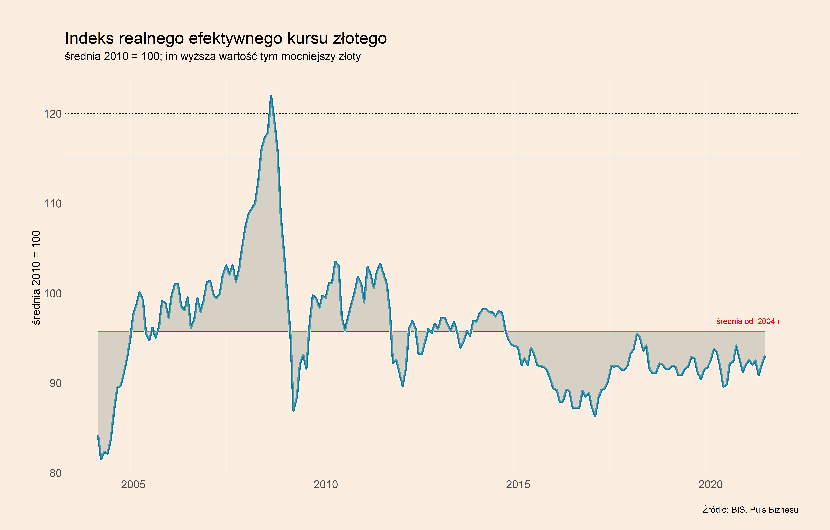

Inne spojrzenie na kurs złotego polega na ocenie fundamentalnego kursu według parytetu siły nabywczej. Jest to podejście opisane przez ekonomistę z SGH Michała Rubaszka, który w wielu badaniach pokazywał, że realny efektywny kurs walutowy zbiega do swojej średniej historycznej. Kurs realny efektywny oznacza uśredniony kurs różnych walut zagranicznych, według ich udziału w rozliczeniach polskiego eksportu, skorygowany o różnicę w inflacji między Polską a pozostałymi krajami. Indeksy realnego efektywnego kursu waluty publikuje między innymi Bank Rozliczeń Międzynarodowych i z tych danych korzystamy.

Jak widać na załączonym wykresie, realny efektywny kurs złotego jest nieznacznie (ok. 2 proc.) poniżej długookresowej średniej, co oznacza, że złoty jest lekko słabszy od fundamentów. Ale warto pamiętać, że inflacja w Polsce jest obecnie wysoka, co oznacza, że ceny krajowe rosną w stosunku do cen zagranicznych nawet przy stabilnym kursie nominalnym waluty. Jeżeli 5-procentowa inflacja się utrzyma, to realny efektywny kurs walutowy może osiągnąć swój fundamentalny poziom nawet bez aprecjacji kursu nominalnego.

Widać, że inflacja może mieć różny wpływ na kurs waluty. Jeżeli prowadzi do podwyżek stóp procentowych to realny kurs efektywny umacnia się poprzez umocnienie kursu nominalnego i obniżenie inflacji. Jeżeli wysoka inflacja ma miejsce w warunkach luźnej polityki pieniężnej, to realny efektywny kurs walutowy może się umocnić przez wzrost cen krajowych zamiast aprecjacji kursu nominalnego.

Które podejście jest lepsze? Historia pokazuje, że spojrzenie przez parytet siły nabywczej mówi nam więcej o kursie złotego niż inne podejścia. Dlatego drugi model może być bliższy rzeczywistości, co oznacza, że złoty nie ma bardzo dużego potencjału do umocnienia. Choć wątpliwe, by bank centralny mógł zaakceptować trwale wysoką, 5-procentową inflację i umacnianie realnego kursu kanałem wzrostu cen krajowych. W końcu dojdzie w Polsce do podwyżek stóp procentowych i obniżenia krajowej inflacji, a wtedy będzie tez miejsce na lekką aprecjację kursu nominalnego złotego. Ale fundamentalna cena euro może być bliższa 4,40 zł niż 4,10 zł.