Poniżej omawiamy wnioski z najciekawszych artykułów naukowych z obszaru finansów i bankowości, opublikowanych w ostatnim czasie. Staramy się na bieżąco śledzić takie publikacje, wydawane zarówno przez główne banki centralne, międzynarodowe instytucje finansowe, jak i najważniejsze ośrodki akademickie i think-tanki.

1. Wskaźniki polityczne mogą pomóc w przewidywaniu kryzysów bankowych

Taki wniosek płynie z artykułu „Early Warning Models for Systemic Banking Crises: Can Political Indicators Improve Predictions?” autorstwa niemieckich ekonomistów m.in. z think tanku CESifo. Przeprowadzili oni badanie modeli wczesnego ostrzegania o kryzysach bankowych. Porównywali te modele, które uwzględniają tylko wskaźniki makroekonomiczne oraz modele, które biorą pod uwagę także czynniki polityczne. Wśród nich np. typ systemu politycznego (większościowy czy proporcjonalny), jego pluralizm, czy liczba ministrów w rządzie. W badaniu bazowali na danych dla 32 rozwiniętych gospodarek w latach 1975-2017.

Wyniki pokazują, że dodanie wskaźników politycznych istotnie podnosiło wydajność predykcyjną modelu. Inaczej mówiąc, dodanie wskaźników politycznych sprawiało, że model lepiej potrafił przewidzieć kryzys bankowy. To oczywiście wskazuje, że stabilność systemu bankowego w dużej mierze zależy właśnie od czynników związanych z polityką, a nie tylko czynników ekonomicznych. Autorzy wskazują przykładowo, że istnienie rządu większościowego oraz rządu składającego się z partii lewicowych, zmniejsza ryzyko wystąpienia kryzysu bankowego. Podobnie, im dłuższy czas sprawowania władzy przez daną partię, tym mniejsze ryzyko kryzysu. To ryzyko rośnie natomiast kiedy np. rządy sprawują partie nacjonalistyczne.

2. Największe polskie banki wypadają słabo w ocenie ujawnianych informacji z zakresu ESG

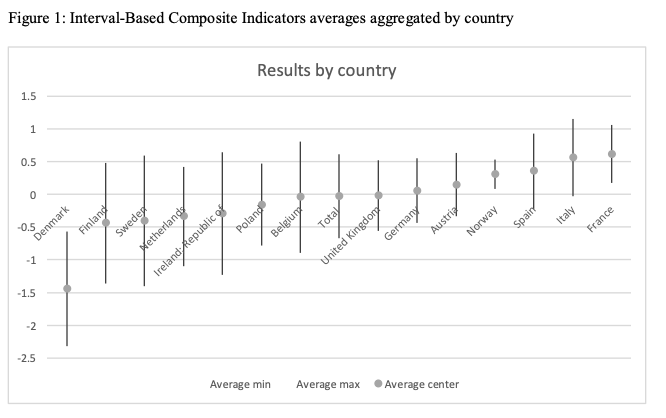

Tak wynika z rankingu opublikowanego przez włoskich ekonomistów z trzech renomowanych uczelni. W artykule zatytułowanym „Social Sustainability in European Banks: A Machine Learning Approach Using Interval-Based Composite Indicators”. Zaprezentowali oni wskaźnik wykorzystujący uczenie maszynowej, które ocenia jakość raportowania banków o swojej działalności w zakresie ESG (realizacji celów środowiskowych, społecznych i ładu korporacyjnego). W szczególności autorzy skupili się na zbadaniu raportowania o realizacji celów społecznych.

Z badania wynika, że najlepiej wypadają banki francuskie (BNP Paribas, Societe Generale) oraz brytyjskie (Standard Chartered, Barclays). W dalszej kolejności znajdują się także banki włoskie oraz hiszpańskie. W rankingu zostały również ocenione dwa polskie banki – PKO BP oraz Pekao SA, które jednak wypadały słabo – znalazły się poza dwudziestką najlepszych banków (w przypadku oceny centralnej). Podobnie słabo zostały ocenione niektóre europejskie grupy bankowe, które posiadają banki w Polsce, m.in. Credit Agricole, ING, czy Commerzbank. Zaskakujące jest natomiast to, że bardzo niskie oceny otrzymały także banki skandynawskie.

We wnioskach autorzy wskazują, że raportowanie wskazanych banków francuskich i brytyjskich powinno służyć jako dobre praktyki dla innych banków.

Ocena banków z poszczególnych krajów w indeksie jakości raportowania o ESG, ze szczególnym uwzględnieniem celów społecznych. Dwa polskie banki były uwzględnione w badaniu (PKO BP oraz Pekao SA).

3. Czy niepewność geopolityczna wpływa na działalność banków

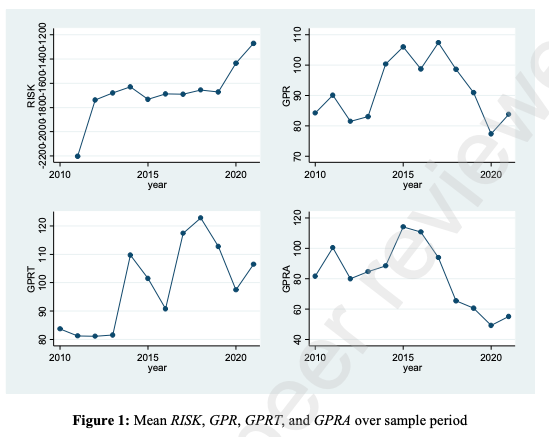

W największym skrócie, tak. To oczywiście nie powinno dziwić, ale jakimi dokładnie mechanizmami oddziałuje niepewność geopolityczna? I jak banki mogą zmniejszać wpływ tej niepewności? Na to pytanie odpowiadają brytyjscy ekonomiści w artykule zatytułowanym „Geopolitical Uncertainty and Banking Risk: Interenatonal Evidence”. Opierają się przy tym na badaniu ilościowym bazującym na ponad 20 tys. banków na całym świecie, w okresie 2010-2021.

We wnioskach wskazują po pierwsze, że niepewność geopolityczna (rozumiana jako postrzegany wzrost ryzyka geopolitycznego dla danego kraju) prowadzi do obniżenia się kapitałów banków oraz do większej zmienności ich rentowności. Po drugie, negatywny wpływ na banki nie jest zależny od istniejącego wcześniej poziomu ryzyka. Po trzecie, banki mogą łagodzić wpływ niepewności geopolitycznej poprzez m.in. zwiększoną adekwatność kapitałową oraz dobrą jakość zarządzania.

Średni poziom ryzyka banków w badanej próbie (RISK), a także wskaźnik ogólnego ryzyka geopolitycznego (GPR), wskaźnika zagrożenia geopolitycznego (GPRT) oraz działań geopolitycznych (GPRA), takich jak rozpoczęcie czy eskalacja wojny.

4. Prezes banku, który widział kryzys, to lepszy prezes

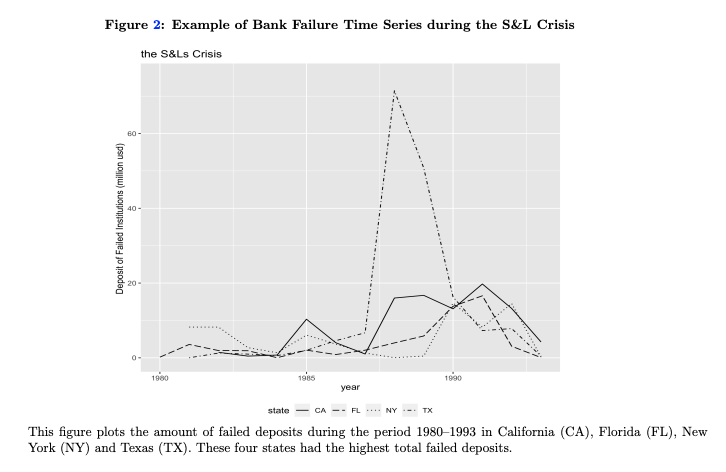

To główny wniosek z artykułu „Do Bank CEOs Learn from Banking Crises?”, autorstwa ekonomistki z uniwersytetu w Singapurze. Badała ona, czy ekspozycja prezesów banków na kryzys kas oszczędnościowo-pożyczkowych, który miał miejsce w latach 80. i 90. XX w. spowodował, że zarządzane przez nich banki lepiej przeszły przez kryzys finansowy z 2008 r. Opierała się przy tym na próbie prawie 10 tys. banków. Ekspozycja prezesów na kryzys z lat

80. i 90. została przy tym zmierzona wskaźnikiem wielkości upadłości banków (mln USD) w trakcie tego kryzysu, w stanie USA, w którym wówczas pracowali.

Wyniki pokazują, że prezesi z większą wcześniejszą ekspozycją na kryzys podejmowali mniejsze ryzyko przed 2008 r. Dotyczyło to zwłaszcza ryzyka stopy procentowej, ryzyka kredytowego, a także ekspozycji na ryzykowane innowacje finansowe, jak derywaty. To spowodowało, że banki, którymi zarządzali osiągały lepsze wyniki w trakcie kryzysu 2008 r. niż banki, których prezesi mieli mniejszą ekspozycję na kryzys z lat 80. i 90.

Skala upadłości banków (mln USD) w latach 1990-1993 w czterech stanach USA (Kalifornia, Floryda, Nowy Jork, Teksas), w których te upadłości były największe w całym kraju.