W każdym tygodniu analitycy PB aktualizują dane o kondycji światowej gospodarki, monitorując 80 wskaźników z czterech gospodarek: Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie wskaźniki można obserwować i pobierać na platformie danych PB Analizy.

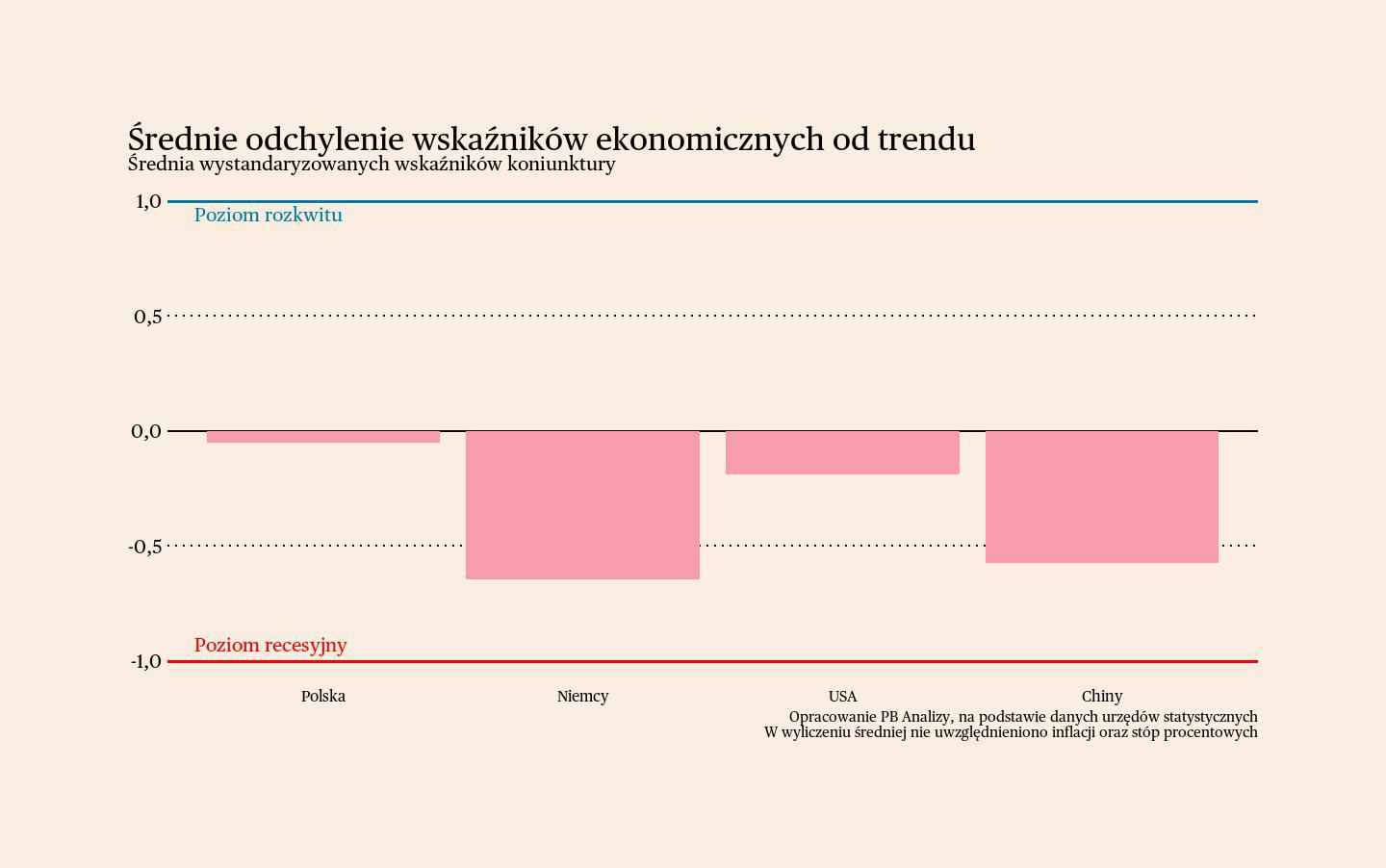

Średnia analizowanych wskaźników gospodarczych znajduje się najwyżej w Polsce. Wyraźna poprawa indeksu PMI dla przetwórstwa w poprzednim tygodniu pomogła poprawić wynik. Korzystnie prezentuje się także sytuacja w USA, przy czym nastąpiło pogorszenie w porównaniu do zeszłego tygodnia. Minimalnie spadł wskaźnik PMI dla usług oraz wzrosła stopa bezrobocia. Chińska gospodarka rozwija się poniżej długoterminowego trendu. Indeks PMI dla usług wzrósł, pomimo istotnych problemów zgłaszanych przez firmy. W najgorszej kondycji jest gospodarka Niemiec. Indeks PMI dla usług spadł, a przemysł trwa w marazmie.

Polska

W mijającym tygodniu nie pojawiły się żadne nowe, istotne dane o polskiej gospodarce. Aktywność gospodarcza w Polsce generalnie wygląda stagnacyjnie od początku 2024 roku, ale też stopniowo się poprawia. Największy ból głowy powoduje sytuacja w Niemczech. Marazm gospodarczy u zachodniego sąsiada uderza w eksporterów.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie ślamazarnego ożywienia. W pierwszym kwartale wzrost PKB wyniósł 2 proc. Szacujemy, iż w całym roku wzrost wyniesie ok. 2,9 proc., aczkolwiek pojawia się coraz więcej ryzyk dla tego scenariusza. Wzrost osłabia głównie dekoniunktura w eksporcie, przejściowy spadek inwestycji wynikający z pauzy w napływie funduszy UE oraz restrykcyjna polityka pieniężna.

Niemcy

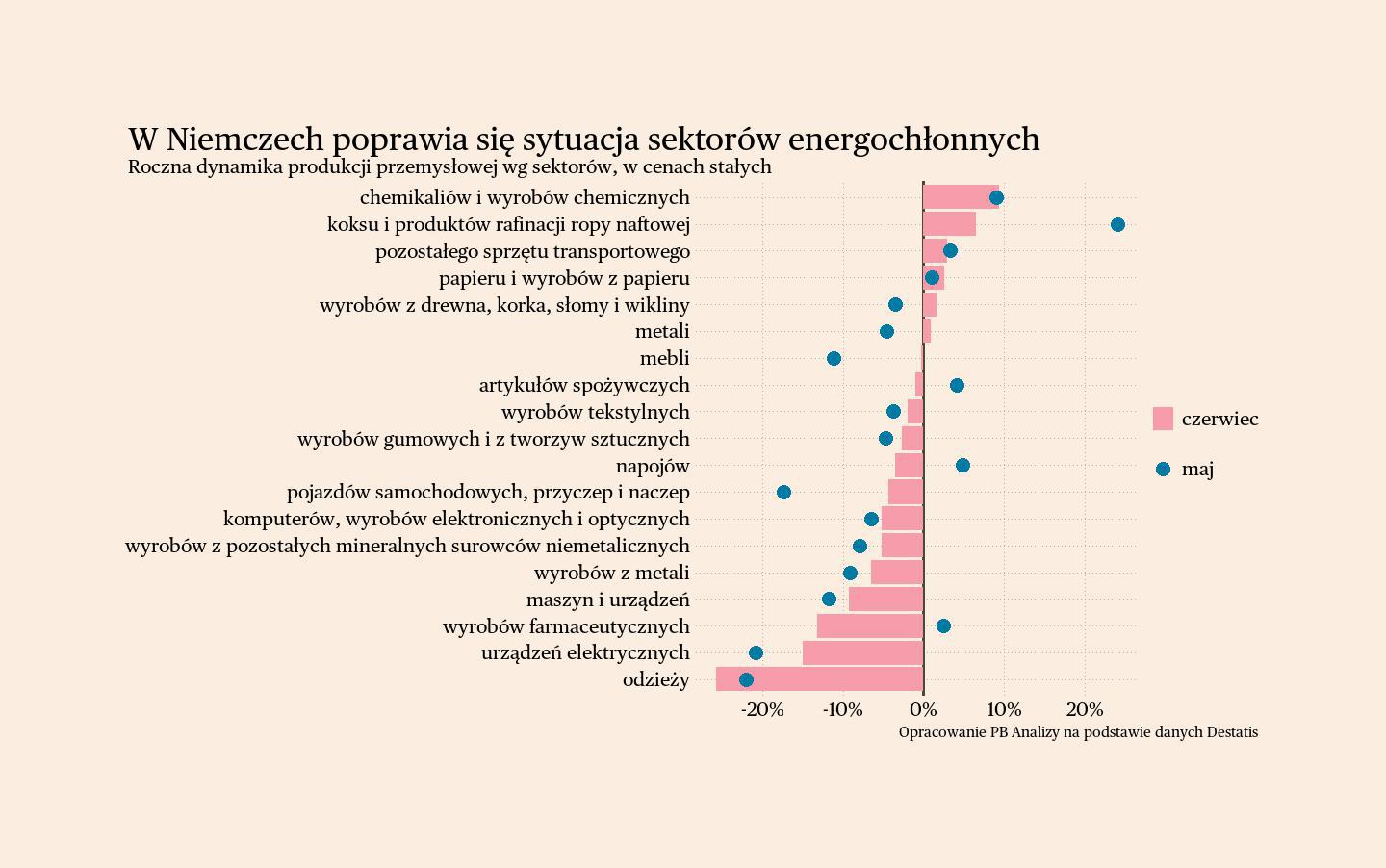

Niemiecki przemysł trwa w kryzysie. Produkcja przemysłowa w Niemczech spadła o 4,1 proc. r/r. Odczyt był wyższy niż miesiąc wcześniej, głównie za sprawą sektorów energochłonnych, ale to małe pocieszenie. Sektory energochłonne w naturalny sposób odbijają się od dna po wstrząsie energetycznym, ale nie powracają do przedpandemicznych poziomów aktywności.

Największe obciążenie dla wyników przemysłu stanowi produkcja dóbr kapitałowych, w szczególności maszyn i urządzeń. Ciąży na niej szereg czynników, w tym także międzynarodowych, gdyż Niemcy są znaczącym eksporterem w tych kategoriach. Do najważniejszych można zaliczyć: 1) wysokie realne stopy procentowe w Europie i Ameryce, zniechęcające firmy do inwestycji, 2) niepewność związaną z polityką klimatyczną, 3) spowolnienie w Chinach, połączone z dążeniem Pekinu do samowystarczalności gospodarczej.

Sytuacji w Niemczech nie ratują usługi, w których nastroje też się ostatnio pogorszyły. Indeks PMI dla usług w Niemczech spadł z 53,1 w czerwcu do 52,5 w lipcu i tym samym był na poziomie najniższym od marca tego roku. Aktywność gospodarcza dalej rośnie, ale w coraz wolniejszym tempie. Oczekiwania firm co do przyszłości w sferze deklaracji są pozytywne, lecz nie przekładają się one na faktyczne działania. W szczególności dotyczy to zatrudnienia, które pierwszy raz w tym roku zmniejszyło się. Świadczy to o braku chęci do ekspansji mocy produkcyjnych, co wiąże się z brakiem wiary we wzrost skali działalności w najbliższych miesiącach.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w stagnacji. W II kwartale PKB spadło o 0,8 proc. rok do roku, po spadku o 0,4 proc. kwartał wcześniej. Wydłuża się okres wyczekiwania na ożywienie po spadku cen energii. Restrykcyjna polityka monetarna w połączeniu z oszczędnością niemieckich konsumentów odkłada ten moment.

USA

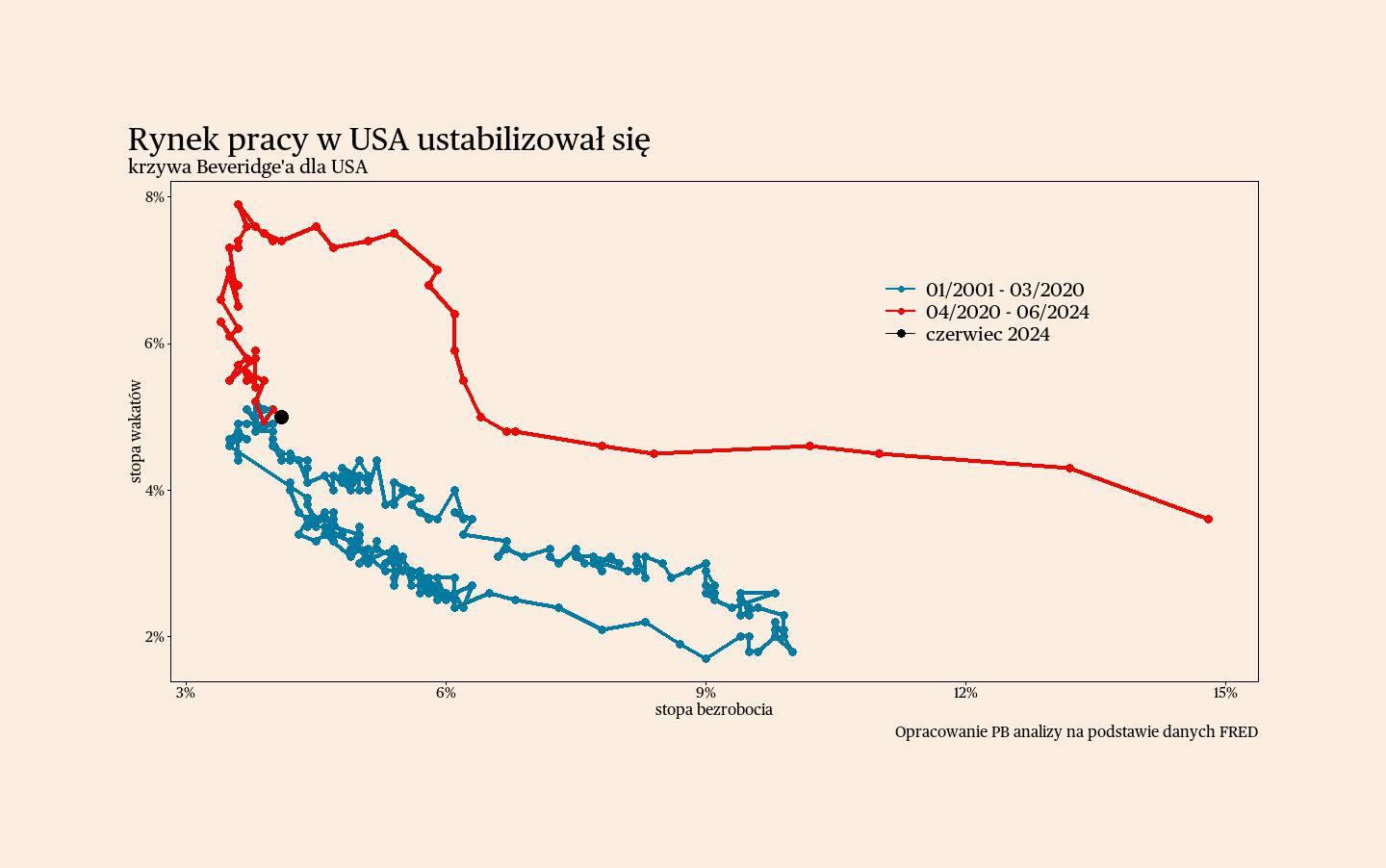

W ostatnich dniach dane z amerykańskiego rynku pracy znalazły się w centrum uwagi inwestorów finansowych, powodując falę obaw o recesję w największej gospodarce świata. Na pierwszy rzut oka dane te nie prezentują się najlepiej. Dłuższa analiza ujawnia jednak, że sytuacja wcale nie jest taka zła.

Niekorzystne pierwsze wrażenie tworzy wzrost stopy bezrobocia, która zwiększyła się z 4,1 proc. do 4,3 proc. W lipcu znalazła się na poziomie najwyższym od października 2021, aczkolwiek na tle historycznym wciąż jest to wyjątkowo niska wartość. Tendencję wzrostową należy traktować bardziej jako normalizację sytuacji, a nie zapowiedź recesji. Tak samo na unormowanie sytuacji na rynku pracy wskazuje krzywa Beveridge'a, czyli relacja stopy bezrobocia i wakatów. Widać na niej, że rynek pracy powrócił do kondycji sprzed pandemii i obecny wzrost bezrobocia nie sygnalizuje jeszcze recesji.

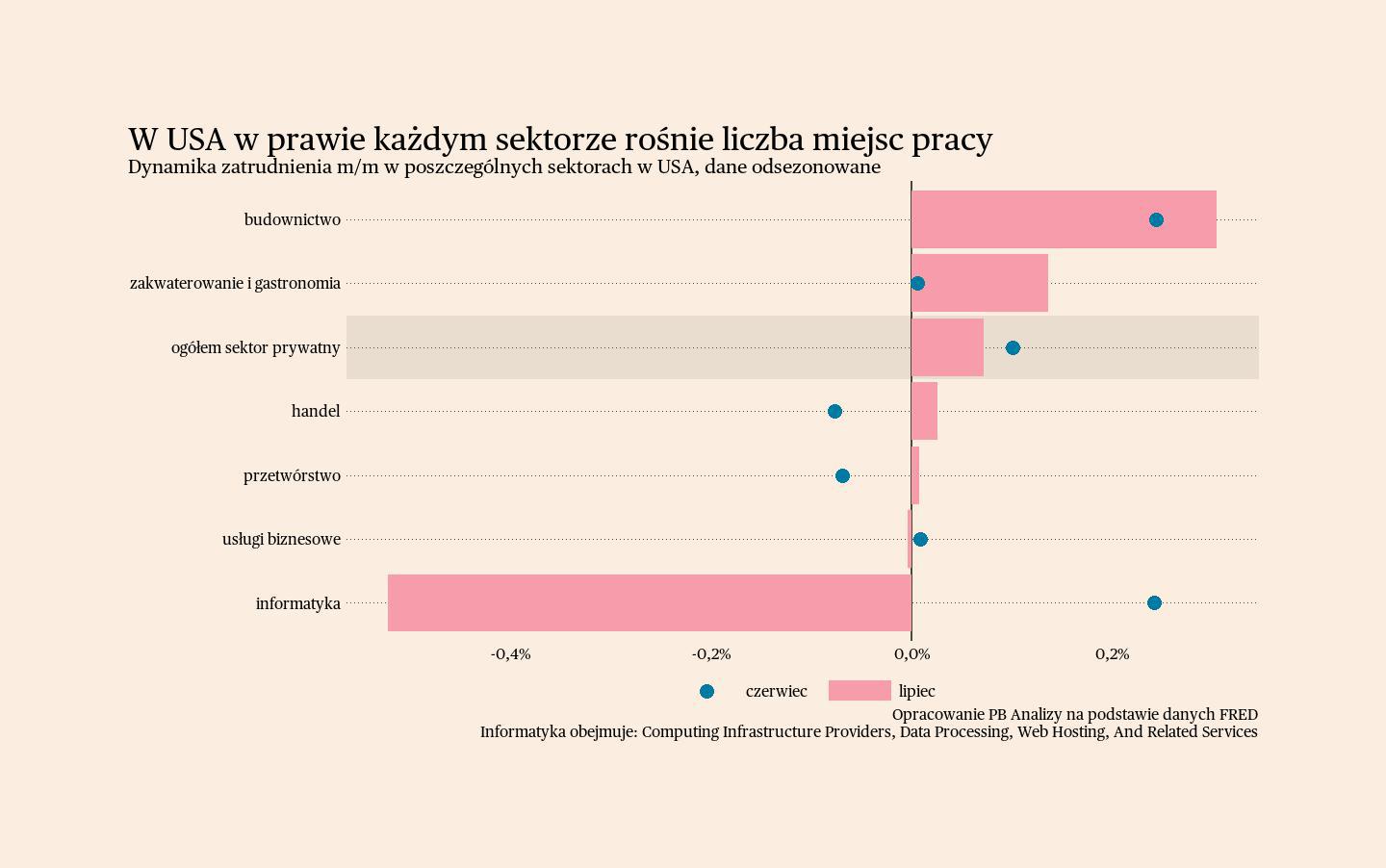

Neutralny jest wydźwięk danych o zatrudnieniu, wynagrodzeniach i przepływach na rynku pracy. Zatrudnienie miesiąc do miesiąca wzrasta, a fluktuacje stopy wzrostu znajdują się w normie. Rosną realne wynagrodzenia ludności. W czerwcu średnie zarobki tygodniowe wzrosły o 0,3 proc. m/m po usunięciu efektów sezonowych i uwzględnieniu wzrostu cen. Gwałtownego spowolnienia nie zapowiadają także dane o przepływach na rynku pracy. W Stanach liczba osób bezrobotnych znajdujących pracę – bardzo ważny wskaźnik dla oceny popytu na pracę – znajduje się mniej więcej na stałym poziomie od połowy 2022 roku. Oznacza to, że firmy istotnie nie ograniczają akcji rekrutacyjnych. Druga strona przepływów nie potwierdza z kolei, by zwiększała się liczba osób tracących pracę. Miesięczny przepływ z zatrudnienia do bezrobocia od początku 2022 roku znajduje się na mniej więcej stałym poziomie, a wysoki odczyt w czerwcu nie sygnalizuje jednoznacznie trendu wzrostowego.

Można zatem stwierdzić, że szersze spojrzenie na dane z amerykańskiego rynku pracy nie daje podstaw do paniki z powodu nadchodzącego spowolnienia.

Amerykańskie firmy usługowe wysyłają natomiast jednoznacznie pozytywny sygnał o stanie gospodarki. Indeks PMI dla usług minimalnie spadł o 0,3 pkt. do 55 pkt., czyli wciąż trzyma się wysoko powyżej neutralnego poziomu 50 pkt. Firmy wskazują, iż rośnie liczba nowych zamówień, w tym po raz pierwszy od pół roku zamówienia zza granicy. Przedsiębiorstwa spodziewają się utrzymania wzrostu aktywności. Nie ograniczają się tylko do słów, gdyż wraz z tym wzrasta zatrudnienie, niezbędne do obsługi dodatkowych zleceń. Jedyne zagrożenie dla ekspansji aktywności gospodarczej stanowi wzrost kosztów, co nakłada presję kosztową i przełoży się na podwyżki cen.

Scenariusz dla USA: Amerykańska gospodarka rośnie szybciej niż europejska. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki prezentują się korzystnie. Wzrost PKB w ujęciu rok do roku wynosi 3 proc. i może się lekko obniżać w kierunku 2 proc., czyli długookresowego, stabilnego trendu wzrostu. Rośnie ryzyko recesji, ale jest ono wciąż ograniczone.

Chiny

Pozornie w badaniach koniunktury w chińskich usługach widać dobre warunki makroekonomiczne, jednak patrząc głębiej w wyniki badań, wyłania się z nich obraz walki cenowej i niskiego popytu. Indeks PMI w usługach wzrósł z 51,2 pkt. w czerwcu do 52,1 pkt. w lipcu. Wzrost napędza głównie skokowy wzrost liczby nowych zleceń. Ekspansja aktywności zachodzi głównie na rynku krajowym, eksport usług rośnie w tempie najwolniejszym od 11 miesięcy. Pomimo ekspansji działalności firmy nie podnoszą cen. Ankietowani zgłaszają rosnące koszty, co w połączeniu z brakiem podwyżek cen oznacza presję na redukcję marż. Możliwe, że obecna ekspansja zachodzi zatem nie na skutek wzrostu popytu, a na skutek walki o klientów przez obniżanie cen. Taką interpretację sugeruje również wskaźnik oczekiwań. Wskaźnik oczekiwań znalazł się na drugim najniższym poziomie od marca 2020 roku (najniższy odczyt miał miejsce w czerwcu 2024).

Scenariusz dla Chin: W pierwszym półroczu PKB Chin wzrosło o 5 proc. r/r. Zakładamy utrzymanie wzrostu w pobliżu 5 proc. aczkolwiek zapewne wynik zbliży się do tego poziomu od dołu. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z istotną rezerwą. Odbicie powoli postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu. Dodatkowo ostatnie komunikaty pokazują, że receptą partii na obecne bolączki chińskiej gospodarki jest zwiększenie dawki dotychczasowych środków: więcej produkcji i więcej inwestycji. Nie należy się spodziewać by dało to oczekiwane rezultaty.