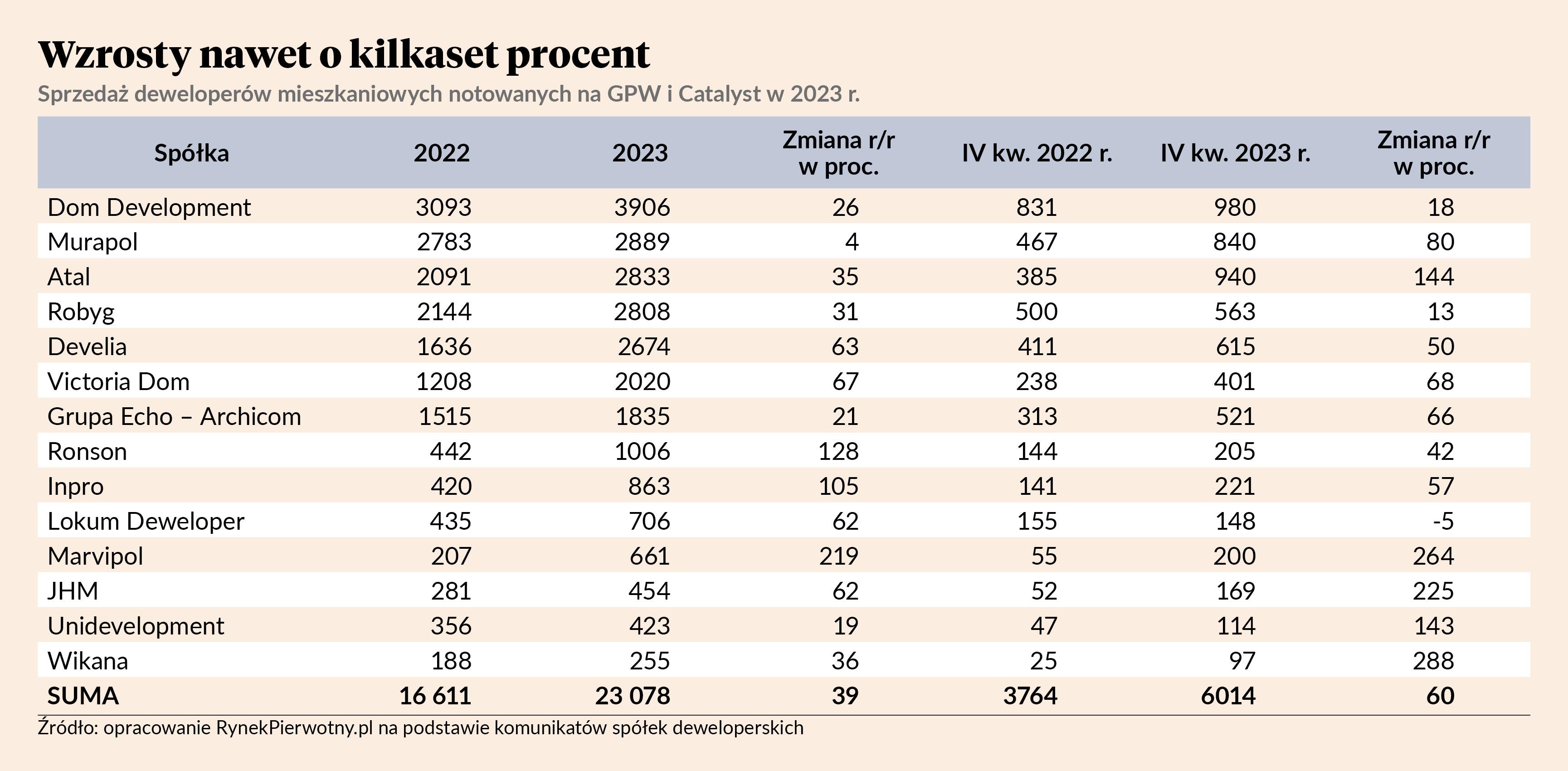

Wyniki sprzedażowe czternastu spółek deweloperskich notowanych GPW i Catalyst były w IV kw. 2023 r. aż o 60 proc. wyższe niż w IV kw. 2022, a w całym roku o 39 proc. niż rok wcześniej — wynika z zestawienia portalu RynekPierwotny.pl. W przypadku pięciu spółek wzrost był nawet trzycyfrowy.

Według Jarosława Jędrzyńskiego, eksperta portalu RynekPierwotny.pl, tak znaczący statystycznie wzrost deweloperskiej kontraktacji to jednak efekt bardzo niskiej bazy w 2022 r., czyli początkowego okresu cyklicznego spowolnienia koniunktury.

W 2023 r. zostało ono powstrzymane przez wprowadzenie przez poprzednią koalicję rządową programu dopłat do kredytów mieszkaniowych w postaci Bezpiecznego kredytu 2 proc. Negatywnym efektem ubocznym była wyprzedaż oferty deweloperów i wzrost cen mieszkań.

Sprzedaż w całym 2023 r. na poziomie 23 tys. mieszkań ekspert portalu RynekPierwotny.pl uważa za satysfakcjonującą, biorąc pod uwagę obecną sytuację gospodarczą. Wynik jest jednak o 5 tys. gorszy od rekordu z 2021 r.

— Uwzględniając fakt silnej stymulacji popytu w postaci Bezpiecznego kredytu 2 proc., rodzi to obawy o kontynuację dobrej passy pierwotnego rynku mieszkaniowego w roku bieżącym — mówi Jarosław Jędrzyński.

Okiem deweloperów

Wpływ programu Bezpieczny kredyt 2 proc. na wyniki sprzedaży dostrzegają również deweloperzy. Na rosnący udział popytu związanego z kredytem hipotecznym w następstwie wprowadzenia tego programu zwracał uwagę w komentarzu do wyników sprzedaży np. Jarosław Szanajca, prezes firmy Dom Development. Według niego sytuacja na rynku mieszkaniowym w kolejnych kwartałach będzie w znacznej mierze zależała od losów następcy tego programu, który zgodnie z zapowiedziami Ministerstwa Rozwoju i Technologii może ruszyć w połowie roku w postaci programu Mieszkanie na start.

— W zależności od finalnych uregulowań związanych z kryteriami udzielenia planowanego wsparcia wdrożenie tego rozwiązania pozwoli bardziej zdecydowanie planować nowe inwestycje, doprowadzając do większej równowagi na rynku, ustabilizowania wolumenu sprzedaży i cen nieruchomości. Z drugiej strony czynnikami wspierającymi popyt w średnim i długim terminie będą wciąż oczekiwany spadek inflacji i dalszy wzrost realnych wynagrodzeń — mówi Jarosław Szanajca.

Również według Waldemara Wasiluka, wiceprezesa firmy Victoria Dom, niezależnie od rządowego programu popyt na mieszkania pozostaje silny. Jest wspierany przez bardzo dobry rynek pracy, zwiększającą się zdolność kredytową klientów wraz ze wzrostem wynagrodzeń oraz malejącą inflacją. Przewiduje on koniec bardzo dużego wzrostu wartości mieszkań oraz stabilizację cen na obecnym poziomie przez cały 2024 r. W ubiegłym roku Victoria Dom osiągnęła rekordową w swojej historii sprzedaż — ponad 2000 mieszkań.

Inwestorzy pozostają ostrożni

Jarosław Jędrzyński zwraca uwagę, że choć perspektywy rozwoju koniunktury na pierwotnym rynku mieszkaniowym wydają się obiecujące ze względu na deklaracje nowych władz o kontynuacji stymulowania popytu mieszkaniowego kolejną transzą dopłat do hipotek, wskaźnik giełdowej koniunktury spółek deweloperskich i nieruchomościowych od blisko czterech miesięcy jest w dość wyraźnym trendzie spadkowym.

— Co jednak ciekawsze i dosyć niepokojące, tym samym pozostaje on w jednoznacznej kontrze do zdecydowanie byczych tendencji głównych indeksów GPW z WIG i WIG-20 na czele. Wygląda na to, że inwestorzy giełdowi nie do końca są pewni pozytywnych skutków teoretycznie zbawczej roli polityki mieszkaniowej kolejnych rządów, polegającej na dość bezrefleksyjnym dosypywaniu miliardów publicznych pieniędzy do preferencyjnych kredytów mieszkaniowych — mówi Jarosław Jędrzyński.

Jego zdaniem ścieżka rozwoju polegająca na ciągłej stymulacji popytu bez aktywnego wsparcia dla podaży to ryzykowna gra do jednej bramki, która już w przewidywanej perspektywie może zaprowadzić pierwotny rynek mieszkaniowy w ślepą uliczkę.

Zdaniem Sobiesława Kozłowskiego, dyrektora departamentu analiz i doradztwa Noble Securities, inwestorzy giełdowi w ograniczonym stopniu reagują na pozytywne informacje o branży, bo dużo pozytywnych informacji jest już w wycenach deweloperów. Źródła ich ostrożności dopatruje się gdzie indziej.

— Dłuższy okres bez obniżek stopy referencyjnej NBP, a być może jej brak w 2024 r. to znaczące ryzyko relatywnej słabości deweloperów w relacji do innych sektorów — mówi Sobiesław Kozłowski.