Na siedmiu głównych rynkach biurowych w Polsce działa już około 200 biur wynajmowanych elastycznie, a ich łączna powierzchnia wynosi obecnie ponad 400 tys. m kw. – wynika z raportu Colliers Flex Guide’24. Biura typu flex są w pełni wyposażone i zarządzane przez firmy operatorskie. Umożliwiają krótko- i długoterminowe umowy najmu – zwykle od miesiąca do dwóch lat. Stanowi to alternatywę dla standardowego najmu, w którym kontrakty podpisuje się na okres od trzech do siedmiu lat.

Nasilający się zwłaszcza po pandemii trend pracy hybrydowej sprawił, że dla części najemców bardziej opłacalne stało się wynajęcie wykończonego biura, w którym czynsz liczony jest od liczby biurek, nie od powierzchni. Krótkie terminy kontraktów pozwalają im elastycznie zwiększać lub zmniejszać wydatki na biuro w zależności od sytuacji. Również firmy rozpoczynające w Polsce działalność – zwłaszcza zagraniczne – wykorzystują tę możliwość, gdy stan zatrudnienia dynamicznie się zmienia.

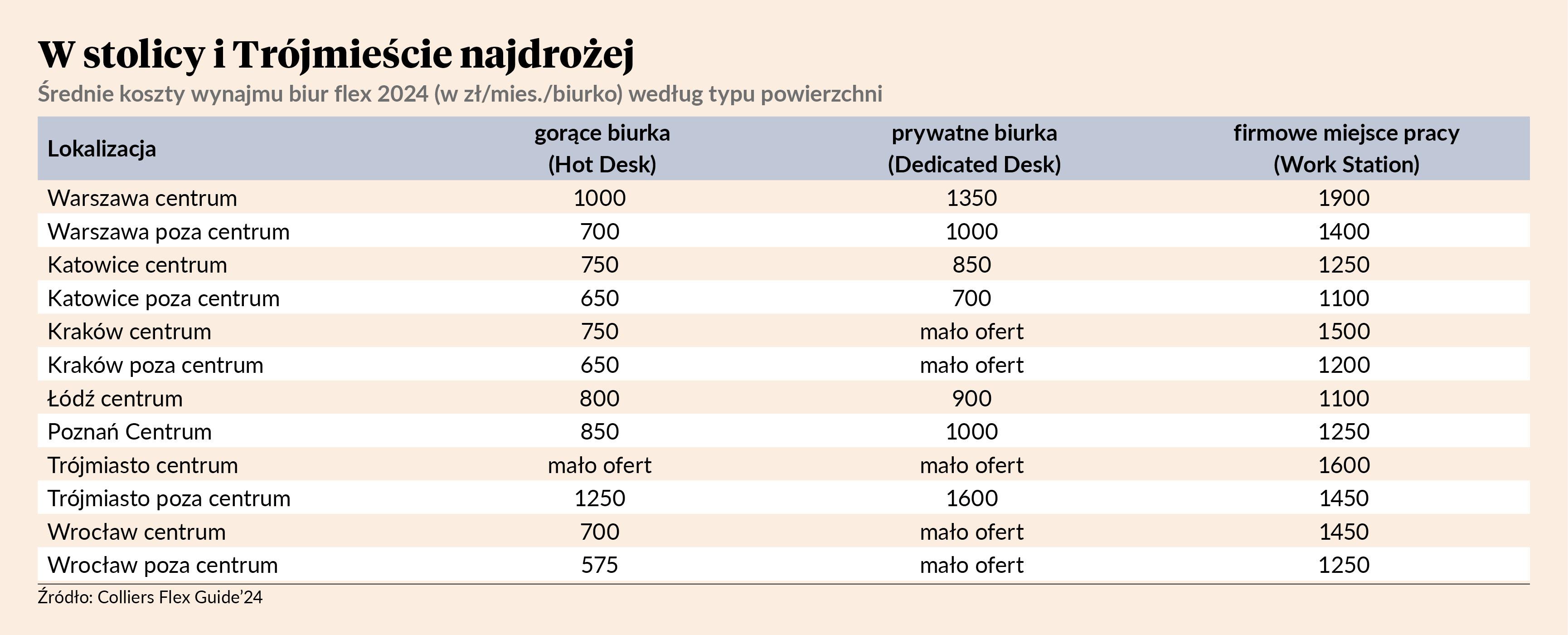

Biura elastyczne oferują trzy typy miejsc do pracy: gorące biurka w otwartej przestrzeni współdzielonej przez firmy i osoby prywatne, gdzie można zająć dowolne wolne miejsce, prywatne biurka w tej samej przestrzeni, ale za dodatkową opłatą przypisane do użytkownika, a także firmowe miejsca pracy w biurach zamykanych (od jednego stanowiska po całe piętro), udostępnianych zazwyczaj na umowach na okres od sześciu miesięcy do dwóch lat.

– Rynek powierzchni elastycznych zaczął rozwijać się głównie w Warszawie, gdzie ekspansję prowadzili międzynarodowi operatorzy. Ostatnie lata pokazują jednak rosnący udział przestrzeni flex na głównych rynkach regionalnych – w Krakowie, Wrocławiu i Trójmieście. Na razie całkowita ilość powierzchni typu flex na rynku biurowym w Polsce stanowi około 3 proc. podaży, co wskazuje na wciąż dość niskie nasycenie i duże możliwości rozwoju dla nowych operatorów oraz tych działających już na naszym rynku – mówi Robert Romanowski, ekspert z działu powierzchni biurowych w Colliersie.

Najwięcej powierzchni flex znajduje się w Warszawie – 230 tys. m kw. Drugą pozycję zajmuje Kraków z 67 tys. m kw., a trzecią Wrocław z ponad 40 tys. m kw. Poza podium znalazły się Trójmiasto z 25 tys., Katowice – 21 tys., Łódź – 15 tys. i Poznań – z 10 tys. m kw.

Chociaż wśród operatorów dominują firmy zagraniczne wyspecjalizowane w tym biznesie, w ostatnich latach coraz więcej powierzchni flex obsługują operatorzy należący do deweloperów lub właścicieli budynków. W przypadku Krakowa, Wrocławia i Trójmiasta to oni wiodą prym. To m.in. CitySpace należące do Echo Investment, Business Link (Skanska), Quickwork (Cavatina) czy Fabryczna Flex (Inter–Bud).