Fundusze private equity miały ostatnio zmienne szczęście przy próbach wprowadzania spółek na warszawską giełdę. We wrześniu sukcesem zakończyła się warta 6,45 mld zł oferta publiczna Żabki, w której sprzedającym był przede wszystkim fundusz CVC. Nie udało się natomiast IPO chorwackiego Studenaca, którego na giełdę przy okazji IPO wartego 790 mln zł chciał wprowadzić fundusz Enterprise Investors.

Teraz do dużego debiutu szykuje się kolejna spółka z portfela funduszu private equity - i w końcu nie jest to detalista. W poniedziałek, 13 stycznia, po wielu miesiącach spekulacji oficjalnie zamiar debiutu potwierdziła Diagnostyka, której znaczącym (ale nie większościowym) akcjonariuszem jest fundusz Mid Europa Partners.

Mocny gracz

Diagnostyka to największy gracz na polskim rynku diagnostyki laboratoryjnej. Ma 1100 własnych punktów pobrań krwi i 156 laboratoriów diagnostycznych. Obsługuje rocznie 20 mln pacjentów, wykonując 140 mln badań. W całej grupie pracuje ponad 8 tys. osób.

Firma Bain&Company szacuje, że w segmencie badań laboratoryjnych spółka ma 22-procentowy udział, a wyłączając publiczne placówki i biorąc pod uwagę tylko prywatne badania - 49 proc. Poza Diagnostyką na rozdrobnionym rynku jest jednak kilku graczy z ogólnopolskim potencjałem. To przede wszystkim Alab, wchodzący w skład niemieckiej grupy Limbach. Spółka podaje, że ma ponad 700 punktów pobrań, 90 laboratoriów i wykonuje 85 mln badań rocznie, a w 2023 r. wypracowała 0,59 mld zł przychodów. Ogólnopolską sieć buduje także Synevo, wchodzące w skład grupy Medicover.

- Polski rynek diagnostyczny jest atrakcyjny i dynamicznie rośnie. Wspierają go korzystne trendy, takie jak rosnące dochody rozporządzalne, niższe ceny badań w porównaniu z innymi krajami europejskimi oraz rosnąca świadomość zdrowotna społeczeństwa. Dodatkowym bodźcem rozwoju jest potrzeba odpowiedzi na wyzwania związane ze starzeniem się populacji. W rezultacie dostrzegamy ogromne możliwości rozwoju spółki oraz jej udziału w dalszej konsolidacji rynku - mówi Jakub Swadźba, prezes i współzałożyciel Diagnostyki, cytowany w komunikacie spółki.

Zarządzający, z którymi rozmawialiśmy, wysoko oceniają potencjał spółki.

- Patrząc na megatrendy w gospodarce i na to, jakich spółek brakuje na GPW, oferta Diagnostyki jest pewnie najciekawszym IPO od czasu Allegro. Branża jest bardzo atrakcyjna i ma długoterminowy potencjał wzrostu ze względu na starzenie się społeczeństwa i zwiększanie nakładów na ochronę zdrowia. Diagnostyka jest w niej wyraźnym liderem z potencjałem do konsolidowania rozdrobnionej reszty branży – uważa jeden z zarządzających funduszami.

Solidne marże

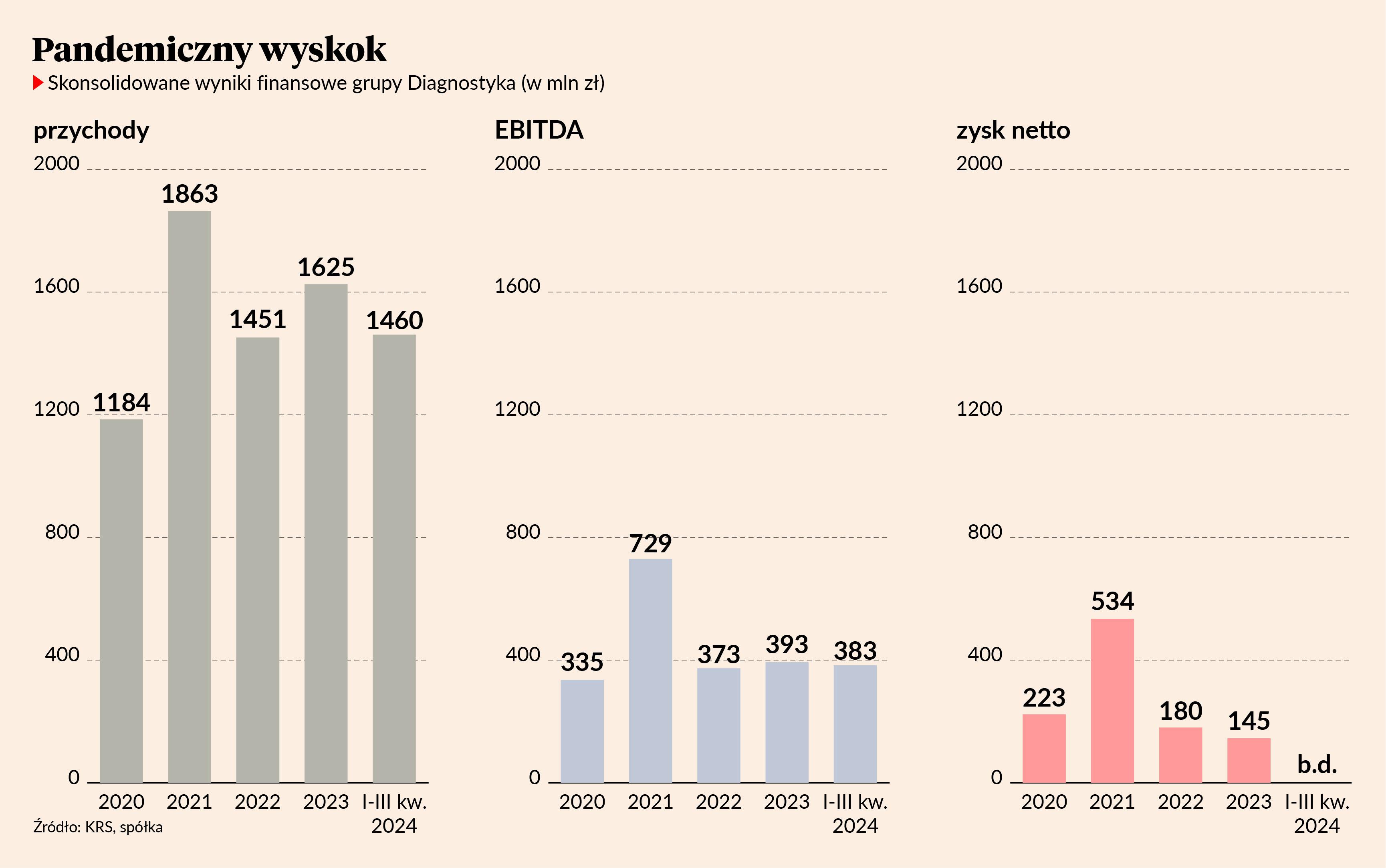

Spółka podaje, że w pierwszych trzech kwartałach ubiegłego roku miała 1,46 mld zł skonsolidowanych przychodów, notując przy tym 383 mln zł powtarzalnego, skorygowanego wyniku EBITDA (zysk operacyjny powiększony o amortyzację). W ostatnich latach marża na tym poziomie wahała się w przedziale 24-26,5 proc. z wyjątkiem 2021 r., gdy wyniki podbijały testy i szczepienia na covid.

Poza badaniami laboratoryjnymi w ostatnich latach grupa inwestowała m.in. w pracownie diagnostyki obrazowej (ma ich 19), a także usługi uzupełniające. Od 2021 r. jest akcjonariuszem notowanego na NewConnect GenXone. Ma obecnie 40,3 proc. akcji spółki, która zajmuje się cyfrowym sekwencjonowaniem genetycznym. Pakiet ten jest wyceniany na małej giełdzie na niespełna 8 mln zł.

- To bardzo dobrze, że o giełdzie myśli kolejna duża, dojrzała spółka. Diagnostyka ma ciągle potencjał wzrostowy i może organicznie oraz dzięki przejęciom powiększać biznes o kilkanaście procent rocznie. Jej wyniki w ostatnich latach nie są do końca miarodajne, bo najpierw mieliśmy pandemiczny skok, a potem, w 2023 r., lokalny dołek. To jednak solidna, wzrostowa i generująca dobre marże spółka, zdolna do płacenia regularnej dywidendy – mówi inny zarządzający.

Oferta, której szczegółów i terminu nie podano, obejmować będzie akcje będące w posiadaniu głównego akcjonariusza – funduszu zarządzanego przez Mid Europa Partners, do którego należy obecnie 47,83 proc. walorów. Pozostałe są w posiadaniu założycieli spółki, kluczowej kadry zarządzającej oraz członków zarządu, którzy nie będą sprzedawać akcji w ofercie.

Oferta nie będzie obejmować emisji nowych akcji. Skierowana zostanie do inwestorów detalicznych (5-10 proc. oferty) i instytucji w Polsce i za granicą. Mid Europa założy lock-up na 180 dni na akcje po ofercie, pozostali - na 360 dni.

We wrześniu agencja Bloomberg informowała, że fundusz wycenia Diagnostykę na około 5 mld zł. Ta wycena, mimo pozytywnych opinii o potencjale, odstrasza naszych rozmówców z TFI.

- Na koniec dnia o sukcesie lub porażce IPO decyduje wycena, a ta, biorąc pod uwagę przepływy pieniężne spółki, wstępnie wydaje się wymagająca. Jesteśmy jednak dopiero na początku procesu, dopiero startują rozmowy z analitykami, a potem z zarządem, więc przekonamy się, jakie jest pole do negocjacji – kwituje nasz rozmówca z TFI.