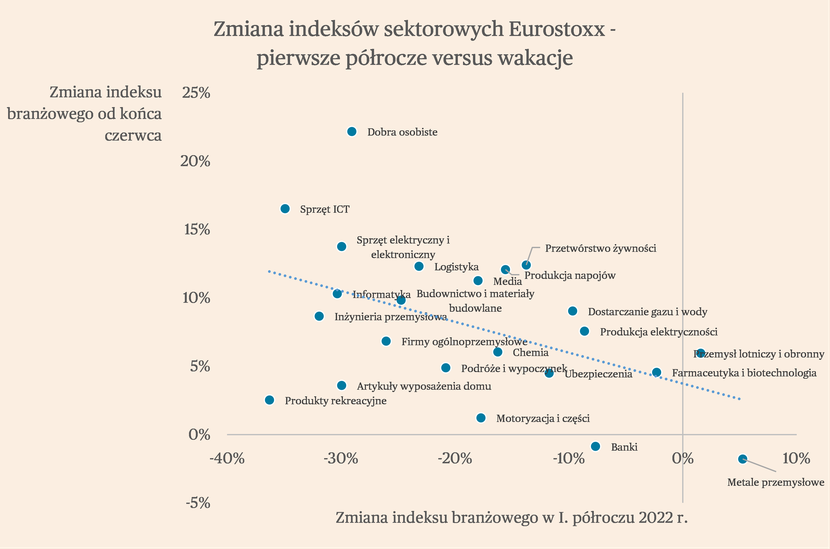

Wakacje na europejskich giełdach przyniosły wyraźne odbicie. Indeks Stoxx Europe 600 grupujący sześćset największych europejskich spółek, wzrósł od początku lipca o prawie 9 proc. Wzrosły także notowania niemal wszystkich indeksów branżowych. Spośród dwudziestu trzech indeksów Stoxx Europe Total, które pokazują notowania od kilkunastu do nawet ponad stu dużych europejskich (w tym polskich), zyskało aż dwadzieścia jeden.

Logiki w tych wzrostach można szukać na dwa sposoby. Pierwszy z nich jest intuicyjny – najsilniej rosły akcje spółek z branż, które we wcześniejszych miesiącach notowały największe spadki. I częściowo jest to stwierdzenie prawdziwe. Najmocniej od początku lipca zyskał indeks producentów dóbr osobistych – głównie producentów odzieży i obuwia (22,2 proc.) oraz sprzętu ICT (16,5 proc.), czyli branż, które w I poł. roku mocno straciły – odpowiednio o 29,1 proc. oraz 34,9 proc. Wśród branż, które dynamicznie odrabiają straty po pierwszym półroczu roku można także wymienić producentów sprzętu elektrycznego i elektronicznego (13,8 proc.) oraz firmy informatyczne (10,3 proc.). Oba indeksy od stycznia do czerwca straciły 30 proc.

Jednocześnie jedynymi dwoma indeksami, które straciły podczas wakacji są te reprezentujące metale przemysłowe (-1,8 proc.) oraz banki (-0,9 proc.). Pierwszy z nich mocno zyskiwał zaraz po wybuchu wojny, a w całej I poł. roku zyskał 5,3 proc. Drugi na tle giełdowej bessy też radził sobie nieźle – od stycznia do czerwca stracił 7,7 proc.

Wśród indeksów silnie rosnących w ostatnich dwóch miesiącach, znajdują się jednak takie, które wcale nie straciły mocno w I poł. roku. Warto więc poszukać logiki wzrostów za pomocą innej metody, czyli analizując je pod względem specyfiki działalności i oferowanych przez nie produktów lub usług.

Gdy spojrzymy w ten sposób na ostatnie wzrosty to widać, że dotyczą one trzech grup branż – producentów dóbr podstawowych, dostawców usług biznesowych oraz producentów sprzętu (maszyn, urządzeń) posiadającego głównie biznesowe zastosowanie.

W grupie producentów dóbr podstawowych znajdują się przetwórcy żywności, producenci napojów, a częściowo także producenci dóbr osobistych. Wzrosty w tych branżach można wyjaśnić przede wszystkim wydarzeniami w otoczeniu makroekonomicznym. Obecnie kluczowe zjawiska w europejskiej gospodarce to najwyższa od dekad inflacja oraz spowolnienie gospodarcze, które może zamienić się w recesję w najbliższych miesiącach.

Inflacja wraz ze spowolnieniem gospodarczym powodują spadek realnych dochodów ludności i obawy o przyszłą sytuację materialną. A to prowadzi do ograniczenia wydatków na dobra dyskrecjonalne, czyli dobra, które nie zaspokajają podstawowych potrzeb, zwłaszcza dobra trwałe (samochody, wyposażenie domu) i na szeroko pojętą rozrywkę (gry, wyjścia do restauracji czy kina, podróże). Jednocześnie wydatki na dobra podstawowe utrzymują się na podobnym poziomie, co dotychczas, a ich udział w wydatkach gospodarstw może nawet rosnąć. To zjawisko będzie wspierało wyniki producentów dóbr podstawowych. Powoduje to także, że producenci dóbr podstawowych wciąż mają przestrzeń do przerzucania rosnących kosztów na ceny.

Drugą grupą spółek rosnących w ostatnim miesiącu są dostawcy usług biznesowych – media, firmy IT czy spółki logistyczne. Wzrosty indeksów reprezentujących te branże, zwłaszcza media i logistykę pokazuje, że spowolnienie gospodarcze nie jest jeszcze bardzo silne. Są to bowiem tzw. branże wczesnokoniunkturalne, czyli takie, które szybko odczuwają zmiany w koniunkturze gospodarczej w swojej działalności. W przypadku spowolnienia firmy jako pierwsze redukują wydatki m.in. na reklamy (które stanowią gros przychodów mediów), spada też popyt na usługi z zakresu logistyki i transportu.

Recesja w europejskiej gospodarce wydaje się wysoce prawdopodobna i powinna szybko dotknąć spółki świadczące usługi biznesowe, więc ich wakacyjne wzrosty należy raczej potraktować jako anomalię.

Wreszcie trzecią grupą spółek zyskujących w ciągu poprzedniego miesiąca są producenci sprzętu o (głównie) biznesowym zastosowaniu, czyli z zakresu ICT i elektroniki. W przeciwieństwie do poprzedniej grupy są to tzw. branże późnokoniuntkuralne, a więc reagujące na wahania koniunktury z pewnym opóźnieniem. W ich przypadku może ono wynikać z cyklu inwestycyjnego – hamowanie inwestycji wśród europejskich firm ma na razie charakter stopniowy. Ponadto, dane makroekonomiczne pokazują, że wiele firm przemysłowych wciąż ma duży, niezrealizowany jeszcze portfel zamówień i to może być czynnikiem, który będzie łagodził wpływ spadku popytu na ich wyniki.

Spójrzmy jeszcze na pozostałe branże. Słabiej w ciągu ostatniego miesiąca radzili sobie wspomniani już producenci dóbr trwałych, którzy będą się zmagać z barierą popytu, co będzie ograniczało zdolność do podnoszenia cen.

Poza spowolnieniem i inflacją, dla części branż istotnym problemem jest ryzyko ograniczeń w dostawie energii, częściowo w efekcie sankcji nałożonych na import na Rosję, a częściowo na skutek szantażu energetycznego stosowanego przez ten kraj. To przekłada się oczywiście na presją kosztową, ale może także prowadzić do ograniczeń w produkcji. Będzie to dotyczyło najbardziej energochłonnych branż – producentów metali przemysłowej, branży chemicznej, producentów materiałów budowalnych.

Na koniec, warto podkreślić, że wakacyjne wzrosty nie zmieniają perspektyw dla europejskich giełd. Jest to raczej przerwa w spadkowym trendzie niż jego odwrócenie. W obecnym otoczeniu makroekonomicznym nie ma przestrzeni na powrót wzrostów na stałe na europejskie giełdy. Należy się przygotować na kontynuację bessy, przynajmniej w najbliższych miesiącach.