“Spółka nadal boryka się z wysokimi kosztami, a skutki będą również widoczne w 2023, pomimo częściowego niwelowania ich poprzez podniesienie cen produktów. Jest to głównie związane z wyższymi cenami energii elektrycznej na przyszły rok, wysokimi cenami materiałów oraz wzrostem kosztów pracownika (istotny wzrost pensji minimalnej w 2023)” - napisał analityk w uzasadnieniu rekomendacji.

Jak dodał, nie widzi potencjału do obniżenia wskaźnika dług netto/EBITDA w przyszłym roku.

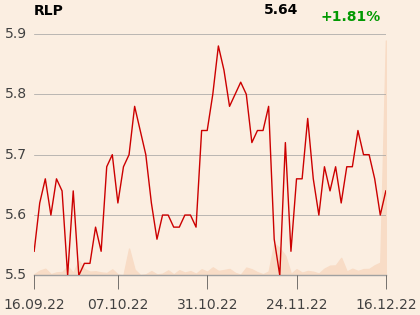

Raport, wydany 16 grudnia, dostępny jest na stronie internetowej brokera.