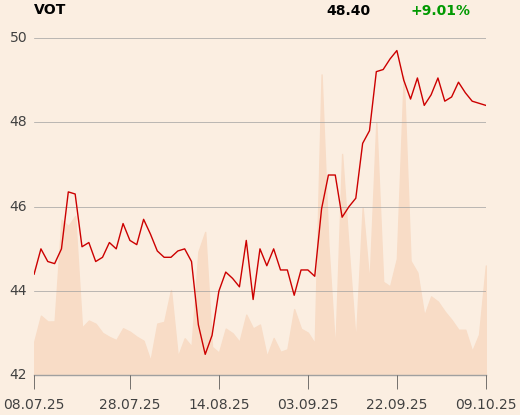

Raport został przygotowany przy kursie akcji spółki na poziomie 48,45 zł.

Ze względu na zaawansowany etap rozwoju segmentu dochodzenia roszczeń z tytułu klauzul abuzywnych w umowach kredytów walutowych, analityk DM BOŚ postrzega Votum jako dojrzałą spółkę o charakterze dywidendowym.

"Niedawna decyzja o wypłacie dywidendy zaliczkowej tylko potwierdza tę tezę. Co więcej, naszym zdaniem zdolność dywidendowa poprawia się ze względu na wzrost znaczenia postępowań ugodowych i zmianę strategii części banków, co przekłada się na szybsze zamykanie spraw, przyspieszenie przychodów i tym samym rekordowe zyski i przepływy pieniężne" - napisano w raporcie.

Jak dodaje analityk segment dochodzenia roszczeń z tytułu kredytowych umów walutowych – mimo iż dynamika jest spadkowa – cały czas pozyskuje nowych klientów, a ostatnie działania reklamowe (spoty telewizyjne) dają szansę na utrzymanie sprzedaży w tym roku.

Analityk DM BOŚ ocenił, że w perspektywie najbliższych lat wraz ze stopniowym wyczerpywaniem się potencjału wadliwych umów kredytów walutowych coraz ważniejsze będą nowe obszary działalności, a jednym z nich jest sankcja kredytu darmowego, gdzie Votum widzi przestrzeń do wzrostu, jednak warunkiem koniecznym jest ustalenie się jednolitej linii orzeczniczej, co najprawdopodobniej znowu rozstrzygnie się przed TSUE.

Depesza jest skrótem raportu DM BOŚ, przygotowanego na zlecenie Giełdy Papierów Wartościowych w Warszawie w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego. Pierwsze rozpowszechnienie raportu nastąpiło 8 października, o godzinie 17.50. Całość raportu znajduje się na stronie internetowej domu maklerskiego.