Nadal dużo pozostało jednak do nadrobienia – do poziomu produkcji przemysłowej z lutego w Unii Europejskiej brakuje aż 5,6 proc. Dane za październik mogą jeszcze stać pod znakiem kontynuacji odbicia, ale później czekają nas spadki. Dzienne dane o zużyciu prądu jak na razie sugerowałyby brak znaczących spadków koniunktury w przemyśle (poza Francją). Nadrabiania strat oczekujemy więc w optymistycznym scenariuszu dopiero od przełomu grudnia i stycznia kiedy znoszone mogą być pierwsze restrykcje.

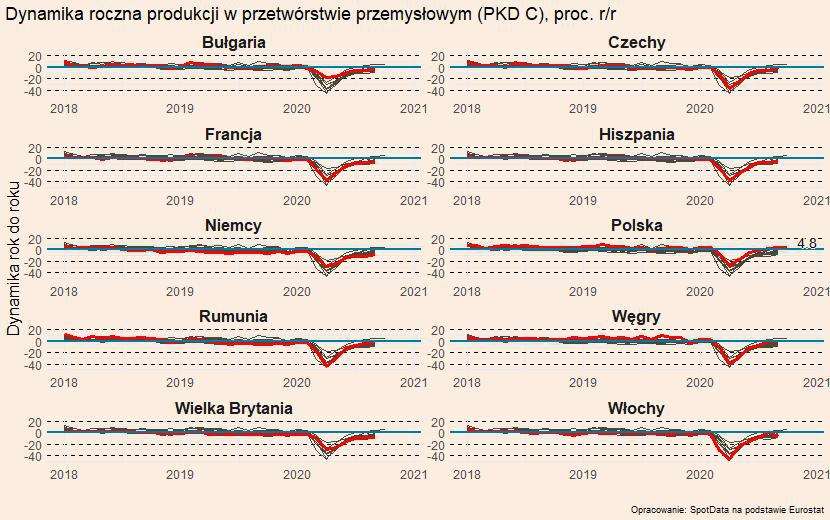

Dane za wrzesień mogą się obecnie, w połowie listopada, wydawać mocno historyczne. Mają one jednak ważne znaczenie jako punkt startowy dla oczekiwanych przez nas jesienno-zimowych spadków. Ten punkt startowy jest relatywnie wysoki. Cieszyć może też kontynuacja odbicia w kluczowych gospodarkach – niemiecki przemysł we wrześniu wzrósł o 1,7 proc. Są więc uzasadnione nadzieje na odporność przemysłu w trakcie drugiej fali.

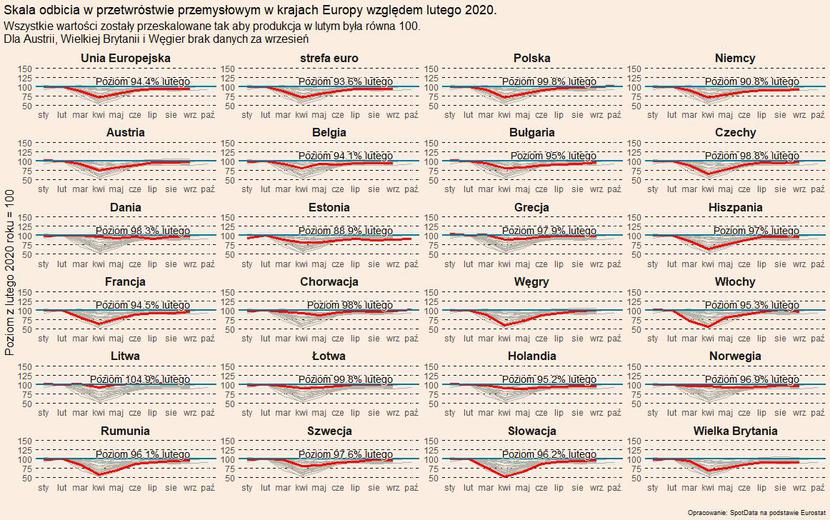

We wrześniu słabo radziły sobie przemysły głównie w dwóch krajach – we wspomnianych na początku Włoszech oraz w Irlandii. Miesięczny spadek aż o 5,6 proc. we Włoszech może wydawać się duży, ale jest to częściowo efekt trudności dostosowania statystyk do „covidowych” warunków. W sierpniu miał we Włoszech miejsce miesięczny wzrost o 7,4 proc., który w dużej mierze wynikał z mniejszej liczby urlopów wakacyjnych niż w poprzednich latach, co pozwoliło na wyższą niż zwykle w tym okresie produkcję. Standardowe procedury usuwania wpływu sezonowości i różnic w liczbie dni roboczych nie były w stanie w pełni uwzględnić tego efektu.

Przyszłość rysuje się mniej optymistycznie, ale na razie nie ma przesłanek sugerujących, że koniec roku przyniesie powtórkę z wiosny. Pewną przesłanką na ograniczony wpływ lockdownów i restrykcji na sytuację w przemyśle jest brak istotnych spadków zużycia energii elektrycznej w większości krajów. Wskaźniki zużycia energii elektrycznej mają tę przewagę, że są dostępne praktycznie natychmiastowo. Ich wadą jest zdecydowanie trudniejsze wnioskowanie na ich podstawie o koniunkturze gospodarczej – zużycie prądu nie zależy przecież tylko od koniunktury gospodarczej. W ostatnich tygodniach można zauważyć pewne spadki zużycia, ale nie są one duże i wpisują się w normalną zmienność zużycia wynikającą m.in. z wpływu różnic temperatury. Wyjątkiem pozostaje Francja, w której zużycie energii zaczęło w ostatnich tygodniach szybko spadać. Sugerowałoby to, że przemysł francuski otrzymał silniejszy cios ze względu na restrykcje niż przemysły niemiecki, włoski, hiszpański czy brytyjski. Wśród krajów naszego regionu pod względem zużycia energii negatywnie wyróżniają się Węgry.

Wydaje się więc, że jak na razie szkody, które ponosi przemysł ze względu na drugą falę epidemii pozostają ograniczone i zdecydowanie mniejsze niż podczas pierwszej fali. Większym ryzykiem dla sektora pozostają ryzyka związane z popytem – tzn. terminy kiedy gospodarka będzie odmrażana, otwierane będą galerie handlowe, a nastroje konsumenckie zaczną się poprawiać. Pozytywnie dla inwestycji nastrajać mogą informacje o skutecznej szczepionce – w końcu decyzje o rozpoczęciu inwestycji opierają się w dużej mierze na oczekiwaniach odnośnie przyszłości.

Po stronie podażowej ryzyka związane z zarażeniami w samych zakładach wydają się być ograniczone – firmy dobrze przygotowały się do jesiennej fali. Najgroźniejsze wydaje się być nauczanie zdalne dzieci, co zwiększać będzie liczbę nieobecności pracowników będących jednocześnie rodzicami.